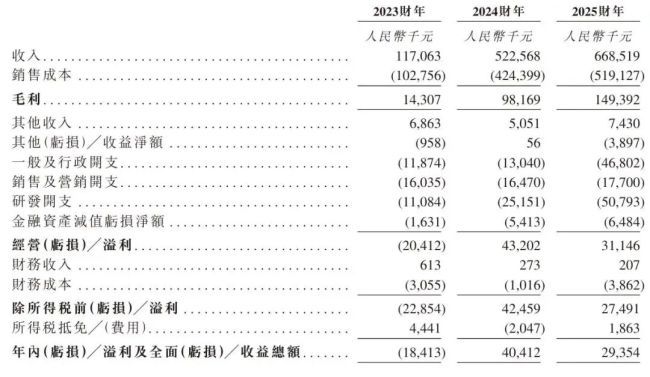

HBM概念股6月17日走强 指数涨超6% 机构预计短缺持续至2028年

6月17日,HBM及存储芯片概念股强势拉升,香农芯创上涨20%,宏昌电子上涨10%等多股涨停,HBM指数(8841738.WI)涨超6%。2026年开年以来,该指数已累计上涨101%,联瑞新材、宏昌电子等相关概念股累计涨幅超200%。

HBM是AI算力的关键“氧气瓶”

HBM(High Bandwidth Memory,高带宽内存)通过3D堆叠技术将多块DRAM芯片垂直封装,并利用数千条微细通道(TSV硅通孔)同时传输数据,带宽远超传统DDR内存。在AI训练和推理中,GPU相当于赛车引擎,而HBM则是燃油喷射系统——如果燃油供给速度跟不上,引擎马力再大也只能空转。

SEMI中国总裁冯莉指出,2026年HBM市场规模增长58%至546亿美元。尽管三星、SK海力士、美光已将70%的新增产线倾斜至HBM,产能缺口依然高达50%至60%。

供需失衡“物理锁死” 结构性缺口至少三年

HBM短缺并非短期炒作,而是由多重力量驱动的结构性长期缺口。需求端,AI基础设施长期资本开支维持刚性高位;供给侧,SK海力士、三星、美光三大厂商2026年HBM产能全部售罄。受限于TSV工艺、先进封装良率、设备交付周期等物理约束,新增产能释放最快也要到2028-2029年。高盛等多家投行给出结论:供不应求的局面至少将持续到2028年。

“这不是一场普通的供需失衡,而是一场关乎AI产业话语权的战略资源争夺。”——素材原文表述

利润分配呈金字塔结构 原厂毛利率超70%

产业链利润分配上,头部存储原厂凭借技术垄断和产能稀缺,毛利率突破70%甚至80%。黄仁勋6月5日首次公开证实,SK海力士、三星电子和美光科技均已通过认证,可为英伟达AI加速器供应最先进的HBM芯片。客户认证周期长达6-12个月,锁定后不易更换,存储原厂话语权短期内难以撼动。

先进封装环节同样关键:台积电CoWoS封装晶圆均价已逼近7nm先进制程水平(约1万美元/片),产能连续两年翻倍仍供不应求。设备与材料商受益于全球HBM扩产的确定性订单,但利润率弹性不及原厂。

中国产业链从晶圆、封装、材料三路突围

在国内,长鑫存储负责HBM的DRAM前端工艺,长江存储贡献3D封装技术,双方联合攻坚。封装环节是更现实的突破口:通富微电依托AMD供应链优势,长电科技凭借XDFOI平台,在2.5D/3D先进封装领域处于国内领先地位,台积电CoWoS产能紧缺外溢为其创造了增量订单空间。

设备材料端已实现若干关键突破。北方华创、中微公司在TSV刻蚀和薄膜沉积设备方面取得进展;雅克科技前驱体材料绑定SK海力士、三星等国际客户;联瑞新材是国内唯一实现Low-α球形氧化铝量产的企业,产品通过EMC厂商间接进入全球头部存储大厂供应链。

业内人士指出:晶圆端看“突破”,封装端看“订单”,设备材料端看“产能”。三条路线中,封装与材料端的国产替代窗口已经打开,是现阶段产业链上“看得见、摸得着”的环节。

相关文章

-

海清智元港股IPO获超4400亿港元认购 孖展超购近7200倍

2026年6月,港股市场迎来一只新股认购热潮。截至招股结束,海清智元(01392.HK)孖展超购倍数录得近7200倍,认购总人数...

-

宿迁联盛跨界磷化铟衬底11日股价翻倍 合作方零营收且资不抵债遭监管警示

宿迁联盛(603065.SH)因一项跨界布局引发股价剧烈波动。自6月8日公司公告拟设立合资公司从事磷化铟衬底的研发生产后,该股...

-

现货黄金突破4300美元关口 日内涨幅达1.29

截至18日9点,贵金属市场出现显著上涨。现货黄金价格向上突破4300美元/盎司,日内涨幅达到1.29%。同期,现货白银价格亦同步...

-

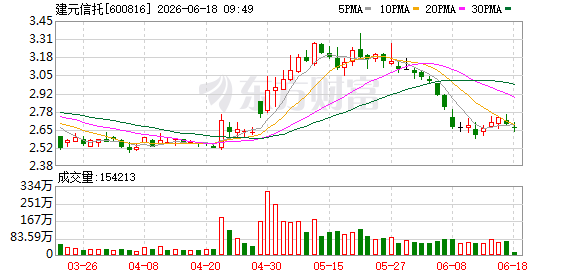

建元信托落地心智障碍家庭养老服务信托 深化特殊群体“托孤”金融方案

继今年1月首单特殊需要信托落地后,建元信托近日在养老服务信托领域再度推进。公司将受益对象聚焦于心智障碍家庭,依托“人财分离”服...

-

东莞信托出资11.5亿元参设集成电路产业基金 总规模39.1亿元

长智瀚海集成电路产业基金(下称“长智瀚海基金”)近日在上海完成注册设立,总规模达到39.1亿元。东莞信托作为发起方之一,以29....

-

香港证监会将公布国债期货挂牌时间表 梁凤仪称将吸引境外投资者

2026年陆家嘴论坛上,香港证监会行政总裁梁凤仪17日透露,香港证监会将马上公布国债期货挂牌买卖的时间表。她表示,这一旗舰级离岸...

-

保险资金“南向通”落地 国寿资产等首批受托方完成首笔交易

时隔近一年,保险资金参与内地与香港债券市场互联互通南向合作(以下简称“南向通”)从政策破冰走向实操落地。近期,国寿资产、平安资管...

-

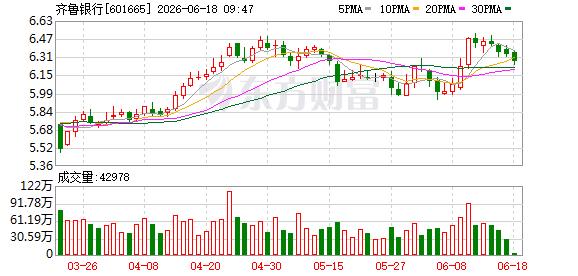

齐鲁银行成立三十周年:资产规模突破8000亿元,服务客户超800万

2026年6月,齐鲁银行迎来成立三十周年暨上市五周年的重要时点。这家由16家城市信用社和1家城市信用社联社于1996年6月6日...