百胜环球27亿美元分拆出售必胜客 百胜中国12亿美元收购大陆业务

美国百胜环球公司(Yum! Brands,NYSE:YUM)于6月16日宣布,以总计27亿美元的价格分两笔交易出售旗下必胜客业务。其中,百胜中国控股有限公司(9987.HK,NYSE:YUMC)以12亿美元现金(约合81.08亿元人民币)收购必胜客品牌在中国大陆的所有权;私募股权公司LongRange Capital则以剩余对价收购除中国大陆以外的必胜客业务。

中国区收入远超全球其他地区

据百胜环球披露,过去三年必胜客全球业务收入几乎原地踏步,经营利润率持续走低。与之形成鲜明对比的是,2025年中国区必胜客收入达到23亿美元,是百胜环球旗下必胜客业务(不含中国)收入的两倍有余。经营利润率通常指营业利润占收入的百分比,这一指标的下滑反映出全球其他区域盈利能力的减弱。

百胜中国面临激进扩张压力

百胜中国此前为必胜客定下2028年前突破6000家门店的目标。截至2025年底,必胜客在中国拥有4168家门店,这意味着未来两年需新增1832家门店,年均净增约916家。而2025年全年净增仅444家,扩张速度需大幅提升。随着达美乐、萨莉亚等竞争对手加速扩张,百胜中国实现6000家门店目标的难度进一步增加。

“27亿美元分拆出售后,必胜客品牌将分别由LongRange Capital和百胜中国运营,后者获得了中国大陆市场的完全所有权。”——百胜环球声明

分拆交易背后的业务逻辑

本次交易通过“分拆出售”模式完成:百胜环球将必胜客业务从公司整体中剥离,并按地理区域分别卖给两个买家。百胜中国收购大陆业务后,可自主制定品牌策略、门店拓展与运营决策,不再受百胜环球全球统一规划的约束。这一结构意味着中国区必胜客的扩张节奏将直接由百胜中国董事会掌控。

必胜客全球业务营收停滞利润连续下滑 经营利润率两年丢失4.7个百分点

这家成立近68年的披萨连锁品牌,在被出售前营收与盈利能力双双承压。根据百胜集团最新披露数据,必胜客全球业务在2023年至2025年间收入分别为10.19亿美元、10.08亿美元和10.13亿美元,整体陷入增长停滞。

营收增长乏力 利润指标持续走低

数据显示,必胜客2024年收入同比下降1.1%,2025年虽然回升0.5%,但收入规模仍徘徊在10亿美元关口。相比收入增速放缓,利润下滑趋势更为显著:2023年经营利润为3.91亿美元,随后连续两年下降,2024年降至3.73亿美元(同比下降4.6%),2025年进一步跌至3.40亿美元(同比下降8.8%)。

经营利润率从2023年的38.3%一路下滑至2025年的33.6%,短短两年内丢失了4.7个百分点。在餐饮行业,如此幅度的利润率侵蚀被视为危险信号。

同店销售下滑 传统店型成本高企

另一核心指标同店销售表现同样疲软:2024年同店销售下滑4%,2025年继续下滑1%。这表明,在不考虑新开门店因素的情况下,必胜客现有老店的客户吸引力和消费转化能力仍在减弱。

百胜集团高管曾公开反思,必胜客传统的大店堂食模式在当前快餐市场中过于臃肿,与现代消费时代脱节。这种模式需要承担昂贵的租金和人工成本,而坪效(每平米产出)却远低于主打外卖、店面极小的竞争对手,例如达美乐。

资产瘦身与店型改造收效甚微

为扭转经营困局,百胜集团尝试了资产瘦身和店型改造,但效果有限。2024年,必胜客自营餐厅销售收入从1400万美元腰斩至800万美元,百胜集团正将为数不多的自营门店逐步转交给加盟商。

与此同时,必胜客向达美乐靠拢,测试主打外带的汽车餐道和数字化自助快捷小店型,试图通过“把门店做轻、把效率做高”缓解成本压力。到了2025年,必胜客已关闭了不少不赚钱的传统老店,全年净减少251家门店。

对比来看,必胜客全球每年平均需要新增916家门店才能维持现有规模。

中国区走出独立行情 连续13个季度同店交易量增长

与全球业务形成反差的是百胜中国旗下的必胜客业务。2025年,中国区必胜客收入达到23.0亿美元,销售额基数已远超全球总部收入。百胜中国在2025财报会中指出,中国必胜客实现连续13个季度同店交易量增长,核心在于推广了一种被称为“必胜客WOW模式”的极致性价比小店型,该模式主打客单价下探、低造价。

尽管客单价在走低,中国区必胜客经营利润仍稳定增长:2023年至2025年分别实现经营利润1.43亿美元、1.53亿美元、1.83亿美元,同比增幅分别为102%、7.0%和19.6%。

“必胜客WOW模式”是百胜中国针对平价消费趋势推出的新型门店模型,核心特征包括降低单店投资成本、压缩菜单以简化操作流程,以及通过数字化手段提升出餐效率,从而在客单价下调的同时维持利润空间。

必胜客中国2025年门店达4168家,未来两年拟增1832家

百胜中国旗下必胜客品牌在华门店规模持续扩大。截至2025年末,必胜客中国门店总数达到4168家,连续两年净新增门店数量超过400家。

门店扩张数据与加盟模式转变

从2023年至2025年,必胜客中国门店数量分别为3312家、3724家和4168家。扩张背后,百胜中国正在调整门店策略,从过去依赖直营大店转向更加轻资产的加盟模式。公司表示,未来将通过加盟扩大业务版图,重点布局“战略性店址、偏远地区以及此前未覆盖的低线城市”。

截至2025年末,必胜客新增门店中加盟店占比已由2024年的10%提升至31%。

业务收购与经济效益

良好的业绩表现也解释了百胜中国为什么愿意收购中国大陆的必胜客业务。收购完成后,公司无需再向百胜集团支付特许经营费,门店经济模型有望进一步改善,开店门槛也会随之下降,从而为利润提升留出更多空间。

所谓“特许经营费”,是指加盟商或业务方为使用品牌、经营模式等知识产权而向品牌方定期缴纳的费用。停止支付此项费用后,百胜中国在必胜客业务上的直接成本将降低。

未来目标与当前速度的差距

百胜中国给自己定下的目标包括:2028年之前将必胜客门店数量扩至6000家以上,并在2029年前实现经营利润较2024年翻倍。按2025年底4168家门店计算,未来两年还需新增1832家,平均每年要增加916家。而2025年净增444家的速度,显然还不足以支撑这一目标。

必胜客设2029年前经营利润翻倍目标 同期竞争对手加速扩店

在这场快餐市场的存量争夺中,必胜客的利润目标与门店扩张计划正面临来自同行更快的脚步。根据近期披露的规划,以2024年经营利润1.53亿美元为基准,必胜客设定在2029年前将该数字提升至约3.06亿美元。而按2025年已实现的1.83亿美元计算,未来三年需保持约18.7%的年复合增长率,这一节奏略低于2025年19.6%的实际增速。

竞争对手扩店提速 市场压力持续传导

2025年,达美乐中国门店达到1315家,全年净新增307家;萨莉亚截至2025年末门店约590家。

达美乐中国在2025年净新增门店307家,使其总门店数攀升至1315家,扩张速度较前期明显加快。与此同时,主打高性价比的萨莉亚亦持续布局中国市场,至2025年末门店规模约为590家。两家竞争对手的扩店节奏,使得必胜客6000家门店目标的实现路径中,仍需要应对来自市场份额的持续挤压。

利润翻倍路径:从1.53亿到3.06亿

年复合增长率是指在一个特定时段内,按固定增长率计算得到的每年平均增长幅度。按照规划,必胜客经营利润若从2024年的1.53亿美元在2029年前翻番至3.06亿美元,意味着整体增幅接近一倍。而以2025年的1.83亿美元作为新起点,未来三年需维持约18.7%的年复合增速,这一要求略低于其2025年实际实现的19.6%增速,反映出管理层对增长节奏的理性预期。

- 2024年经营利润:1.53亿美元

- 2029年目标经营利润:约3.06亿美元

- 2025年已实现经营利润:1.83亿美元

- 未来三年所需年复合增长率:约18.7%

相关文章

-

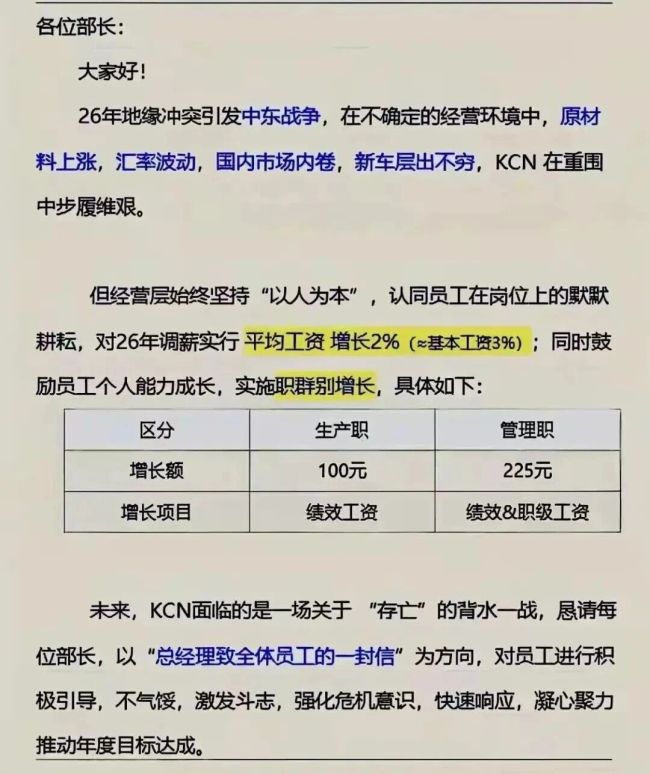

悦达起亚宣布全员涨薪 平均上调幅度2

6月16日,一则关于悦达起亚内部涨薪通知在社交平台流传。通知显示,该公司决定对所有员工实行平均工资上调2%,这一举措在当前行业普...

-

诺思兰德新药获批后股价腰斩 创新药商业化困境凸显

北交所上市药企诺思兰德(Norsland)董事长许松山一句“我挺郁闷的”,将创新药行业当前的转型阵痛推向台前。公司自主研发22...

-

华东医药2025年营收436.12亿元 2026年一季度扣非净利同比增长10.30

华东医药4月披露的财务数据显示,公司2026年一季度实现营收111.83亿元,同比增长4.17%;归母净利润10.02亿元,同比...

-

芯片产业链聚焦底层能力提升 全球AI算力基建拉动结构性需求

近期市场关注的韬(τ)定律,折射出国产芯片产业正在探索一条以“时间缩微”替代传统“几何微缩”的新路径。该定律的核心逻辑在于:通过...

-

DeepSeek完成510亿元首轮融资 宁德时代系出资50亿元参与

6月16日,DeepSeek完成自创立以来的首轮融资,融资规模接近510亿元,投后估值超500亿美元。公司创始人梁文锋本人出资...

-

宿迁联盛跨界投资磷化铟项目 合作方净资产负两万未披露 董秘获警示

6月16日晚间,宿迁联盛科技股份有限公司(603065.SH)披露公告称,公司及时任董事会秘书谢龙锐收到上海证券交易所出具的监...

-

皇台酒业实控人赵满堂因信披违规遭证监会立案 公司称经营不受影响

皇台酒业(000995)于6月16日晚间发布公告,确认实际控制人赵满堂于6月15日晚收到中国证监会下发的《立案告知书》。根据《...

-

棕榈油期权上市五周年平稳运行 同步引入境外交易者

大连商品交易所6月17日对外披露,棕榈油期权自挂牌上市以来已平稳运行满五年。作为我国首个对外开放的商品期权,该产品在运行期间维持...