荣昌生物再添重磅适应症,泰它西普剑指百亿免疫蓝海

0

2025年6月8日,荣昌生物正式宣布,其核心产品泰它西普用于治疗干燥综合症和IgA肾病的两项新适应症同日获批上市。这一消息迅速点燃了创新药行业的热情,标志着该药物在自身免疫疾病领域的布局迈出关键一步。

泰它西普自开发之初便定位于“千亿规模的免疫蓝海”,是荣昌生物的核心战略品种。自2021年首个适应症获批以来,该药已先后拿下系统性红斑狼疮、重症肌无力和类风湿性关节炎三个适应症。2025年,泰它西普凭借上述三项适应症实现销售额超过13亿元,占公司总营收的42.7%,成为荣昌生物业绩增长的核心引擎。

此次新增的干燥综合症和IgA肾病适应症,有望为公司业绩再添强劲动力。数据显示,我国IgA肾病成人患者超过220万人,且治疗选择极为有限,是催生大品种药物的潜力领域;而干燥综合症患病人数更是高达450万人,临床目前缺乏特效治疗药物。新适应症直接切入的是自免市场中尚未被充分开发的蓝海。

荣昌生物自主研发的创新药物泰它西普近日再度引发行业关注。围绕这一核心产品,公司目前已有6项适应症的临床试验正稳步推进。据其在今年摩根大通医疗健康年会上披露的信息,预计到2040年,中国膜性肾病领域的市场规模有望达到约48亿元,自身免疫性脑炎及CTD-ILD相关市场则分别有望突破31亿元与24亿元。综合测算,上述6项适应症的潜在市场规模合计将超过110亿元。

作为一款具备多适应症潜力的自免领域药物,泰它西普已覆盖5个适应症方向,在市场上属于稀缺标的。近两年,自身免疫赛道已成为BD(商务拓展)交易的热点,但买家更青睐的是围绕热门靶点、大适应症具有明确突破前景的产品,而非零散的创新项目。泰它西普恰好契合这一趋势。

值得注意的是,去年6月,荣昌生物与Vor Biopharma就泰它西普达成了总金额超过40亿美元的合作协议。这一重磅交易拉高了市场对公司海外BD二次落地的想象空间。业内普遍关注,下一笔真金白银的BD合作何时能够到账,成为评估公司未来估值的关键变量。

荣昌生物自主研发的创新药物泰它西普近日再度引发行业关注。围绕这一核心产品,公司目前已有6项适应症的临床试验正稳步推进。据其在今年摩根大通医疗健康年会上披露的信息,预计到2040年,中国膜性肾病领域的市场规模有望达到约48亿元,自身免疫性脑炎及CTD-ILD相关市场则分别有望突破31亿元与24亿元。综合测算,上述6项适应症的潜在市场规模合计将超过110亿元。

作为一款具备多适应症潜力的自免领域药物,泰它西普已覆盖5个适应症方向,在市场上属于稀缺标的。近两年,自身免疫赛道已成为BD(商务拓展)交易的热点,但买家更青睐的是围绕热门靶点、大适应症具有明确突破前景的产品,而非零散的创新项目。泰它西普恰好契合这一趋势。

值得注意的是,去年6月,荣昌生物与Vor Biopharma就泰它西普达成了总金额超过40亿美元的合作协议。这一重磅交易拉高了市场对公司海外BD二次落地的想象空间。业内普遍关注,下一笔真金白银的BD合作何时能够到账,成为评估公司未来估值的关键变量。

百亿市场空间,临床数据支撑信心

IgA肾病的核心病理机制在于患者免疫系统的异常激活。根据弗若斯特沙利文和药智网的预测,到2030年,中国IgA肾病患者人数将达到237万人。该领域具备“大患者池、长期用药、肾衰风险高、支付意愿强”的显著特征,对应市场规模预计高达150至200亿元。 在泰它西普之前,中国市场仅有云顶新耀的耐赋康和诺华的伊普可泮两款产品可治疗IgA肾病,且机制各不相同,市场尚未饱和。耐赋康2024年全年销售额达14.43亿元,2025年目标更提升至24至26亿元;伊普可泮在进入医保后,2025年上半年销售额较2024年下半年猛增470%。 泰它西普是唯一一款针对IgA肾病的双靶点生物制剂。其III期临床数据显示,治疗39周时,肾脏蛋白漏出情况指标UPCR较基线降低55%(p<0.0001),同时肾功能保持稳定。尽管不同机制产品间的直接临床数据对比并不科学,但从市场补充角度看,泰它西普无疑为患者提供了新的用药选择。有媒体分析指出,按IgA肾病高风险进展且适合创新生物制剂人群渗透率13%至15%计算,该适应症大概率可贡献超过30亿元的稳定现金流。干燥综合症:高需求、高难度的蓝海赛道

干燥综合症是自免赛道中为数不多的尚未被充分开发的领域。这种慢性炎症性自免疾病不仅表现为口干、眼干等临床症状,还可能累及深层次的多系统器官。据统计,全球干燥综合症患者超过1000万,临床治疗主要依赖激素等传统药物。 针对该适应症,全球在研管线多达70余款,涵盖B细胞靶向治疗、IFN靶向治疗、CD40/CD40L、免疫调节等多种机制。但由于疾病机制复杂,管线失败率极高,罗氏、诺华、赛诺菲等跨国药企均在此领域遭遇挫折。泰它西普率先拿下这片蓝海,其临床研究结果显示,160mg组和80mg组在第24周时ESSDAI评分均显著降低,疗效持续至第48周。 尽管市场商业化仍需时间验证,但投资者对泰它西普已给出积极预期。有分析指出,未来该药在中国销售峰值有望达到70至140亿元。从追赶者到领跑者,荣昌生物的破局之路

泰它西普是荣昌生物在自免领域最重要的棋子,也是挽救公司连年亏损的核心支柱。上市初期,其市场表现并不突出:系统性红斑狼疮适应症比葛兰素史克的贝利尤单抗晚了近两年;类风湿关节炎在同类药物中优势不明显;重症肌无力领域也比优时比的罗泽利昔珠单抗等竞品滞后。 然而,2025年成为泰它西普的转折之年。全年销量达225.5万支,同比增长47.92%,在红斑狼疮领域销售额已大幅领先贝利尤单抗,同时拿下类风湿关节炎同类药品的第一品牌。泰它西普也因此成为荣昌生物首次实现年度盈利的关键引擎。 短期内的业绩反转,只能说明公司策略的成功。市场更关心的是泰它西普的商业周期能持续多久。此次新适应症的成功获批,大大增强了投资者对该药成药的预期。从机制层面看,泰它西普通过作用于BLyS/APRIL双靶点,在免疫学上天然覆盖以B细胞失调为核心病理机制的适应症,如间质性肺病等,具备成为“自免大药”的潜力。 截至6月9日,荣昌生物A股股价涨幅一度冲高至8.19%。目前,泰它西普已有5个适应症获批,而其市场潜力远未被完全激发。随着更多适应症进入关键临床阶段,公司曾许诺的“2026年盈亏平衡”目标,或许显得过于保守了。 荣昌生物自主研发的创新药物泰它西普近日再度引发行业关注。围绕这一核心产品,公司目前已有6项适应症的临床试验正稳步推进。据其在今年摩根大通医疗健康年会上披露的信息,预计到2040年,中国膜性肾病领域的市场规模有望达到约48亿元,自身免疫性脑炎及CTD-ILD相关市场则分别有望突破31亿元与24亿元。综合测算,上述6项适应症的潜在市场规模合计将超过110亿元。

作为一款具备多适应症潜力的自免领域药物,泰它西普已覆盖5个适应症方向,在市场上属于稀缺标的。近两年,自身免疫赛道已成为BD(商务拓展)交易的热点,但买家更青睐的是围绕热门靶点、大适应症具有明确突破前景的产品,而非零散的创新项目。泰它西普恰好契合这一趋势。

值得注意的是,去年6月,荣昌生物与Vor Biopharma就泰它西普达成了总金额超过40亿美元的合作协议。这一重磅交易拉高了市场对公司海外BD二次落地的想象空间。业内普遍关注,下一笔真金白银的BD合作何时能够到账,成为评估公司未来估值的关键变量。

荣昌生物自主研发的创新药物泰它西普近日再度引发行业关注。围绕这一核心产品,公司目前已有6项适应症的临床试验正稳步推进。据其在今年摩根大通医疗健康年会上披露的信息,预计到2040年,中国膜性肾病领域的市场规模有望达到约48亿元,自身免疫性脑炎及CTD-ILD相关市场则分别有望突破31亿元与24亿元。综合测算,上述6项适应症的潜在市场规模合计将超过110亿元。

作为一款具备多适应症潜力的自免领域药物,泰它西普已覆盖5个适应症方向,在市场上属于稀缺标的。近两年,自身免疫赛道已成为BD(商务拓展)交易的热点,但买家更青睐的是围绕热门靶点、大适应症具有明确突破前景的产品,而非零散的创新项目。泰它西普恰好契合这一趋势。

值得注意的是,去年6月,荣昌生物与Vor Biopharma就泰它西普达成了总金额超过40亿美元的合作协议。这一重磅交易拉高了市场对公司海外BD二次落地的想象空间。业内普遍关注,下一笔真金白银的BD合作何时能够到账,成为评估公司未来估值的关键变量。 相关文章

-

3只个股进入退市整理期 年内A股退市或锁定退市公司累计达20家

近日,ST创兴、ST沪科、*ST太和3只个股正式进入退市整理期。公开数据显示,今年以来A股退市或锁定退市的公司已达20家。 赔偿...

-

A股6家上市公司两日内修订定增方案,集中将定价基准日调整为发行期首日

本报记者吴晓璐报道 6月9日至10日,A股市场先后有6家上市公司披露定增方案修订公告,统一将定价基准日由“董事会决议公告日”变更...

-

国务院办公厅6月5日发文要求完善私募基金对赌协议规范

国务院办公厅于6月5日公布《国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见》,其中明确提出将出台规范私募基...

-

宇瞳光学收到深交所告知函 向特定对象发行股票申请符合审核条件

宇瞳光学于6月12日早间披露,公司在6月11日收到深圳证券交易所上市审核中心出具的告知函,其向特定对象发行股票的申请已通过审核...

-

迈科康生物科创板IPO进入“已问询”状态 重组带状疱疹疫苗处NDA审评阶段

成都迈科康生物科技股份有限公司(简称“迈科康”)科创板上市申请近日更新为“已问询”。招股书显示,公司拟募资29.29亿元,主要投...

-

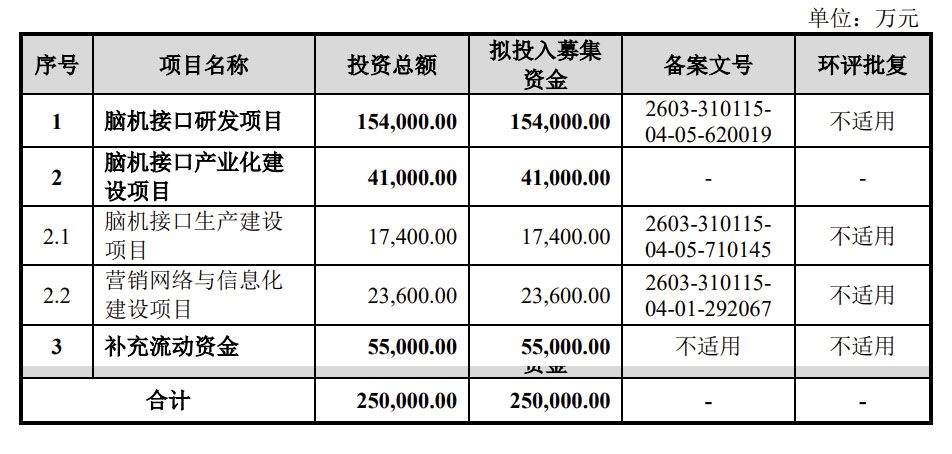

博睿康完成科创板IPO辅导并递交上市申请 拟融资25亿元加码脑机接口研发与产业化

上海证券交易所科创板审核信息显示,博睿康技术(上海)股份有限公司(简称“博睿康”)的首次公开发行股票申请已于6月11日获得正式受...

-

A股震荡休整科创资产逆势走强 科创50指数录得上涨

在大盘整体回调、多数题材板块走弱的背景下,科创板市场的部分硬核资产在6月11日的交易中走出了独立行情。当天,A股市场整体呈现震荡...

-

中国基金业协会发布两项规定 明确23万亿元私募市场信息披露实操细则

6月9日晚间,针对管理规模约23万亿元的私募市场,中国证券投资基金业协会发布两项关键规定,标志着该领域的信息披露监管进入具体操作...