盛合晶微上市后首场Q1业绩会 管理层回应毛利率与合规治理问题

盛合晶微半导体(绍兴)股份有限公司(以下简称“盛合晶微”)于近日召开2026年第一季度业绩说明会,这也是该公司自4月登陆科创板以来的首次定期业绩沟通。公司董事长兼CEO崔东、CFO赵国红、董秘兼副总周燕、独立董事王国建等核心管理层集体出席,但多数经营层面问题未获直接回应。

少数问题获正面答复 毛利率波动成焦点

整场说明会中,管理层仅就毛利率波动、技术积淀及合规治理等有限议题进行了具体沟通。针对“芯粒多芯片集成封装业务营收增速、收入占比及对应产能规模”的提问,崔东并未披露具体数据,仅表示一季度营业收入同比增长13.13%,增长受益于下游市场扩张、前瞻性产能布局及自主可控技术平台。

对于毛利率小幅下滑,CFO赵国红解释称,业务整体毛利率与产品结构、客户结构相关,公司围绕先进封装技术平台和产能持续布局,折旧成本逐步显现;后续将通过提升产能利用率、优化工艺、加强成本管理等方式增强盈利能力。

存储龙头资本化影响 华为技术迭代受关注

面对国内存储产业爆发趋势,有投资者提问长鑫科技IPO过会、长江存储启动辅导对先进封测赛道的中长期影响。独立董事王国建表示,数字经济带动逻辑、存储芯片需求全面上行,行业景气度持续提升;两大存储龙头资本化与产能扩容将助力国内集成电路产业升级。

针对华为近期发布“韬(τ)定律”(依托逻辑折叠、3D堆叠提升芯片性能),投资者询问对2.5D封装及芯粒多芯片集成封装的影响。崔东回应称,公司是全球领先的集成电路晶圆级先进封测企业,高度重视技术研发,并于2019年率先发布三维多芯片集成技术品牌SmartPoser®,涵盖2.5D/3DIC、3D Package等方案。

财报显示,截至今年一季度,盛合晶微研发投入总额为2.01亿元,较上年同期的2.26亿元减少11.12%;研发投入占营业收入比重由15.07%回落至11.84%,同比下降3.23个百分点。

未回应问题反映市场关切 项目进度与客户合作留白

值得关注的是,项目落地进度、产能释放节奏、主要客户合作及未来业绩增量等关键经营指标,公司管理层均未给出正面答复。这一现象与多数科技企业业绩会的互动模式形成对比,亦折射出市场对公司增量信息的高度期待与公司信息释放节奏之间的落差。

- 芯粒多芯片集成封装:指将不同功能、不同工艺的裸芯片(芯粒)通过先进封装技术集成到一个封装体中,以提高系统集成度和性能。

- 晶圆级先进封测:在晶圆尚未切割成单个芯片时进行的封装与测试技术,能够实现更高密度互连与更小封装尺寸。

业内人士指出,在存储与逻辑芯片需求双轮驱动下,国内先进封测企业正面临技术迭代与产能释放在时间窗口上的平衡考验。盛合晶微作为科创板新标的,后续信息披露节奏与经营数据透明度,将成为投资者持续关注的指标。

盛合晶微副总裁兼任董秘引投资者问询 公司回应称履职合规

在近期举行的业绩会上,有投资者针对周燕同时担任上市公司董事会秘书与盛合晶微副总裁一事提出疑问,关注如何从制度上确保信息披露的独立性并有效规避合规风险。周燕回应称,公司董事会秘书任职符合相关法律法规,依法依规开展信息披露、公司治理等工作。

新规明确董秘兼职边界 过渡期至2027年底

据《科创板日报》记者注意到,今年4月,针对董秘行业的首部监管规则《上市公司董事会秘书监管规则》(下称《董秘监管规则》)正式发布。该规则旨在规范上市公司董秘履职行为,自5月24日起施行,并设置过渡期至2027年12月31日。

《规则》明确,董秘不得兼任经理、分管经营业务的副经理、财务负责人等职务;若确需兼任其他职务,必须清晰划分职责边界,确保有足够时间和精力独立履行董秘核心职责。

过渡期内兼职不一致情形需逐步调整

根据《董秘监管规则》规定,过渡期内,上市公司董事会秘书任职、兼职等与本规则要求不一致的,应当逐步调整至符合本规则规定。这意味着,类似周燕同时兼任董秘与副总裁的情形,在过渡期内需进行相应调整,直至完全符合新规要求。

业内人士指出,兼职问题直接关系到信息披露的独立性和透明度,上市公司需在过渡期内完成规范,以规避潜在的合规风险。

盛合晶微业绩会:管理层对产能规划等多项核心提问未予明确回应

在近日举行的业绩交流会上,针对投资者普遍关注的先进封装产能扩建、募投项目进展、客户结构及同业竞争等多项核心问题,封测企业盛合晶微管理层并未给出具体答复,仅以原则性表述回应。这一现象成为本次会议关注焦点。

产能规划与利用率等关键信息缺席

面对投资者围绕公司现阶段产能布局提出的系列追问,盛合晶微管理层保持了沉默。其中,有投资者询问公司2025年2.5D封装产能的具体规模、扩产进度节奏以及3D产能的量产时间表。

“截至今年一季度,公司各封装产线整体产能利用率处于什么水平?”“目前公司生产是否满负荷运转?二季度利润较一季度是否增长?”“后续先进封装产能扩产有何计划?扩产的主要瓶颈是什么?”

对于上述问题,公司方面仅由负责人崔东表示,盛合晶微采用“客户定制、以销定产”的受托生产加工模式,产能规划依据客户需求与市场判断审慎布局,公司业务情况均以官方公告为准。

募投项目进展与研发节点未作说明

在在建的募投项目方面,管理层同样未给出具体说明。有投资者提问:“本次上市,公司计划投向超高密度互联三维多芯片集成封装等两大项目,当前最新进展如何?以及公司研发项目中,混合键合与TSV技术的3DIC平台开发进展如何?”

对此,崔东仅回应称,公司募投项目“超高密度互联三维多芯片集成封装项目”总投资额为30亿元,“按照整体建设规划稳步推进”。

客户群与竞争优势回避正面作答

关于盛合晶微的客户群、国内外竞争对手及突出优势等问题,管理层同样未正面作答。投资者询问:“贵公司目前的客户群有哪些?”“盛合晶微在国内、国际的竞争对手有哪些?公司在同业竞争中有哪些突出的优势?”“在当前的业务高景气度下,公司如何平衡好‘市场对公司高速增长的预期’与‘实际产能爬坡和客户验证的客观周期’之间的关系?”

对此,公司仅以“进入多个行业头部客户供应链”“重视技术研发创新”“前瞻布局产能”等表述概括回应。

行业竞争加剧,业绩兑现节奏尚需验证

从全球产业格局来看,不论是头部封测厂商还是晶圆代工巨头,都在持续加码先进封装产线布局,以规模优势拉开行业差距。例如,日月光今年资本支出最高增至70亿美元,同比上涨27%,市场预期其先进封装月产能可达2万片以上;安靠先进封装设备投入同比提升超四成。

尽管盛合晶微芯粒集成等高附加值封装业务收入占比持续攀升,但对标国际同行,公司在整体营收、产能规模层面仍存在差距。这也意味着对于盛合晶微后续产能释放、技术迭代、大客户合作、业绩兑现的实际节奏,仍需等待后续定期报告与专项公告进一步验证。

相关文章

-

美联储维持利率区间不变 市场降息预期转为加息

北京时间6月18日凌晨,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变,且这一决定符合市场预期。 连续第四次...

-

英美日瑞央行本周齐发紧缩信号 降息周期预期受挫

全球主要央行本周密集召开货币政策会议,释放出明显的紧缩倾向。18日,英国央行与瑞士央行相继宣布维持当前利率水平不变,并对通胀风险...

-

商汤算电协同Agent平台通过信通院测试

近日,在中国信息通信研究院举办的算电织网·AI+能源双向赋能研讨会上,商汤大装置SenseSynergy算电协同Agent平台...

-

纽约期银日内跌幅达3%,报64.78美元/盎司

北京时间今日,纽约商品交易所白银期货价格出现显著回落,日内跌幅达到3%。截至发稿,期银报64.78美元/盎司。 市场走势回顾...

-

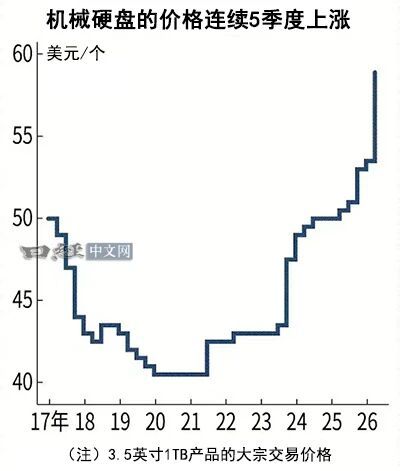

机械硬盘大宗交易价格连续5个季度上涨 4-6月环比涨幅扩大至10

据6月19日市场消息,机械硬盘(HDD)大宗交易价格在2025年4月至6月期间较上一季度上涨10%,连续第5个季度录得上扬,且涨...

-

印度Sensex指数下跌1% 收于76,617.16点

印度股市主要基准指数Sensex在当日交易中收于76,617.16点,较前一交易日下跌1%。 指数变动概况 跌幅:1% 收盘点...

-

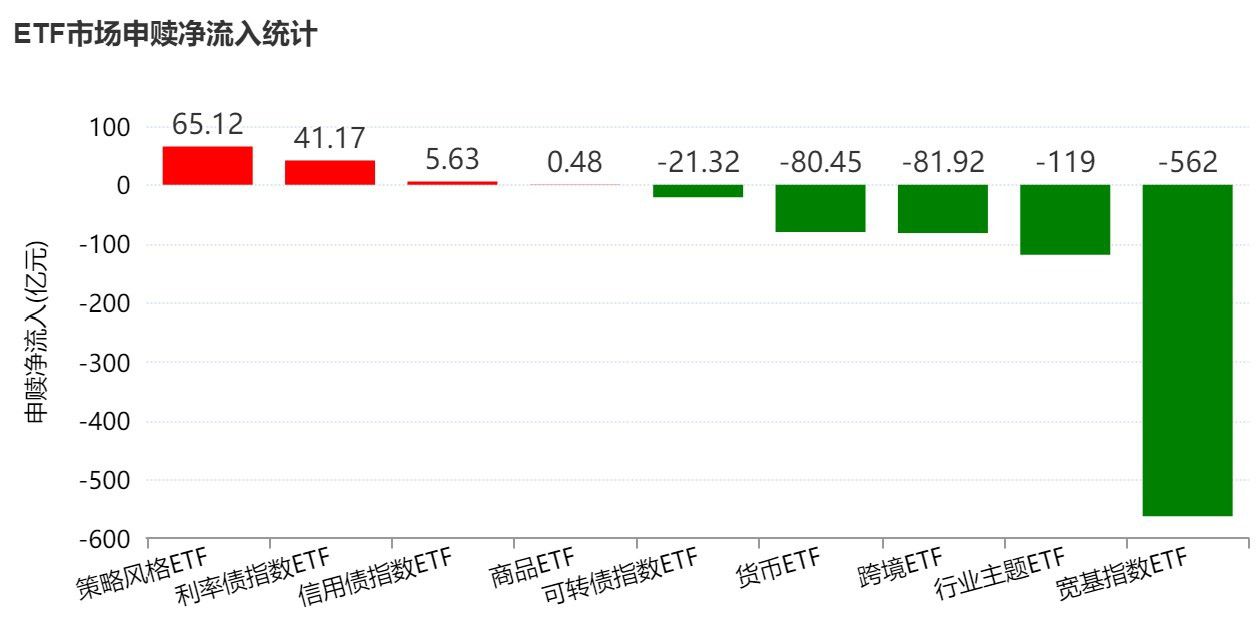

端午节前一周ETF市场资金净流出近700亿元 宽基指数成主要失血板块

端午节前的一周,A股市场各主要股指均录得反弹,但资金流向数据显示,沪深两市股票型ETF和跨境型ETF呈现资金净流出态势。Wind...

-

印度Nifty IT指数单日下跌6.4% 创逾四个月最大跌幅

7月31日,印度Nifty IT指数出现明显下挫,当日跌幅达到6.4%。这一数据创下了自今年2月4日以来的最大单日跌幅记录。 指...