固投社零增速双双转负 5月工业生产逆势攀升至4.5

今年5月经济数据呈现显著的产需背离格局:需求端指标加速下行,而生产端指标反而走高。当月固定资产投资(固投)当月同比大幅回落至-12.5%,社会消费品零售总额(社零)当月同比降至-0.6%,均刷新2023年以来新低。尽管出口保持高增速,但进口同样高增,使净出口同比下滑至-2.2%。若仅以社零、固投、净出口构成的“三驾马车”衡量,5月经济面临较大压力。

生产端数据不降反升

与需求端形成反差的是,5月工业生产同比增速较4月上升0.4个百分点至4.5%,服务业生产同比增速上升0.1个百分点至4.4%。按此估算,5月GDP不变价同比增速升至4.3%,经济表现反而好于4月。

产需背离并非首次出现。2025年下半年固投一度转负,但彼时工业增加值仍稳定在5.4%左右(不变价)。不过当时物价下行、出口维持韧性尚可部分解释偏离;而随着当前物价回升,生产端与需求端数据偏离不仅未收敛,反而大幅走扩。

名义工业增加值刷新近年高点

考虑行业通胀因素后,5月名义工业增加值同比升至8.4%,创近年来新高。二季度现价GDP同比增速或显著高于5%,与固投、社零增速转负形成更鲜明的反差。所谓“现价”即按当期价格计算,“不变价”则扣除了价格变动因素,二者差距反映当前生产端价格回暖带来的名义增速提升。

苏州样本:生产与需求刻画出“两张图景”

以被称为“光之城”的苏州为例,其经济数据中的生产和需求呈现截然不同的状态。从需求端看,今年1-4月苏州固投、房地产投资、社零累计同比分别下降1.1%、9.1%、1.5%,甚至让人产生经济衰退的错觉。但同期,苏州工业增加值同比增长9.8%,高新技术产业产值同比增长11.7%,光电子器件产量同比增长18.2%,服务业营收同比增长11.7%,生产性服务业营收同比增长14%,科学研究和技术服务业营收同比增长22.6%。房地产销售方面,5月苏州二手房加新房成交同比也增长了23.2%,边际好转。

这种背离反映出,在AI投资快速扩张且深刻影响经济数据的当下,传统“三驾马车”分析框架因统计口径不足而可能显得失真。生产端的高增长与需求端的低位运行并存,对现有经济衡量体系提出了新的观察视角。

5月全社会用电量同比增6.9% 高技术制造业增15.1% 经济复苏呈现结构性特征

5月经济运行数据陆续公布。用电量、失业率、企业利润等指标显示经济复苏呈现结构性分化,生产端数据普遍强于需求端。数据显示,5月全社会用电量同比上行0.9个百分点至6.9%,第三产业用电量升至9.7%;城镇调查失业率小幅回落至5.1%;1-4月工业企业营收、利润累计增速分别上行至5.2%和18.2%。

需求端数据受统计口径影响 部分指标偏低

尽管个人层面数据向好——个人所得税累计增速上行至12.2%,一季度居民可支配收入增速为4.9%——但社零消费、固定资产投资等需求端指标显著弱于生产端。分析认为,这一差异与统计口径有关。即便是在需求法GDP统计口径下,社零消费、固投也与最终消费、资本形成总额存在较大差异。

最终消费包括实物消费、服务消费和虚拟消费(如自有住房虚拟房租),并覆盖政府消费;而社零仅包括实物消费和餐饮消费。2024年、2025年GDP口径下最终消费高出社零0.5个百分点以上。

在投资端,固投与资本形成总额的统计口径差异更为明显。固定资产投资需扣除土地购置费、旧设备购置等,再加上规模以下固定资产投资、无形资产投资和存货等项目,才构成资本形成总额。

土地购置费拖累固投 无形资产投资支撑资本形成

拉低固投的土地购置费并不计入资本形成总额。2025年土地购置费同比-13.9%,拖累固投0.8个百分点;预计2026年地方政府土地出让收入继续下行,土地购置费或延续低增。与此同时,存货和无形资产的高增拉大了两者偏差:2025年GDP口径下存货同比大幅增长37.4%,无形资产等投资同比大幅增长36.1%。

无形资产投资主要包括专利技术、计算机软件、数据等。2025年无形资产等投资占GDP口径固定资本形成总额的14%。其高增或与AI投资有关,如大模型研发、购买训练数据、AI团队员工薪酬等。无形资产投资不纳入月度统计,仅直接体现在资本形成总额中,因此月度固投数据会低估这一部分的增速。

数据显示,2026年阿里、字节等企业均大幅上调了资本开支增速,预计无形资产投资对经济的支撑将进一步提高。

生产法GDP下工业生产保持韧性

当前经济增长核算以生产法GDP统计口径为核心。相比社零、固投等因口径缺陷导致刻画失真,生产端数据对转型下的中国经济刻画更加完整。在工业生产端,美国大规模AI基建投资拉动中国出口和相关商品生产。5月工业增加值同比增长4.5%,其中高技术制造业同比增长15.1%,计算机等电子设备制造业同比增长17%,电子设备制造业对工增的贡献率达39.2%。出口拉动专用设备、汽车等行业生产大幅走高,因此尽管非金属制造业等行业增速转负,工业生产整体仍保持韧性。

业内人士指出,从生产端到需求端的传导仍在过程中,需求端数据的偏弱部分源于统计口径的差异,而无形资产投资等新经济要素尚未在月度数据中充分体现,这或使市场对经济复苏力度的感知产生偏差。

AI投资驱动服务业增长:5月信息技术服务业增加值增11.3%

5月份,AI投资需求持续拉动服务业生产。信息传输、软件和信息技术服务业增加值同比增长11.3%,占第三产业GDP比重超过10%,成为服务业增长的主要驱动力之一。

服务业增速分化

租赁和商务服务业生产同比增长10.9%,增速显著高于其他服务业领域。尽管社会消费品零售总额增速放缓拖累了零售批发业生产,服务业生产指数同比仍稳定在4.4%左右。

信息传输、软件和信息技术服务业同比增长11.3%,租赁和商务服务业生产同比增长10.9%。

计价机制或影响数据

在当前的竞争格局下,头部AI企业倾向于免费或低价提供大量服务。这种策略可能压低相关产业的收入统计,导致AI相关行业的增加值被低估。

- 信息传输、软件和信息技术服务业增加值同比增长11.3%

- 租赁和商务服务业生产同比增长10.9%

- 服务业生产指数同比稳定在4.4%

数字经济增长引发传统经济指标跟踪失真,生产端数据更接近经济全貌

在数字经济加速渗透的背景下,传统经济指标的跟踪效果正面临挑战。近期有分析指出,除了消费、投资、净出口“三驾马车”以及工业、服务业生产、用电量、就业收入、工业企业利润等常规数据外,人均token使用量等数字经济特有指标或需纳入监测视野。

分析认为,随着经济去地产化进程推进,信贷增速与经济增速已出现脱节;而数字经济占比持续提升,需求端数据也开始失真。社会消费品零售总额(社零)和固定资产投资(固投)等传统指标对经济实际的刻画能力弱化。其中,社零数据仍涉及财富K型分化与再分配制度等深层议题,而固投数据的偏差更为突出。

固投弱不等于资本形成差,生产端数据更完整

上述观点指出,固投指标走弱并不意味着资本形成总额表现同样疲软,更不能直接推导出经济走弱。相较之下,生产端数据虽非完美,却更接近对当前经济状态的完整刻画。最终,生产和需求数据必然走向弥合。联合国正在推动将数据资产纳入国民核算体系(SNA2025),并将租赁算力等纳入无形资产投资而非中间投入。

“固投弱并不意味着资本形成总额差,更不意味着经济走弱。在需求数据转负的阴影之外,生产端数据虽然并不完美,但更接近于对经济状态的完整刻画。”

这里的“三驾马车”指拉动经济增长的三大动力:消费、投资、净出口;“K型分化”则形容财富或收入在不同群体间呈现分叉式增长,即一部分人向上、另一部分人向下的分化趋势。

AI“幽灵GDP”争议:中国就业与所得税数据尚未显现

关于人工智能是否会导致“幽灵GDP”现象——即大量投资和利润集中于头部科技公司,同时牺牲全社会的就业、收入、消费及政府所得税——是关乎人类未来的大问题。但至少基于当下中国的就业收入和所得税数据,尚未观察到这一趋势的出现。

国金证券发布风险提示:AI投资不确定性增强,房地产拖累存变量

国金证券近期发布风险提示,指出当前AI投资领域后续不确定性有所增强。该机构建议关注AI投资变动可能对经济及行业价格产生的影响。

关注GDP年度与月度数据差异

素材显示,GDP需求端的数据为年度数据,与月度数据之间存在差异。这一差异需更谨慎看待,以避免因统计口径不同而误判短期经济走势。

“GDP需求端的数据是年度数据,与月度数据的差异还需更谨慎看待。”

房地产拖累仍有不确定性

房地产对经济的拖累作用同样存在不确定性。国金证券提示,需紧切关注后续地产市场的变化,以评估其对整体经济的影响程度。

该风险提示反映出,在宏观经济结构转型阶段,机构对AI投资与房地产两大变量的运行节奏持审慎立场。

- AI投资后续不确定性增强,关注变动对经济及行业价格的影响

- GDP月度数据与年度数据口径不同,需谨慎解读

- 房地产拖累存在变量,后续走向有待观察

(文章来源:国金证券)

相关文章

-

AI算力主线行情共识阶段受关注 五类交易面指标提供研判角度

当前A股行情围绕AI算力主线展开,投资者普遍关注本轮“共识行情”所处的阶段、持续性以及共识松动前后的市场演绎方向。针对上述关切,...

-

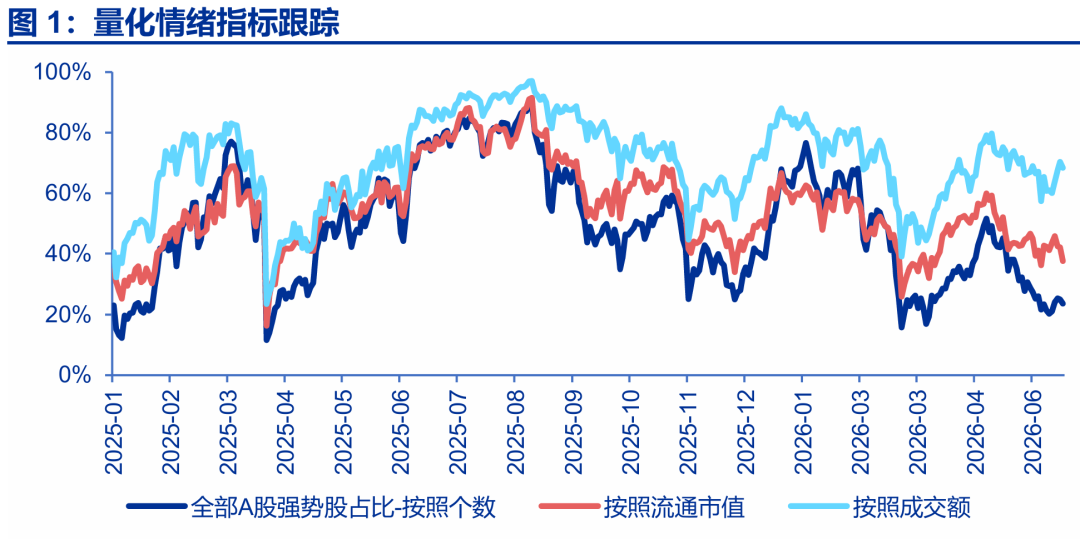

券商策略:A股短期或震荡偏强,科技成长与周期行业成配置焦点

华金证券近日发布策略报告,通过对2020年以来8次重大负面事件结束后的市场表现进行复盘,认为当前A股短期可能继续震荡偏强,科技成...

-

策略分析师:短期A股延续“科技聚焦+龙头占优”结构,资金正循环仍在演绎

市场分析指出,随着美伊冲突出现趋势性缓和预期,美联储鹰派立场对市场的影响已呈现降级。最新判断显示,市场原有惯性未被破坏,A股继续...

-

途虎养车618销售额突破20亿元,新能源用户数同比增长80

2026年618大促收官,途虎养车交出亮眼战报。活动期间平台销售额突破20亿元,新客数增长40%。轮胎、机油、蓄电池三大核心品...

-

端午节假期最后一天全国铁路预计发送旅客1794万人次,加开列车1355列

6月21日,端午小长假最后一天,全国铁路迎来返程客流高峰。据中国铁路部门消息,当日全国铁路预计发送旅客1794万人次,计划加开旅...

-

Galaxy Research:比特币ETF 30天净流出63.5亿美元创历史新高

加密货币研究机构Galaxy Research披露的最新数据显示,在截至当前的30天窗口期内,比特币ETF累计净流出资金达63....

-

英国首相斯塔默准备公布离任时间表

据英国《观察家报》6月20日报道,英国首相斯塔默正准备公布自己的离任时间表。 报道称,斯塔默近日与内阁成员、顾问以及工会等方面沟...

-

高盛将2026年黄金目标价下调500美元,因预期美联储年内暂停降息

华尔街投行高盛近日调整了对黄金价格的预测,将2026年年终黄金目标价下调500美元/盎司至4900美元/盎司。该行分析师在最新报...