凯文·沃什首场议息会议鹰派立场明确 市场加息预期显著升温

上周,凯文·沃什以美联储主席的身份主持了其任内的首场议息会议,就此翻开了美联储全新的一页。本次议息会议相对鹰派的声明与沃什新闻发布会上对通胀目标的维护,大幅强化了华尔街人士对今年加息的预期。

加息概率从零跃升至36%

芝商所的美联储观察工具显示,美联储在7月议息会议上加息的概率已经达到了36%,而在上周美联储决议之前几乎为零。该工具基于联邦基金期货市场交易数据,实时推算出市场对美联储未来加息可能性的预估。

“美联储在7月议息会议上加息的概率已经达到了36%,而在上周美联储决议之前几乎为零。”

摩根士丹利提出两点关键质疑

然而,面对目前市场高涨的加息预期,摩根士丹利首席经济学家Seth Carpenter在周日发布的最新报告中,则抛出了两点关键质疑。报告未具体展开质疑内容,但这一表态在华尔街投行阵营中形成鲜明对比。

多家投行预计9月启动加息

与此同时,包括德意志银行和美银等投行机构也纷纷预测,美联储可能将在9月启动加息。目前市场对加息节奏的分歧有所加大,后续就业与通胀数据将成为政策走向的重要参考。

美联储政策声明措辞清晰,加息路径却有意留白

美联储的货币政策路径在近期引发了市场的广泛讨论。在判断加息时点与幅度之前,Carpenter指出,政策声明与官员预期之间存在值得关注的“缝隙”。

声明表态明确,路线图却未细化

Carpenter表示,美联储政策声明中直白写道“委员会将致力于实现物价稳定”,言辞清晰,传递了明确的政策目标。然而,在具体的“路线规划”上,声明却刻意留白,未对实现该目标的路径给出详细指引。

点阵图数据背后的结构性问题

点阵图作为观察美联储官员利率预期的关键工具,其数据结构存在一个特殊问题。Carpenter分析认为,FOMC参会官员中,沃什很可能并未给出自己对政策利率的点阵预期,导致点阵图缺失了一个点。

FOMC参会官员的利率预期中位数显示今年仅加息一次。

Carpenter进一步指出,如果加入这一缺失的点,点阵图数据可能会发生改变。具体而言,若将该点计入,中位数的结果可能维持全年不加息的状态,这与当前显示的“加息一次”预期形成对比。

美联储2026年核心PCE通胀预测为3.3% 利率预期路径与之关联绘制

根据最新信息,美联储官员在制定利率预期路径时,同步参考了其对2026年核心PCE通胀率的预测数值。该预测显示,2026年核心PCE通胀率为3.3%。

核心PCE通胀指标解读

核心PCE(个人消费支出价格指数)是美联储衡量通胀水平的关键指标之一,其计算剔除了食品和能源等价格波动较大的项目,旨在更稳定地反映潜在通胀趋势。

利率路径与通胀预测的逻辑关联

此次公布的利率预期路径与3.3%的核心PCE通胀预测同时呈现,表明美联储的短期利率调整方向与中期通胀目标之间存在直接映射关系。业内通常将此类同步发布视为政策框架内通胀锚定机制的体现。

这一利率预期路径是与美联储官员对2026年核心PCE通胀率为3.3%的预测一起绘制的。

大摩经济学家Carpenter:美联储缩表规模将远超预期,但市场冲击可控

摩根士丹利经济学家Carpenter近日对美联储未来政策路径作出研判。他认为,随着关税带来的物价抬升效应基本消退,今年剩余时间通胀将显著降温,油价大幅回落也使得能源引发的第二轮通胀风险大幅缓和。这一判断预示,美联储的加息路径与通胀预期之间存在潜在矛盾。

通胀降温与加息逻辑的矛盾

Carpenter指出,美联储联邦公开市场委员会(FOMC)的通胀预测虽具备合理性,但并非最有可能出现的情景。若通胀大幅低于预期,叠加官员普遍预期明年降息,政策逻辑将出现矛盾:倘若通胀走弱、美联储明年又计划降息,今年为何还要加息一次?这一矛盾点值得市场关注。

“倘若通胀走弱、美联储明年又计划降息,今年为何还要加息一次?”

资产负债表:缩表路径明确,市场影响对冲

在资产负债表方面,官方未释放过多指引,但Carpenter指出,美联储主席沃什一贯主张缩表。曾参与美联储内部政策落地研讨工作组的Carpenter认为,目前存在一条明确的途径可以显著降低资产负债表规模。仅将美联储持有的财政部存款(TGA账户)规模减半,就能缩减约5000亿美元资产负债表,且对市场几乎无冲击。

针对部分准备金设置低于逆回购工具(对应短期美债)的付息利率,能够降低银行对准备金的需求,即便准备金供给缩水,市场流动性仍可保持充足。此外,流动性监管规则调整会进一步压低银行准备金需求。

综合来看,Carpenter判断资产负债表的缩表规模会远超市场普遍预期,但对市场的实际冲击会小于市场担忧。银行准备金需求下行,叠加财政部增发短期美债承接美联储减持债券,整体市场影响基本对冲。唯一可能引发意外的情况是美联储主动减持MBS。

沃什设立五大专项工作组,预示深层变革

除了利率外,Carpenter指出,沃什设立的五大专项工作组预示美联储将迎来更深层次变革。其中,通胀专项工作组带来的影响尚不明确。沃什重申了2%通胀目标,但TIPS市场本身已存在美联储锚定的PCE数据与CPI数据的统计差值。该工作组的研究是否会进一步拉大两类通胀指标的分歧,或调整通胀目标阈值,目前暂无明确线索。

沟通机制调整:精简声明,实际影响有限

Carpenter指出,本次美联储议息声明全面改写,篇幅大幅精简、结构重新调整,但该调整并非史无前例。历史上,1994年前美联储议息后从不发布书面声明;早期也并非每次会议均出具。声明篇幅几经变化,有时加长、有时精简。缩减乃至取消前瞻性指引,实际影响也没有表面看上去那么重大。长期以来经济学家普遍认为,前瞻性指引仅在政策利率触及有效下限阶段具备实际价值。

Carpenter补充道,本次沟通框架调整反而有助于政策传递:政策制定者眼中,点阵图与公开讲话均基于实时经济数据、具备条件性,但市场往往将官员表态视作刚性政策承诺,进而引发预期错位。

一年后的美联储:巨大变化下的利率工具稳中有变

最后,Carpenter总结道:“一年后的美联储会发生多大改变?我认为,主席的政策沟通方式、资产负债表规模都将出现巨大变化。但依靠利率工具实施的货币政策,变化幅度或许不会如此剧烈。”

相关文章

-

DeepSeek Harness负责人崔添翼:团队人员紧缺,正招聘三个岗位

DeepSeek Harness团队负责人崔添翼日前在社交平台发文透露,该新成立部门当前人员严重不足,他本人每天都在进行面试,并...

-

沪指低开0.23%,橡胶助剂板块开盘领涨

6月23日,A股三大指数集体低开。上证指数开盘报跌0.23%,深证成指低开0.29%,创业板指低开0.36%。 板块分化:橡胶助...

-

中华人民共和国金融法(草案)》提请全国人大常委会审议

2026年6月23日,《中华人民共和国金融法(草案)》提请十四届全国人大常委会第二十三次会议首次审议。 法案定位与体系 金融法...

-

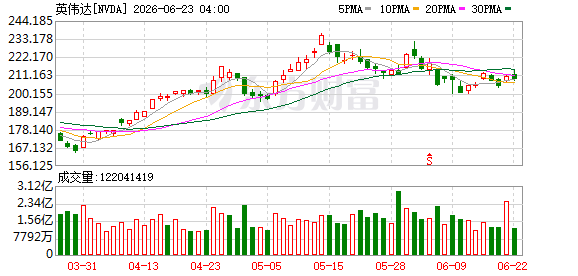

英伟达股价月内回落3% B200芯片租赁价格同步走低

在AI芯片市场占据主导地位的英伟达,近期股价表现与行业同步指数出现背离。尽管该公司2026年以来股价仍录得约12%的涨幅,但过...

-

商标法修订草案二审稿拟加大对“心机商标”打击力度

当前,通过包装成商品成分、生产工艺等的“心机商标”,成为误导消费者的“套路工具”。 商标法修订草案二审稿6月23日提请十四届全国...

-

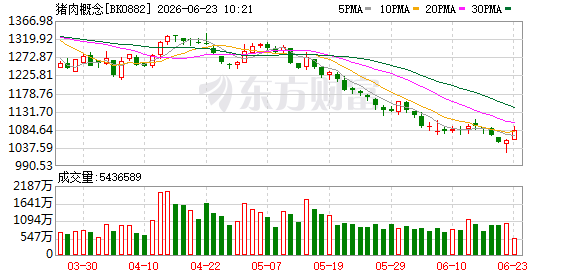

两部门召开生猪产能调控座谈会 要求大型企业压减产能

农业农村部、国家发展改革委有关司局近日组织部分生猪主产省份和大型生猪养殖企业召开座谈会。会议分析当前生猪生产形势,指导地方和企...

-

芯谷微重启IPO辅导备案 国泰海通证券担任保荐机构

近日,合肥芯谷微电子股份有限公司(以下简称“芯谷微”)在安徽证监局办理辅导备案登记,拟首次公开发行股票并上市,本次辅导券商为国泰...

-

金融板块早盘走强 券商板块关注度提升

今日早盘,金融板块直线拉升,券商板块人气持续回暖,市场关注度持续提升。板块内个股普涨,投资者情绪有所升温。 申万证券维持战略性看...