近40家北交所公司近一个月密集接待机构调研 长线资金聚焦四大领域

北交所上市公司近期迎来机构调研热潮。近一个月内,已有近40家公司密集接待了来自公募、保险等长线资金的机构调研团队。

机构扎堆方向显现:四大领域“隐形冠军”成热门

调研数据显示,新能源、半导体设备、生物医药、高端制造领域的公司成为机构普遍关注的目标。这些公司多属于细分行业中的“隐形冠军”——即在某一小众产品或产业链环节中占据较高市场份额、但公众知名度较低的企业。

业内人士指出,机构调研通常被视为投资决策前的重要信息收集环节,长线资金集中现身,反映出其对北交所相关产业龙头的配置兴趣正在升温。

调研频率与参与方特征

据不完全统计,近一个月内参与调研的机构类型覆盖广泛。其中,公募基金和保险资金作为长线资本代表,多次出现在相关公司的调研名录中。这一现象表明,机构投资者对北交所市场的关注已从早期平台搭建阶段,转向对具体标的的深度评估。

- 调研主题以公司经营现状、行业景气度及技术创新进展为主。

- 接待机构调研的公司集中在市值适中、技术壁垒较高的细分领域。

对行业与市场的直接信号

机构调研的密集程度与标的分布,直接映射出当前资金偏好——即以高研发投入、强产业替代能力为特征的“硬科技”企业。这种趋势或将在短期内强化北交所相关板块的估值锚定效应。

机构调研风向转变:追问商业化落地与拐点信号

近期,机构调研的关注焦点正从单纯的财务数据核验,延伸至产能周期拐点、技术商业化节点及全球供应链格局等深层维度。各方通过实地调研,意在挖掘具备估值优势的专精特新企业。数据显示,获调研公司覆盖电力设备、机械设备、医药生物等领域,其中诺思兰德、鸿仕达、国航远洋、贝特瑞等公司获得较多机构关注。

机构追问商业化“临门一脚”

在近期的多场调研中,机构提问风格“务实且锋利”。以创新药企诺思兰德为例,其核心产品塞多明基注射液于5月底获国家药监局常规批准上市。调研中,机构并未停留在管线进展,而是直击商业化环节——销售时间表、定价策略及医保准入路径。公司回应称,该注射液预计2026年第三季度启动上市销售,单支定价1.65万元,全疗程12支合计19.8万元。此外,公司已依据2026年国家医保谈判细则,启动医保准入工作,力争年内进入医保目录。

精密制造与半导体成焦点

在精密制造领域,服务器滑轨供应商海达尔受到机构高度关注。机构关切其产能天花板与国产替代空间。公司回应称,当前服务器滑轨产能储备充足,已预留相应产线与空间,可匹配后续订单增长;但家电滑轨产能已接近饱和。公司已与中兴、浪潮、新华三等国内头部服务器厂商建立长期稳定合作。

半导体设备领域的国产替代进程同样成为焦点。中科仪披露,在集成电路先进制程的28项工艺类别中,已通过14项测试验证;剩余14项已完成产品研制,正分批进入客户测试验证,预计2026年第四季度前陆续完成。公司表示,在手订单充足,产能利用良好,募投项目达产后干式真空泵年增产能1.7万台。此外,公司已设立海外事业开发组,重点开拓韩国、新加坡、马来西亚等市场。

多家企业预判“拐点将至”

梳理调研记录发现,周期拐点判断贯穿多个行业。负极材料龙头贝特瑞判断,负极材料涨价趋势较为明确,行业两极分化,供需进一步向头部企业集中,预计今年下半年部分竞争力较弱的企业将退出市场。干散货航运龙头国航远洋披露,截至5月20日BDI收于3005点,年度同比涨幅约113.6%,需求端受西芒杜铁矿石长航程及南美大豆增产拉动,供给端受新船订单近五年最低及IMO能效监管趋严制约,运价具备温和修复基础。

国航远洋披露,截至5月20日BDI收于3005点,年度同比涨幅约113.6%,需求端受西芒杜铁矿石长航程及南美大豆增产拉动。

一致魔芋指出,一季度营收同比增长30%,但利润同比下降48%,主因是魔芋原料价格高位运行及汇率波动。但公司表示,从环比看最困难时期已过,一季度利润环比增长165%,经营业绩逐步企稳。骑士乳业则回应奶价周期,称当前生鲜乳价格低位的主因是前期产能扩张叠加需求阶段性疲软,行业正加速向精深加工方向转型。

新赛道“从0到1”进程受关注

除传统产业周期博弈外,新兴赛道的“从0到1”进程亦受机构关注。数字空间信息服务商国源科技已启动“县域数字空间运营”战略转型,从项目服务向平台运营转型;目前已与5个县域政府共建数字空间运营服务中心,计划在东北、华北完成试点布局。公司预计未来三年收入及利润主要来自数智农险、数智农业、数智国土三大板块,其中数智农险已覆盖全国超三分之二省份、近百家省级保险机构。

惠丰钻石则描绘了金刚石散热材料在AI算力芯片领域的应用前景,称行业经历近三年底部盘整后产能出清,2026年已步入上行通道。

相关文章

-

国海富兰克林基金推出国富北证50成份指数发起式基金 深耕小盘成长赛道

国海富兰克林基金近期在指数投资领域落下一子,新发行的国富北证50成份指数发起式基金正式面市。此举标志着该基金公司在小盘成长风格产...

-

政策明确:支持国资基金与社会资本优势互补,畅通“募投管退”循环

支持国资基金与社会资本优势互补,引导养老金、保险资金等加大股权投资力度;畅通“募投管退”循环;推动私募基金行业在规范中发展、在发...

-

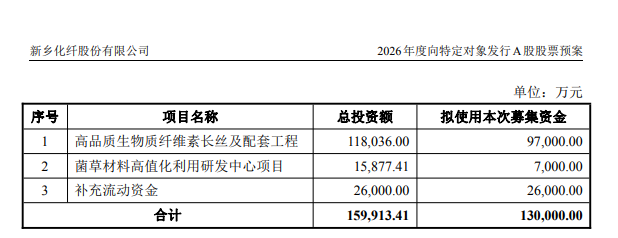

安阳钢铁拟向控股股东定增募资15亿元 新乡化纤同步披露13亿元定增计划

6月23日晚间,两家河南上市公司安阳钢铁(600569.SH)与新乡化纤(000949.SZ)分别披露定向增发预案,合计拟募集资...

-

A股11家公司提前预告2026年上半年业绩 10家预盈

A股2026年半年报披露临近,已有部分上市公司率先披露上半年业绩动向。Wind数据显示,截至6月23日20时,共有11家公司提前...

-

港股IPO市场延续火热 2026年上半年预计83家企业上市募资超2000亿港元

尽管港股二级市场今年上半年整体表现平淡,一级市场却延续了2025年以来的活跃势头。Wind数据显示,本周将有10家企业密集登陆港...

-

上半年A股资金向AI产业链集中 科技与非科技板块表现差距扩大

今年上半年A股市场呈现出鲜明的结构性特征,资金高度集中于AI产业链,科技板块与非科技板块之间的表现差距持续拉大。 资金集中趋势明...

-

中信建投研报:十五五科技政策重心围绕国家能力建设 补足算力数据等薄弱环节

中信建投研报指出,中国科技政策正在由追赶型创新、创新与安全并重,进一步进入以高水平科技自立自强为核心的产业闭环攻关阶段。 与“十...

-

华泰证券:海外电解铝扩产担忧过度 铝价远期底部支撑约3000美元/吨

华泰证券近日发布研究报告,针对市场对2027年—2028年海外电解铝扩产的担忧进行回应。研报指出,市场焦点集中于印尼、印度、安哥...