村镇银行改革:打通农村金融“神经末梢”

长期以来,村镇银行被视为打通农村金融“神经末梢”的重要服务载体。在中小金融机构减量提质的背景下,加快村镇银行改革,既是有效防范化解金融风险的应有之义,又有助于破解农村金融服务“最后一公里”难题。

从设立初衷看,村镇银行主要为了增加农村金融供给,提升县域金融市场活力。

约100家村镇银行今年注销金融许可证 改革重组分类施策

村镇银行改革重组进程加速。数据显示,今年以来已有约100家村镇银行注销金融许可证。监管部门多次明确,要稳妥推进地方中小金融机构风险化解,坚决守住不“爆雷”底线,通过改革重组促进风险出清和服务能力重塑。

村镇银行:服务“三农”的“小而美”与风险短板

村镇银行因其网点多设在乡镇,物理距离贴近农户与农田,能以“小而美”的服务填补大型银行涉农金融的不足,在支持县域经济发展、服务乡村全面振兴等方面发挥了积极作用。但作为小法人机构,其规模偏小、抗风险能力弱,面对经济波动和信用风险时缓冲空间有限,不良资产攀升、资金流动性紧张,对区域金融稳定构成潜在威胁。个别机构还存在股东关系复杂、主发起行管理缺位、内控体系薄弱等问题。

与此同时,行业净息差持续收窄,使得改革重组村镇银行尤为急迫。

“分类施策”避免一刀切

推动村镇银行改革要分类施策,不能搞一刀切。改革不是简单地加快“村改支”或“村并村”。对于经营困难、持续经营能力不足的机构,可通过吸收合并、收购重组等方式优化整合;发展良好、治理完善的机构可继续保留独立法人地位。若完全推行“村改支”,农村金融市场将趋于垄断,不利于多元主体竞争,也会间接推高客群的融资成本。

压实主发起行管理责任

实践表明,不少村镇银行的问题实质是资本规模小导致的抗风险能力不足。主发起行应发挥资本补充、风险管理、科技系统和人才培养等方面的优势,持续向村镇银行“补给”。例如,通过共享科技平台,可在降低村镇银行运营成本的同时延伸服务范围。

改革目标:风险化解与服务提质并重

改革的目的是推动村镇银行稳健运行,降低重点领域风险。接下来,监管部门应细化操作规范、简化审批流程,并在不良资产处置、资本补充等方面给予支持,同时始终把保障存款人权益和县域金融服务连续性作为前提。无论采用何种形式推进改革,都不可削弱金融服务能力,应坚持机构改革与服务提质并重,确保金融精准滴灌“三农”。

随着普惠金融在乡村取得长足发展,我国已基本实现乡乡有机构、村村有服务,金融覆盖率正加速从“有没有”向“好不好”转变。

相关文章

-

险企发债节奏放缓:年内总规模320.7亿元,较往年同期明显回落

蓝鲸新闻6月23日讯,保险机构发债动向正出现结构性调整。蓝鲸新闻记者根据公开数据统计,截至2026年6月23日,今年以来已有14...

-

安徽国元金控集团筹建中安财险 召开首次股东大会

财险市场近期出现新的筹备信号。安徽国元金融控股集团有限责任公司日前发布消息,安徽中安财产保险股份有限公司(筹)已在合肥召开成立大...

-

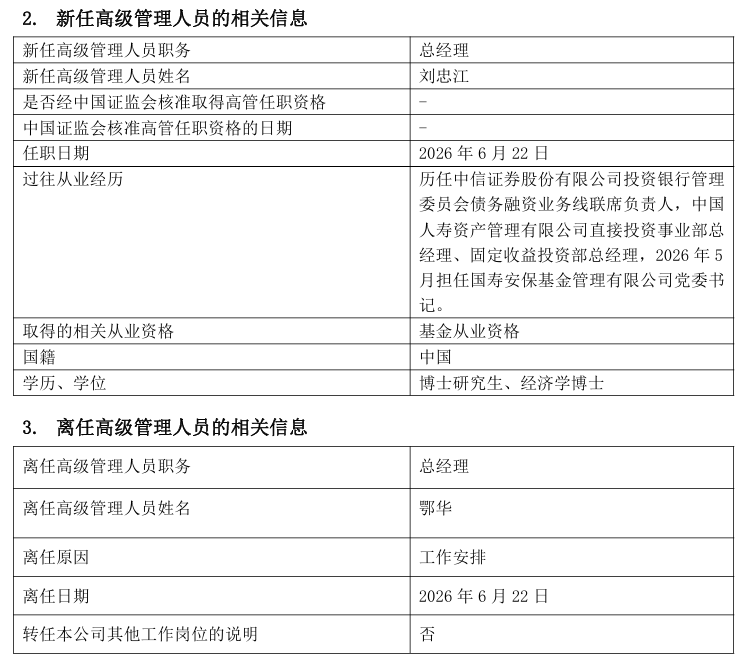

国寿安保基金总经理变更 刘忠江接任鄂华

6月23日,国寿安保基金发布高级管理人员变更公告,公司总经理发生变动。鄂华因工作安排于6月22日离任,刘忠江被任命为新任总经理。...

-

险企加码健康管理布局 健康险竞争转向生态整合

近期,多家保险公司在健康管理领域密集推出新举措,推动健康险市场从“卖好保险”向“做好健康管理”的转型。业内人士指出,未来险企在健...

-

中美国际保险销售100%股权挂牌转让 底价仅1元

6月23日,北京产权交易所挂牌中美国际保险销售服务有限责任公司(以下简称“中美国际保险销售”)100%股权及相关债权转让项目,转...

-

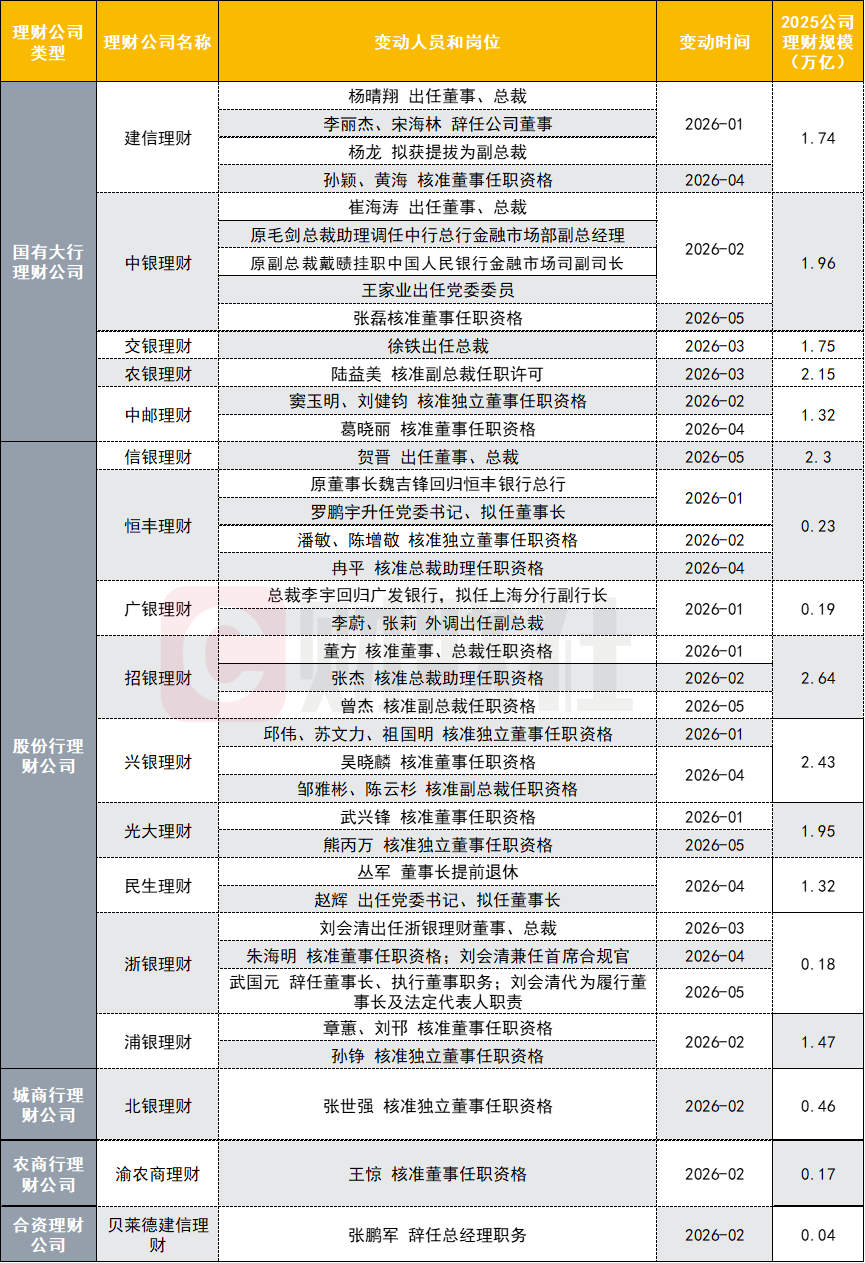

理财公司人事调整密集 年内17家机构超40人次核心管理层变动

据财联社最新公开信息整理(或不完全统计),今年以来,理财行业高管调整呈密集态势,已至少有17家理财公司出现核心管理层变动,涉及董...

-

美银高盛等投行一致预期:2026年美联储或降息两次各25基点

美国银行、高盛、摩根士丹利等多数主流投行近日调整预期,对美联储2026年的货币政策走向给出了新的判断。根据各投行最新预测,202...

-

亚洲科技股板块结束八连涨 韩国KOSPI指数单日下跌9.99

6月23日,亚洲科技股子板块遭遇重创,终结了八日连涨势头。其中韩国股市跌势最猛。 所谓八日连涨,指该板块在此前八个交易日连续收涨...