饮料经销商旺季库存积压:传统饮料销量同比跌60% 七成营收下滑

今年夏季高温持续,饮料销售旺季却出现反常。多地经销商陷入库存积压困境,传统饮料整体销量同比大跌60%,七成经销商营收大幅下滑。终端门店冷饮柜未现往年火爆景象,仓库堆满整箱饮品,物流园冷清。

终端冷饮柜遇冷:消费需求转向理性

尽管全国多地突破35℃高温,但夫妻小店、乡镇超市老板普遍减少进货频次,单次拿货量砍半,部分门店直接减少传统饮料陈列位置,优先摆放高毛利无糖饮品。河南郑州代理头部水饮品牌的经销商老张,仓库囤积近300万货值饮品,半个月出库量不足去年同期三成。“往年这个时候一天四五车货往外发,现在一上午只走两台小货车,仓库堆得满满当当,临期产品越来越多,甩卖都没人要。”老张表示。

底层原因是2026年大众消费更趋理性,高糖饮料需求持续萎缩,消费者主动转向无糖、低卡、功能型饮品。叠加线下餐饮客流恢复不及预期,佐餐饮料场景销量缩水,传统走量渠道整体需求下滑。即时零售、社区团购、零食折扣店分流线下客流,进一步影响经销商出货通路。

品牌压货与搭售:库存周转天数翻倍

各大饮料品牌为完成半年报业绩指标,大幅上调年度任务,普遍要求经销商进货量同比提升15%-30%。完不成任务将扣减年终返利、缩减畅销品供货权,甚至取消区域代理权。更让经销商难以承受的是硬性搭售规则:拿1000箱热销产品,必须强制搭配几百箱难销的饮料。畅销品赚的微薄差价被滞销库存的损耗吞噬。

大量货品集中涌入仓库,库存周转天数从往年的30天拉长至60-70天。库存周转天数是指企业从取得存货到销售为止的平均天数,天数越长资金占用越久。保质期短的饮品容易临期,折价清仓的亏损全部由经销商承担,旺季反而成为库存压力最大的阶段。

渠道变革与资金压力:综合毛利仅3%—8%

零食量贩连锁、大型商超、美团京东即时零售仓、社区团购全部实现品牌直采,厂家供货价远低于区域经销商拿货价,中间商价格优势消失。目前经销商一批的综合毛利仅3%—8%,扣除仓储、车辆、人工、冰柜投放、贷款利息后,净利率不足2%。零食折扣店同款矿泉水、碳酸饮料的零售价甚至低于经销商的批发价,终端小店绕过批发商从线上拿货,经销商线下批发业务大幅缩水。跨区域窜货进一步搅乱价盘,经销商陷入“不卖囤货过期,卖出就亏钱”的两难局面。

资金压力来自三重枷锁:厂家压货需要大额垫资,旺季备货动辄几十万到上百万流动资金锁死在仓库里;终端赊账回款周期从30天拉长至60-90天;市场推广费用全部由经销商先行垫付,堆头、冰柜、促销活动的核销周期长达半年至一年。中小经销商不得不借助贷款周转,仓库租金、物流油费、人工成本持续上涨,库存不动等同于持续亏损。

行业出路:放弃规模崇拜 转型服务顾问

赢销力新消费组认为,经销商需彻底放弃规模崇拜,聚焦现金流。动销慢、占资金、需搭售的鸡肋产品应果断砍掉,保住现金流。不应再与零食折扣店拼价格,而应将自身从“卖货郎”转变为终端门店的“运营顾问”,让门店老板离不开服务。同时要学会与品牌博弈,盲目配合压货只会变成炮灰,只有手握核心终端资源、动销能力强的经销商才有资格谈政策。

行业正在经历一轮残酷的调整,那些还躺在过去经验里、缺乏精细化运营能力的经销商将被淘汰。留下来的人将成为精而专的“供应链服务商”。

相关文章

-

三祥新材一个月涨近150% 锆基材料受AI算力等赛道带动

近期,三祥新材(603663.SH)股价在短短一个月内累计上涨近150%,其间出现9个涨停板,成为本轮新材料板块中市场关注度较高...

-

比亚迪、广汽集团股东大会现投资者哭诉被套,小米雷军微博评论区持续“逼问”股价

6月中旬以来,多家车企股东大会及社交媒体上出现投资者集中表达对股价下跌的不满。在比亚迪与广汽集团的年度股东大会上,均有股东现场...

-

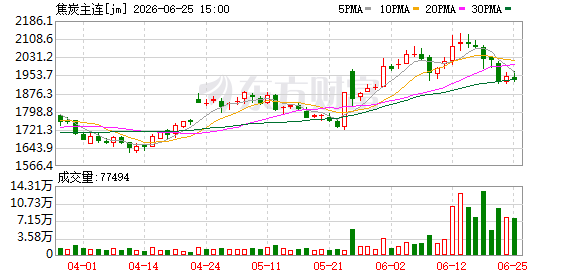

焦炭现货开启第九轮提涨 期货主力合约五日累跌逾9

6月24日,国内焦炭市场呈现现货与期货截然相反的走势。主流焦企已发起第九轮提涨,湿熄焦上调50元/吨、干熄焦上调55元/吨,自...

-

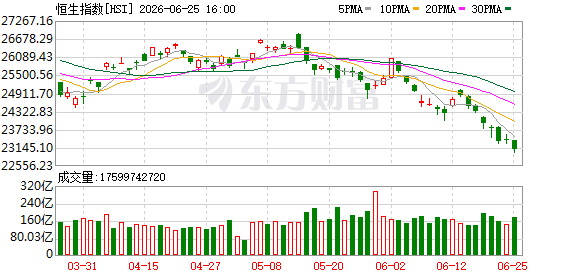

港股6月25日收盘:恒生指数跌1.43%,成分股涨跌分化

6月25日,港股市场收盘走低。恒生指数收报23076.91点,下跌335.27点,跌幅1.43%;恒生科技指数收报4405.9...

-

沪指微涨0.23% 创业板指涨超2.8% 两市成交额逼近3.6万亿元

沪深两市今日延续分化走势,主要指数涨跌互现。截至收盘,沪指上涨0.23%,深成指上涨1.82%,创业板指涨幅最大,达到2.84...

-

证监会同意天津富士达自行车工业股份有限公司IPO注册

中国证监会同意天津富士达自行车工业股份有限公司首次公开发行股票注册。这家以自行车制造为主营业务的企业,由此获得在A股市场上市的关...

-

银河证券2026年中期策略:A股下半年预计震荡上行,关注三条主线

在近日举行的银河证券2026年度中期策略会上,该机构策略首席分析师杨超对下半年市场走势做出研判。杨超认为,下半年投资环境将出现边...

-

硅料市场成交有限 N型硅料价格实际成交趋于低位

本周国内硅料厂商主动谈单意愿增强,但下游在尚有硅料备货库存的情况下观望情绪不减。截至目前,市场实际成交仍然有限,价格仍是此轮博弈...