沪深股市本周宽幅震荡 周初创历史第二大成交量

本周沪深股市整体呈现宽幅震荡格局,周初市场放量上攻,创出历史第二大成交量;周五则出现大盘震荡急跌。从日K线走势来看,除科创50指数继续保持向上趋势外,其余各大指数均以冲高回落震荡为主。

市场呈现“二元结构”特征

当前市场最显著的特点之一是二元结构,即个股之间强弱反差巨大。部分板块和个股持续活跃,而另一部分则明显承压,分化格局进一步加剧。

市场人士指出,这种结构性分化意味着资金在不同方向上的选择日趋集中,整体赚钱效应并不均衡。

成交量与指数走势背离

分析周内行情可以发现,成交量虽在周初创出历史第二大规模,但随后指数未能延续涨势,反而在周五出现急跌,量价关系出现一定背离。这种现象反映了市场多空博弈的激烈程度。

- 周初:放量上攻,成交额创仅低于历史最高纪录的水平

- 周五:大盘急跌,前期涨幅较大的品种出现获利回吐

- 科创50指数:周内保持向上趋势,与其他指数形成对比

算力硬件板块资金驱动特征明显 券商补涨后迅速回撤

本周A股市场呈现显著的结构性分化:以半导体、芯片、CPO、PCB、MLCC为代表的算力硬件板块持续走高,而多数上市公司股价低迷。市场日均成交达3万亿元,多空分歧加剧,传统价值股如券商、保险虽出现补涨,但后劲不足。

算力板块:资金推动与内外联动

算力硬件板块内部轮动快速,CPO、PCB、MLCC等细分方向交替活跃。部分公司股价已脱离产业发展节奏和基本面,主要受资金涌入与亢奋情绪推动。

“资金大概率是量化资金和公募基金主题类ETF,产品包括先进制造、人工智能、半导体芯片等。”

量化资金的特点不注重价格高低,只要有波动即可参与;公募ETF则因普通投资者恐高转而申购低价主题基金,基金经理按权重被动配置。同时,本轮行情存在全球共振:早盘投资者先看美股纳斯达克、英伟达、美光科技表现,再看日韩股市,再决定A股操作。本周美光科技财报超预期后,日韩及A股双创板块随即上攻。

传统价值股:补涨尝试遇阻

本周券商、保险板块有所表现,其中华安证券成为领头羊。但场内资金对其走势相当谨慎,认为券商股本质是价值偏好与补涨预期,与人工智能长赛道成长风格不同,且缺乏内外联动效应,难以形成相互锚定。周五券商股迅速回撤。

市场风险:弯道行车需谨慎

目前阶段性热点“交接棒”困难,尚无足以替代算力板块的可持续热点。算力板块行情能否延续,取决于后续资金实力及海外相关板块的坚挺程度。由于缺乏资金全貌数据,无法准确评估见顶时间。科技股短线博弈明显加剧,走势大开大合,如同行车进入弯道且有“事故多发地段”警示。

- 算力板块一枝独秀是市场严重失衡的表现

- 每天3万亿元成交中,亦有巨量筹码在抛售,包括企业大股东与董监高

- 建议投资者短线以观望为主,谨慎操作

相关文章

-

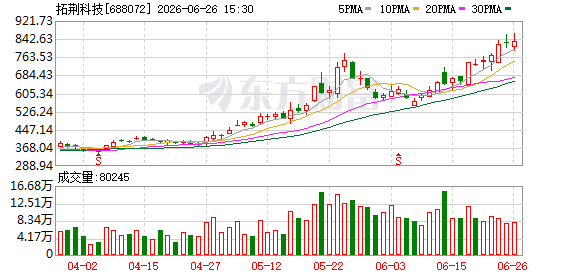

拓荆科技拟收购无锡尚积控股权 公司股票6月29日起停牌

6月26日晚间,A股半导体设备巨头拓荆科技发布公告称,公司正在筹划以发行股份及支付现金的方式购买无锡尚积半导体科技股份有限公司...

-

美股基金资金流向逆转:上周创纪录净流入1192亿美元后本周净流出85亿美元

上周美股基金净流入1192亿美元创下历史最高纪录后,资金流向正在迅速逆转。截至本周三的数据显示,美国股票基金录得85亿美元净流出...

-

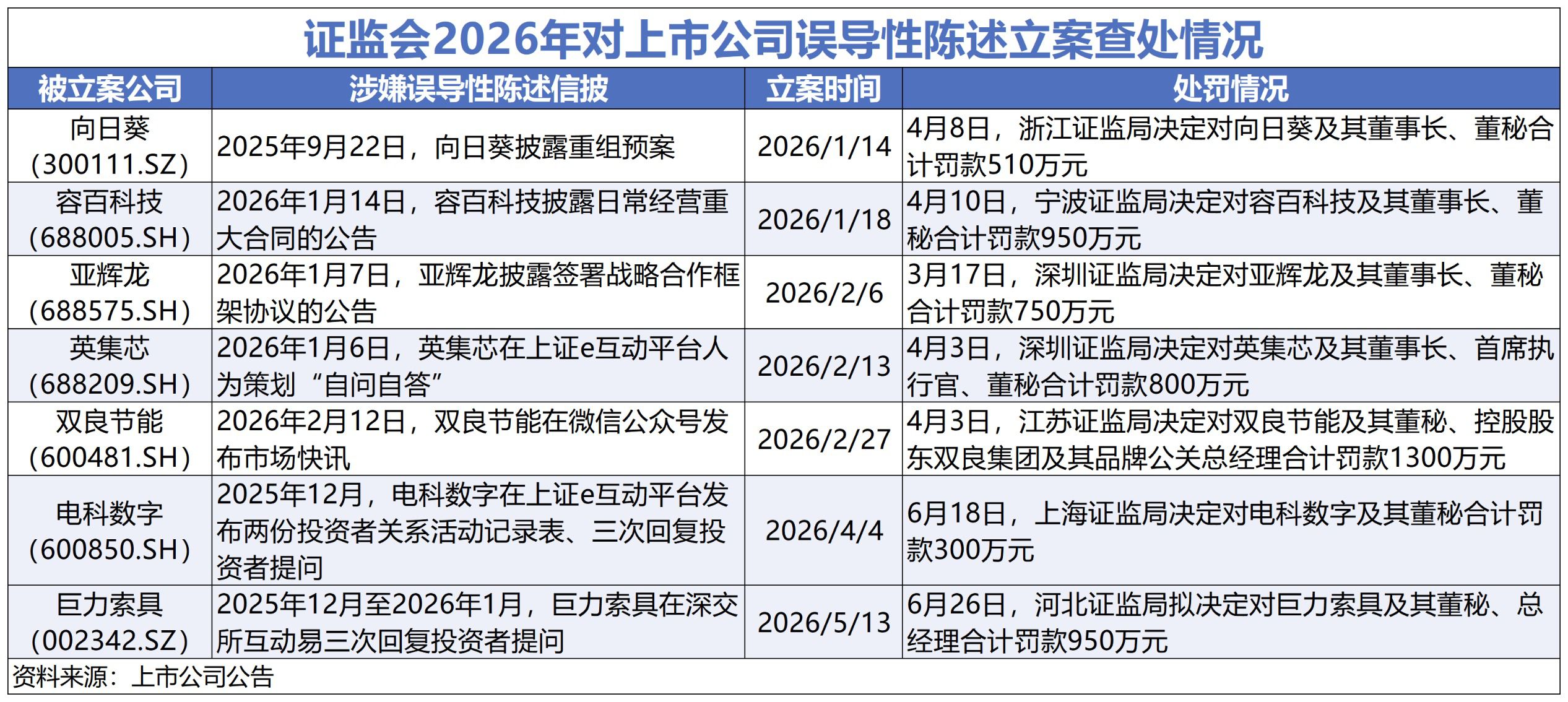

巨力索具因商业航天信披不准确被罚450万元 时任董秘与总经理合计被罚500万元

巨力索具(002342.SZ)6月26日晚间披露,当日收到河北证监局下发的《行政处罚事先告知书》。因公司在深交所互动易平台回复投...

-

主力资金本周大幅流入新股与医药 光模块龙头中际旭创净流出超134亿元

6月22日至6月26日当周,A股主力资金呈现显著的板块轮动特征。新股、医药及券商板块获得资金集中涌入,而此前热门的通信设备、光模...

-

年内23家公募机构参与69只A股定增 合计获配336.23亿元

公募基金参与A股定向增发的热情持续升温。公募排排网数据显示,截至6月25日,今年以来已有23家公募机构参与69只A股的定增项目,...

-

A股本周151家公司披露机构调研,超三成调研股实现正收益

在6月22日至6月26日的一周内,A股市场共有151家上市公司披露机构投资者调研纪要。从股价表现来看,本周超过三成的机构调研股实...

-

A股多家半导体厂商年内披露扩产项目 总投资近450亿元

据上海证券报记者统计,今年以来,A股已有长电科技、通富微电、华天科技、深科技、诚邦股份等半导体封测及存储模组厂商,芯联集成、民德...

-

钨锗钽铟锡钼等金属市场年内呈现轮番走强态势

自年初以来,钨、锗、钽、铟、锡、钼等金属品类已脱离传统大宗商品价格轨迹,走出独立牛市行情,整体呈现轮番走强的交易特征。 材料替代...