主动型ETF获批发行 业界关注长期影响

在日前举行的陆家嘴金融论坛上,有关部门宣布批准发行主动型ETF产品。尽管市场短期反应并不强烈,但业内人士指出,这一举措的深远意义将在未来逐步显现,并有望在相当程度上改变A股市场的运行格局。

产品定义:主动ETF的核心特点

从字面理解,主动ETF是指基金管理人主动进行投资决策的交易型开放式基金。与传统被动跟踪指数的ETF不同,其投资决策由基金经理主动完成,旨在获取超额收益。

“市场短期没有产生很大的反应,但随着时间的推移,这一变化会逐步影响A股市场的运行格局。”有分析人士表示。

- 主动ETF的推出,将使得公募基金能够将主动选股策略与ETF的便捷交易、费率优势相结合。

- 对于投资者而言,主动ETF提供了既具备场内交易灵活性,又能享受主动管理服务的潜在选择。

目前,关于主动ETF的具体发行细则和首批产品名单尚未公布,行业正等待后续监管安排。此举也被视为资本市场工具创新的重要一步,有望丰富现有产品结构。

主动ETF设计框架亮相 破解传统基金风格漂移与交易成本难题

在ETF产品持续扩容的背景下,监管部门近期提出推进主动性ETF(以下简称“主动ETF”)的设想。这一新产品旨在结合被动投资与主动投资的优势,为投资者提供更符合需求的投资工具,同时化解传统ETF和主动型偏股基金各自面临的痛点。

主动ETF:不再被动跟踪指数

与传统的被动型ETF不同,主动ETF明确采用主动投资原则,基金经理可根据市场表现、自身投资风格灵活建立投资组合,而不必局限于某个指数的样本股。这意味着主动ETF在仓位调整与品种选择上拥有更大的自主权,避免了因投资范围受限而只能持有弱势品种的尴尬。

业内人士指出,传统ETF以模拟跟踪指数为目标,本质是被动投资,管理成本较低且流动性好,但当锚定的投资方向不在市场风口时,例如近两年白酒及消费主题ETF曾出现业绩滞后,而基金经理若试图调整结构,又容易陷入“风格漂移”的争议。

对比主动偏股基金:交易效率成关键差异

从交易机制上看,主动ETF与现有的主动管理偏股型基金存在显著区别。一般偏股型基金为非上市基金,通常每季度才公布一次投资组合,持有人只能根据净值变化判断持仓;赎回时资金到账往往需要五个交易日,申购赎回费用即便有所下降,目前也普遍达到成交金额的1.5%左右。而主动ETF可在交易时段随时买卖,交易费用和管理费用均低于场外主动型基金,且每日盘前公布前一交易日的完整持仓结构,增加了透明度。

两大核心突破:根治风格漂移与降低参与门槛

根据当前披露的设计框架,主动ETF的推出将产生多方面的正面效应。首先,它从根本上解决了基金的“风格漂移”问题,基金经理得以在坚持价值投资的基础上,选择代表未来发展方向、符合经济结构转型的行业展开投资。其次,交易形式打破了传统主动型基金的神秘感,为投资者树立了投资参照,同时也对基金管理水平提出更高要求。

- 丰富低成本产品线:主动ETF的加入进一步扩充了ETF品种,在整个基金行业中增加低成本产品选择,有助于扩大投资者队伍、改善投资范围。

- 市场影响:分析认为,主动ETF的出现将为证券市场注入新活力,在推动资本市场健康发展方面发挥积极作用。

相关文章

-

A股本周日均成交量升至3.59万亿元 较前期显著回升

A股上半年交易临近尾声,本周市场呈现显著变化。多个交易日出现热点快速切换,增量资金持续流入市场,推动成交量大幅攀升。 成交量从2...

-

沪深股市本周宽幅震荡 周初创历史第二大成交量

本周沪深股市整体呈现宽幅震荡格局,周初市场放量上攻,创出历史第二大成交量;周五则出现大盘震荡急跌。从日K线走势来看,除科创50指...

-

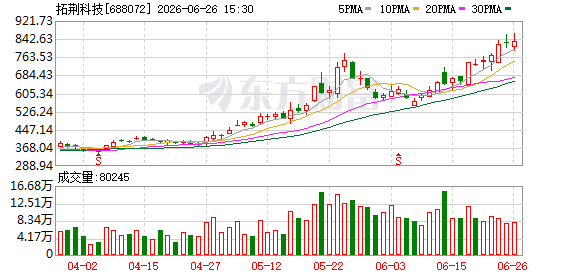

拓荆科技拟收购无锡尚积控股权 公司股票6月29日起停牌

6月26日晚间,A股半导体设备巨头拓荆科技发布公告称,公司正在筹划以发行股份及支付现金的方式购买无锡尚积半导体科技股份有限公司...

-

美股基金资金流向逆转:上周创纪录净流入1192亿美元后本周净流出85亿美元

上周美股基金净流入1192亿美元创下历史最高纪录后,资金流向正在迅速逆转。截至本周三的数据显示,美国股票基金录得85亿美元净流出...

-

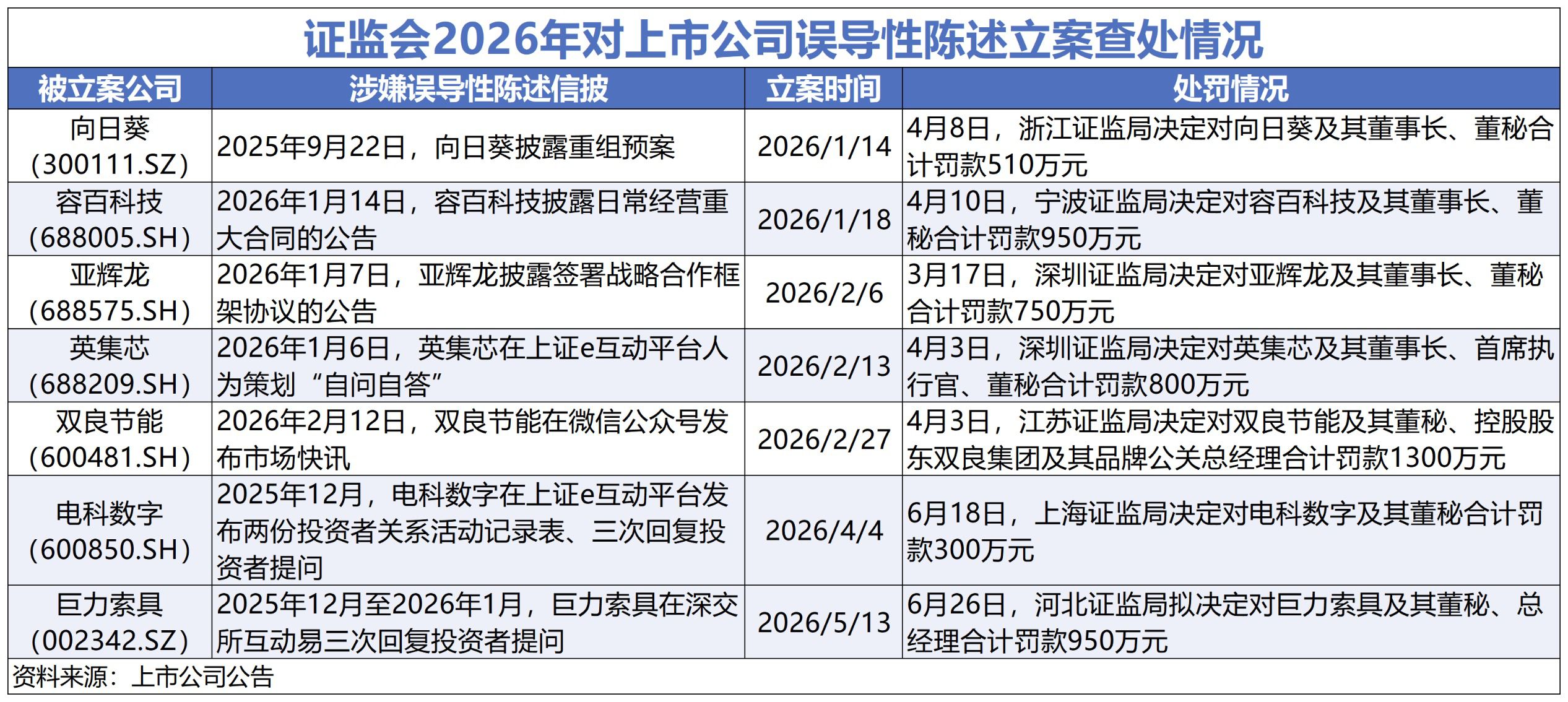

巨力索具因商业航天信披不准确被罚450万元 时任董秘与总经理合计被罚500万元

巨力索具(002342.SZ)6月26日晚间披露,当日收到河北证监局下发的《行政处罚事先告知书》。因公司在深交所互动易平台回复投...

-

主力资金本周大幅流入新股与医药 光模块龙头中际旭创净流出超134亿元

6月22日至6月26日当周,A股主力资金呈现显著的板块轮动特征。新股、医药及券商板块获得资金集中涌入,而此前热门的通信设备、光模...

-

年内23家公募机构参与69只A股定增 合计获配336.23亿元

公募基金参与A股定向增发的热情持续升温。公募排排网数据显示,截至6月25日,今年以来已有23家公募机构参与69只A股的定增项目,...

-

A股本周151家公司披露机构调研,超三成调研股实现正收益

在6月22日至6月26日的一周内,A股市场共有151家上市公司披露机构投资者调研纪要。从股价表现来看,本周超过三成的机构调研股实...