香港证监会宣布2026年8月3日推出5年期中国国债期货

香港证券及期货事务监察委员会(证监会)6月18日发布消息,计划于2026年8月3日正式推出5年期中国国债期货。此举被香港证监会视为金融市场发展的重要一步。

产品与参与主体

5年期中国国债期货是以剩余期限为5年的中国国债作为标的资产的期货合约,投资者可通过该产品对利率风险进行对冲或投机。香港证监会是该产品的监管机构,负责审批及监督市场运作。

香港证监会称,这是香港金融市场发展史上的重要里程碑,也是人民币国际化和内地与香港金融互联互通进程中的关键一步。

市场影响与口径解读

从香港证监会的官方表态来看,该产品的推出直接指向人民币国际化与两地金融互联互通,意味着香港市场将进一步拓宽人民币资产的风险管理工具。业内人士指出,这将为国际投资者参与中国债券市场提供更完善的配套机制。

香港首只国债期货产品上线 补齐离岸人民币利率风险管理短板

香港市场首只国债期货产品近日正式推出。该产品为5年期中国国债期货,旨在为全球投资者配置人民币资产提供更为完整的风险对冲工具。截至2026年5月底,境外机构持有中国银行间市场债券规模已达3.2万亿元人民币,其中中国国债约2万亿元人民币。

离岸市场风险管理工具长期缺位

债券通推出以来,国际资金持续流入中国债券市场,显示人民币债券已具备较强吸引力。但与欧美成熟债券市场相比,离岸人民币债券市场长期缺乏高效、标准化的利率风险管理工具,在一定程度上制约了国际机构扩大配置规模。

对于大型机构投资者而言,当市场利率上升时债券价格往往下跌,反之则上涨。国债期货正是用于套期保值和风险管理的关键工具。此次香港推出5年期国债期货,本质是在离岸市场建立人民币利率风险管理机制,填补了人民币债券市场基础设施的重要空白。

“此次国债期货推出与此前债券通、互换通形成有效互补。”业内人士指出,债券通解决境外投资者投资中国债券市场问题,互换通满足部分利率风险管理需求,国债期货则进一步提供标准化、流动性更强的风险对冲工具。

三大互联互通机制构建完整生态

债券通、互换通与国债期货共同构成较为完整的人民币固定收益市场生态体系,有助于提升国际资本参与中国债券市场的便利度和积极性。这一组合也是中国金融高水平开放的重要成果,进一步强化了香港连接中国与全球资本市场的桥梁作用。

对人民币国际化的战略意义

国际货币不仅需要具备支付和结算功能,还需拥有成熟的投资和风险管理体系。当前美元长期保持国际主导地位,重要原因之一即在于其拥有全球最发达的债券市场和衍生品市场。随着人民币债券市场规模扩大、利率衍生品体系完善,人民币资产的国际配置价值有望进一步提升,未来更多主权基金、养老金和国际资产管理机构的配置意愿可能增强。

香港国际金融中心地位有望巩固

近年来香港先后推出沪深港通、债券通、互换通、MSCI中国A50指数期货等产品,逐步构建覆盖股票、债券、汇率和利率市场的人民币生态圈。此次国债期货推出后,香港固定收益及货币市场体系更加完善,其作为全球离岸人民币中心和国际风险管理中心的地位有望进一步强化。

四大投资机会浮出水面

- 香港交易所直接受益。国债期货上市有望带动衍生品交易量增长,提高市场活跃度,丰富交易所收入来源。

- 资产管理行业迎来发展机遇。风险管理工具完善后,国际机构配置人民币债券意愿提升,将带动资产托管、基金管理、财富管理等业务增长。

- 券商、银行及金融服务机构受益于交易扩张。经纪、做市、清算及研究服务需求可能随国债期货市场发展同步增长。

- 人民币国际化相关产业链值得长期关注。跨境支付、人民币结算、离岸金融服务及金融科技等领域有望受益于人民币资产全球配置需求提升。

理性看待:风险管理工具而非直接刺激

值得指出的是,国债期货本质上属于风险管理工具,其推出不会直接改变债券市场供需关系,也不会立即带来大规模资金流入。未来市场活跃程度仍取决于人民币资产吸引力、中国经济基本面、汇率稳定性以及资本市场开放进程等因素。

相关文章

-

公募基金规模突破39万亿元 五年来累计分红2.5万亿元

近日,中国证券投资基金业协会第四届会员代表大会召开。证监会主席吴清在会上介绍了基金业发展现状,公募基金规模已突破39万亿元,五年...

-

主动型ETF获批发行 业界关注长期影响

在日前举行的陆家嘴金融论坛上,有关部门宣布批准发行主动型ETF产品。尽管市场短期反应并不强烈,但业内人士指出,这一举措的深远意义...

-

A股本周日均成交量升至3.59万亿元 较前期显著回升

A股上半年交易临近尾声,本周市场呈现显著变化。多个交易日出现热点快速切换,增量资金持续流入市场,推动成交量大幅攀升。 成交量从2...

-

沪深股市本周宽幅震荡 周初创历史第二大成交量

本周沪深股市整体呈现宽幅震荡格局,周初市场放量上攻,创出历史第二大成交量;周五则出现大盘震荡急跌。从日K线走势来看,除科创50指...

-

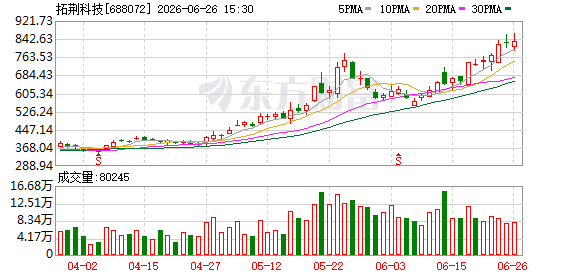

拓荆科技拟收购无锡尚积控股权 公司股票6月29日起停牌

6月26日晚间,A股半导体设备巨头拓荆科技发布公告称,公司正在筹划以发行股份及支付现金的方式购买无锡尚积半导体科技股份有限公司...

-

美股基金资金流向逆转:上周创纪录净流入1192亿美元后本周净流出85亿美元

上周美股基金净流入1192亿美元创下历史最高纪录后,资金流向正在迅速逆转。截至本周三的数据显示,美国股票基金录得85亿美元净流出...

-

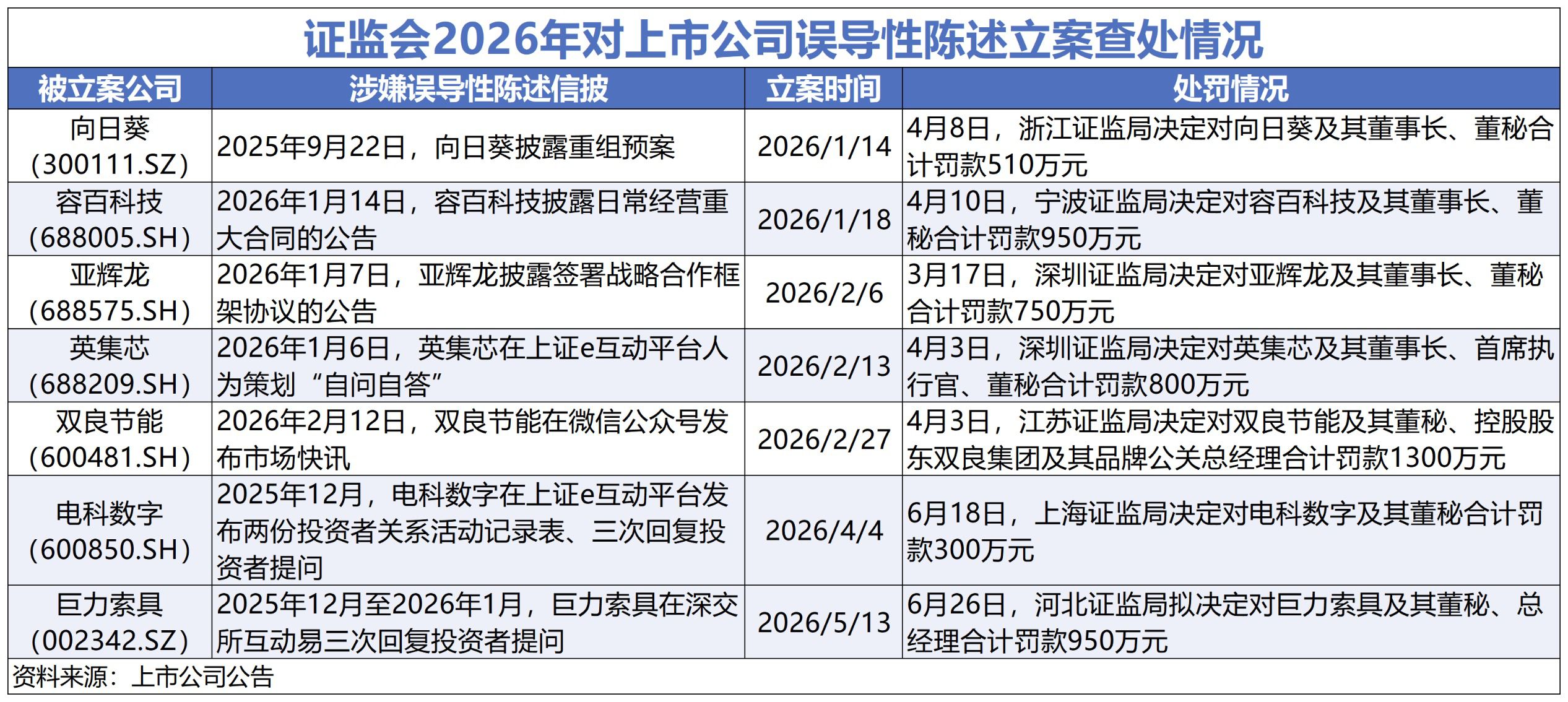

巨力索具因商业航天信披不准确被罚450万元 时任董秘与总经理合计被罚500万元

巨力索具(002342.SZ)6月26日晚间披露,当日收到河北证监局下发的《行政处罚事先告知书》。因公司在深交所互动易平台回复投...

-

主力资金本周大幅流入新股与医药 光模块龙头中际旭创净流出超134亿元

6月22日至6月26日当周,A股主力资金呈现显著的板块轮动特征。新股、医药及券商板块获得资金集中涌入,而此前热门的通信设备、光模...