业界热议AI算力传导路径 5至6月设备材料板块获正反馈

从今年4月开始,由景气信号驱动的AI算力硬件行情持续升温。按照“终端→制造→设备→材料”的需求与订单传导逻辑,5月至6月期间,海内外市场中与算力硬件上游相关的设备和材料标的表现出明显的正反馈走势。

产业争议浮现 市场波动加剧

进入6月后,市场行情趋于颠簸。据6月7日发布的报告《如何理解和应对本次科技行情的波动》分析,本周市场波动依然较大。除了加息预期折返往复、以及海内外资本市场季末资金面再平衡带来的中观流动性层面波动外,产业层面也出现了一些新的争议点。

“产业本身也产生了一些新的争议,除了去年四季度已经讨论过的,担心海外大型云厂激进CAPEX可能导致现金流恶化之外,还有对CSP竞争格局和利润空间(模型厂自建算力,开源模型进步缩小与前沿模型代差,Token降价)的担忧。”

下游高价反噬风险受关注

市场同时关注上游部分环节高价可能反噬下游需求或毛利的情况。周四晚苹果产品提价被视为一个预演,该议题在市场中的讨论热度正在发酵。

- CSP(云服务提供商)竞争格局与利润空间承压,源于模型厂自建算力、开源模型进步缩小与前沿模型代差以及Token降价等因素。

- 上游环节高价可能导致下游需求或毛利受损,苹果产品提价引发市场进一步讨论。

AI商业化空间验证进入空窗期 市场关注点转向主权AI与Token降本红利

在新的财报季到来之前,市场正经历一个缺乏关键数据的“自证”空窗期。当前,由于未能出现一款闭源SOTA模型,向资本市场证明继年初的Coding之后AI的商业化空间被进一步打开,投资者的纠结情绪持续蔓延。

具体来看,Fable 5的金字塔尖客户基数偏小,且高昂的定价使其较难进入更下沉的市场,限制了其商业化覆盖范围。与此同时,智谱GLM5.2在开源模型中实现了综合能力的跃升,大幅压缩了与海外一线闭源模型(GPT-5.5与Claude Opus 4.8)的代差,但其定价却明显更加便宜。

硅谷的工程师或许对AI能力提升打开TAM空间的长期前景非常乐观,如果通过AI能力提升(比如单Token性能提升、帮助公司取代更多人力从而Cover掉Token成本)可以把蛋糕快速做的更大,那么分配问题就可以先放一放。但眼下缺乏相关数据去向资本市场“自证”。

AI产业链自主可控诉求升温

地缘因素正在改变市场叙事。Fable 5和Mythos 5对非美公民封禁,最新发布的GPT 5.6也仅向少数“可信合作伙伴”提供预览权限。这些限制措施使得投资者开始重视对于不同国家主体的AI全产业链自主可控诉求。

在此背景下,市场关注点自然从“海外大厂激进锁定高端算力”逐渐转向“Token降本之后谁更受益,主权AI建设带来冗余需求,谁能受益”。

市场波动的结构性解读

市场近期的波动,并非代表AI商业化潜力直接证伪,而是当前缺乏一些信号去验证其想象空间可以进一步打开。这种信号缺失使得市场对于整个产业链条上结构性的逻辑演绎变的挑剔。

口径解读:素材中提及的“代差”指代智谱模型与海外一线闭源模型在能力上的差距已被大幅压缩,但用户需要自行承担模型能力比较的风险;“TAM”即Total Addressable Market,指一个产品或服务理论上可能达到的市场总规模,其扩容前景是当前投资者评估AI商业化的核心指标之一。

- Token成本下降:模型单次推理所需Token的价格降低,扩大了可应用的商业场景范围。

- 主权AI建设:各国出于自主可控考量,加速建设本土化AI基础设施,带来超出商业需求的算力冗余需求。

全球流动性预期转向 科技行情短期韧性或延续

在全球流动性步入拐点的背景下,市场对美联储货币政策的预期已从降息转向加息,但产业趋势行情的转折未必与货币政策预期同步。业内人士指出,大级别风格切换通常需经历半年至一年的过程,单一月度数据或宏观预期波动难以令科技行情戛然而止。

流动性预期与产业行情的非同步性

素材显示,欧洲央行与日本央行已转向偏紧缩格局,市场对联储的降息预期转为加息。但从历史行情看,货币政策预期的拐点与产业趋势行情的拐点并不一定同步,2021年的新能源行情即为典型案例。这种错位表明,产业趋势的驱动力具有相对独立性。

“大级别的风格切换往往是个长达半年-1年的过程,单从这个角度,科技行情很难因为单一月度数据或者宏观预期波动戛然而止。”

加息预期的曲折演绎与短期计价

在美联储未采取实质性动作之前,市场对加息的预期常常迂回往复、曲折演绎。素材强调,期间的折返未必是对未来利率水平的正确计价。当前市场已率先完成对加息预期向上计价的过程,这反而为后续预期的回摆提供了一定空间。

流动性拐点(指货币政策从宽松转向紧缩的转折点)的预期传导至资产价格存在时滞,而科技行业自身的产业趋势——如技术迭代、需求增长——往往在宏观环境变化中保持阶段性韧性。

- 欧洲央行与日本央行偏紧缩的货币政策形成全球流动性收紧的格局

- 市场对联储的加息预期计价具有迂回往复特征,短期完成向上计价后存在回摆可能

- 科技行情的持续性需结合货币政策实际落地节奏,而非仅凭预期变化判断

东吴证券:国产算力与上游材料环节具备结构性机会

东吴证券近日发布观点,认为从流动性与产业趋势两大维度考量,当前断言“AI算力行情见顶”为时尚早。报告指出,若后续产业信号显示SOTA模型或Agent新品能有效撬动增量市场需求,市场对CSP资本开支持续性的质疑将被推后,当前的分歧或如同去年四季度一样“虚惊一场”。

国产算力产业链:战略属性驱动,业绩敏感度较低

在AI技术争议短期无法得到明确解答的背景下,东吴证券认为国产算力及上游代工、设备、材料领域具备结构性机会。今年被视为“国产模型-国产算力”闭环打通的起点,本土算力集群加速建设,产业正经历质变。

主权AI建设诉求推动全产业链自主化,地缘不稳定性倒逼芯片制造国产化逻辑从美系、欧系设备延伸至日系垄断的上游材料、精密零部件领域,相关环节迎来供应链重塑机遇。

报告进一步分析,上述环节的战略属性与长期确定性决定了其对即期业绩的敏感度较低,估值层面因生存权溢价的存在而约束相对较小。

供需缺口难收敛,上游材料关注价格趋势

算力链中还蕴含另一类机会:供需缺口在中期难以收敛的上游材料。近期“算力通胀”线已在市场积极演绎,涉及存储、光纤光棒、MLCC、PCB上游材料和设备端耗材等细分领域。半导体方向的硅片、靶材、电子特气也具备相似属性。

- 金融属性偏弱、受益于AI需求的部分资源品如铟、钨、锡、重稀土等也开始尝试活跃。

- 市场目前交易的核心逻辑是“供给释放明显追不上需求增长”。

与算力的长期需求叙事不同,这类机会的行情演绎更核心地取决于其自身价格变化趋势的预期,即供需格局的动态变化。报告判断,若供需持续紧俏、价格继续看涨,则不应轻言股价见顶;而打破股价正循环的关键往往在于中期供需格局的转弱。因此,行业的扩产动作与产能释放进度是需要重点跟踪的指标。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外政策不确定性;产业进展节奏不及预期等。

相关文章

-

券商报告:当前牛市未结束 5月工业企业利润同比增18.8% 科技仍是主线

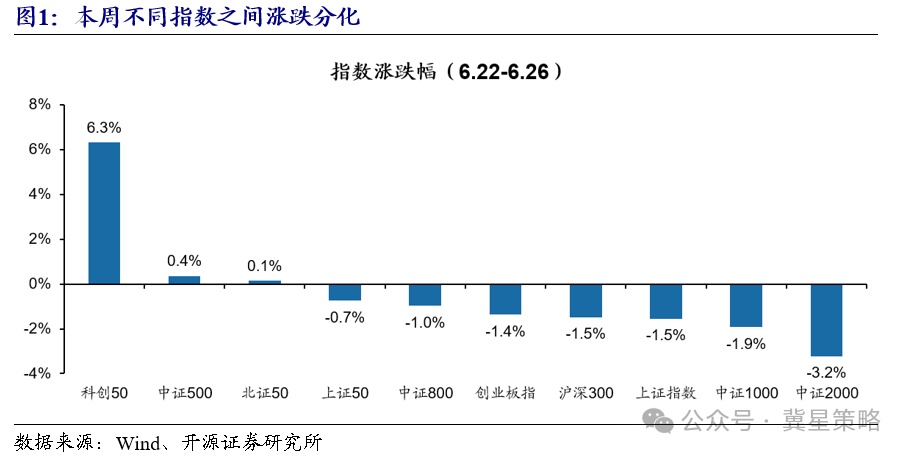

本周(6月22日至26日)A股市场波动放大,周二和周五出现明显下跌。针对投资者关心的“牛市是否结束”问题,某券商在最新研究报告中...

-

机械板块26H1累计涨幅达24% AI相关子行业表现亮眼

2026年上半年,机械板块整体大幅跑赢大盘。板块业绩增长稳健,盈利能力保持平稳。在AI技术驱动下,PCB设备及耗材、光模块上游设...

-

机构策略:今年7月A股或延续震荡偏强,电子通信等板块受关注

根据对2010年以来A股7月走势的复盘,16年中上证综指在9个年份出现上涨,整体表现偏震荡。当前机构分析认为,今年7月A股可能延...

-

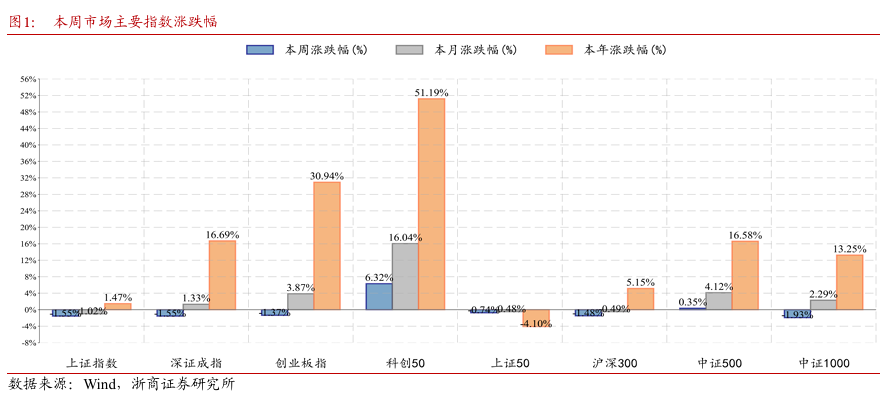

A股波动加大 双创指数偏强震荡 证券板块现连续上涨苗头

本周(2026年6月22日至6月26日),受海外股市波动影响,A股多数指数冲高回落,波动幅度明显加大。沪深两市成交额上升,两融余...

-

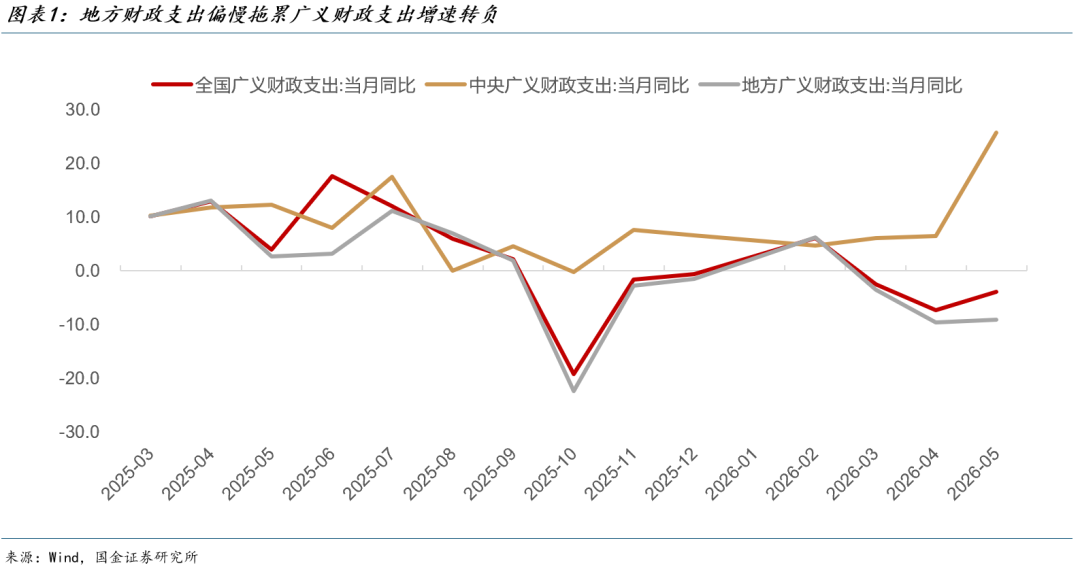

1-5月广义财政支出较预算偏离度达近年高位 地方支出节奏放缓成主因

二季度以来,投资端数据压力加大,很大程度上源于财政支出节奏的错位。数据显示,当前财政支出较年初预算的偏离已达到过去5年同期的最高...

-

北交所6月26日受理11家企业IPO申请 科麦特科拟募资7.5亿元居首

北京证券交易所于6月26日集中受理了11家企业的首次公开发行(IPO)申请。这批企业覆盖新材料、汽车零部件、智能装备等多个领域,...

-

张江量子湾发布会举行 量子科技学院等三大平台同日落地

6月27日下午,2026张江量子湾发布会在香港大学张江基地举行。现场,上海交大量子科技学院、铁马量子实验室公司、张江量子孵化器三...

-

全球首座单机容量最大张力腿浮式风电平台“海油安澜号”珠海启航

6月27日,全球首座单机容量最大的张力腿浮式风电平台——“海油安澜号”在珠海高栏港完成一体化集成,由珠海海事部门护送顺利出港,正...