中金研报:AI行情显现扩散迹象 上游“卖铲子”领域获关注

中金公司最新研报指出,近期A股AI板块行情出现从核心方向向上游原材料及基础设施领域扩散的迹象。研报数据显示,开年以来科技成长风格显著跑赢,创业板指累计上涨30.9%,科创50指数累计上涨51.2%,AI产业链为市场核心主线。

AI板块波动加剧 核心方向交易拥挤度偏高

二季度以来,AI板块整体波动有所放大。此前领涨的半导体、光模块、PCB等核心细分方向,其交易拥挤度已处于历史高位水平。中金认为,现阶段行情更可能表现为风格扩散,而非系统性风格切换。

近期行情有逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散迹象,小金属、电子布、光纤等细分板块录得较好表现。

上游细分领域成当前关注点

所谓“卖铲子”领域,通常指为AI产业链提供基础材料和基础设施的上游环节,而非直接参与AI模型或应用开发。中金研报认为,在AI产业趋势持续强化的背景下,AI产业链上游的部分细分领域成为当前市场关注点。

从市场表现看,小金属、电子布、光纤等板块近期已获得资金关注。业内人士指出,这些领域的技术壁垒和供需格局可能成为后续资金配置的考量因素。

- 创业板指开年以来涨幅:30.9%

- 科创50开年以来涨幅:51.2%

- 上游扩散方向:小金属、电子布、光纤等

全文如下

中金策略:AI行情呈现扩散迹象,上游原材料及基础设施受关注

中金公司近日发布研究报告指出,开年以来A股市场科技成长风格显著,创业板指及科创50分别上涨30.9%和51.2%,AI产业链为核心主线。但二季度以来,板块波动有所放大,前期领涨的半导体、光模块、PCB等方向交易拥挤度处于历史高位,行情近期逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散。

产业链各环节业绩与估值分化明显

中金将AI产业链划分为上游算力基础设施、中游大模型与平台、下游应用与终端等环节。数据显示,各环节在业绩兑现能力、估值水平及交易拥挤度上呈现显著分化。

上游算力基础设施业绩兑现较强,但核心板块拥挤度处于阶段性高点。据报告,2026年一季度电子板块盈利同比增长50.5%,其中科创芯片、光模块、PCB盈利分别同比增长200%、149%和67%。不过,资产价格前期较快上行拉升了估值中枢,开年以来整体电子板块成交额占比最高近35%,以自由流通市值计算的换手率一度超10%。

中下游大模型与应用长期行业空间较大,但需关注当前上市企业业绩兑现与估值匹配。国内相关领域较多尚处投入早期,业绩兑现仍有不确定性。年初以来计算机、万得基础大模型指数换手率平均为5%,低于此前高点。

行情向低拥挤度领域扩散的几个方向

中金认为,AI仍为市场主线,目前正向产业链上游原材料和基础设施领域扩散。结合行业分析师观点,报告梳理出以下细分方向:

- 小金属:关注钨、锡、铟、锗、稀土等。AI先进芯片及算力硬件迭代带动战略小金属需求释放,行业供给侧政策管控及产能约束下,供需缺口走阔。万得小金属指数市盈率TTM近30倍,处于近十年来40%分位数以下。

- 基础化工:关注光纤、半导体材料、液冷材料等AI新材料。AI算力基建扩容拉动化工新材料需求,半导体材料依托产能扩张与国产替代放量;液冷材料适配高功率算力散热升级,渗透率快速提升。

- 建材:关注电子布、玻璃基板等。电子布作为覆铜板和PCB的关键原材料,直接受益于AI硬件出货高增与高频PCB升级,近期价格持续上涨。玻璃基板作为新兴AI先进封装材料,适配高算力、低时延AI芯片封装需求。

- 工程机械:关注金刚石散热、光模块设备、AIDC设备链等。AI专用设备需求全面释放,传统工程机械企业加速向AI高端算力配套转型。

- 电力设备:关注燃机、输配电设备、柜外电源、服务器电源等。AI数据中心功耗密度提升,算力产业用电需求高速增长,电力设备成为核心能源配套赛道。当前板块市盈率TTM约36倍,处于近十年来50%分位数附近。

中金认为,当前AI产业链上游领域交易拥挤度高,短期波动易被放大,业绩兑现节奏及估值消化能力需持续关注;但行情或更可能表现为风格扩散而非系统性风格切换。

中金公司研究部发布研究报告 数据来源标注为Wind终端

据财联社信息,中金公司研究部近期出具了一份研究报告,其数据来源明确标注为Wind资讯终端。

资料来源:Wind,中金公司研究部(文章来源:财联社)

研究引用流程:数据出处与透明度

研究报告在正文后注明数据来源,是行业通行的信息披露方式。该报告注明“资料来源:Wind,中金公司研究部”,表明分析所使用的宏观经济、行情或财务数据均来自Wind金融数据库,而分析框架与结论由中金研究部独立完成。这种标注机制有助于读者追溯数据可信度,也体现了对第三方数据工具的依赖。

- Wind终端为研究提供基础数据支撑;

- 中金研究部基于数据进行逻辑分析与结论推导。

当前该研究报告的具体主题、发布时间及主要观点尚未对外详细披露。

相关文章

-

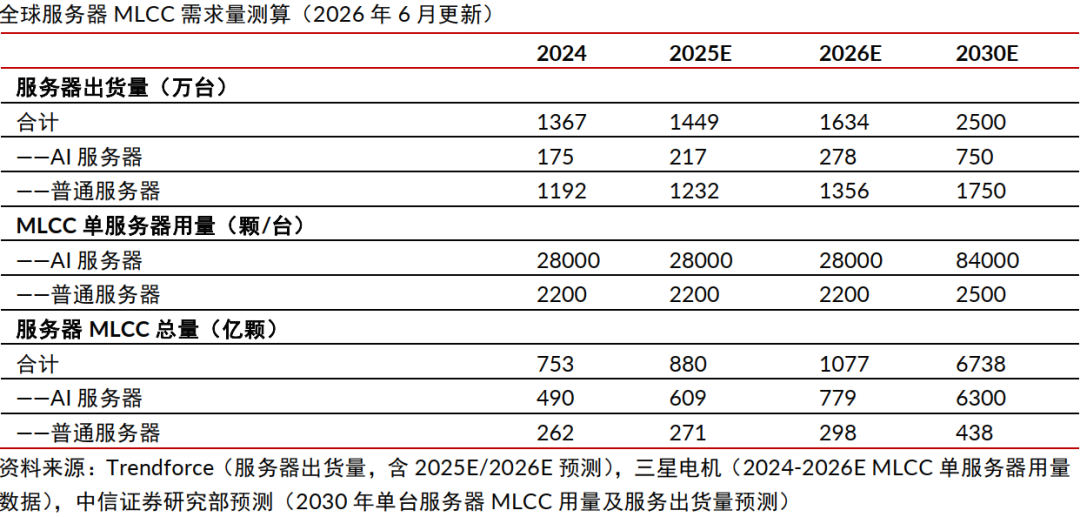

中信证券:MLCC涨价潮加速 周期有望类比2017-2018年

中信证券近日发布观点指出,近期观察到MLCC行业涨价潮呈加速趋势,认为本轮周期有望延续超过一年,原厂端涨价幅度或实现翻倍甚至更高...

-

美军对伊朗境内多个目标实施新一轮打击 回应油轮遇袭事件

据央视新闻等媒体报道,美军中央司令部27日在社交媒体发布声明称,美军当天对伊朗境内多个目标实施新一轮打击。具体而言,美军战机打击...

-

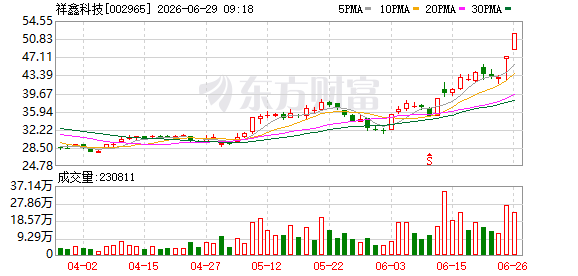

祥鑫科技拟收购液冷散热标的酷尔芯,公司提示营收占比较低及商誉风险

祥鑫科技(SZ002965)因一纸拟收购液冷散热标的公司的公告,在资本市场连续收获两个涨停板后,公司于6月28日晚间发布股票交...

-

AI算力集群功耗攀升 功率半导体厂商订单“爆满” 行业再启涨价潮

AI算力集群功耗激增正在推动功率半导体成为存储之后的产业新增长引擎,行业再度迎来一轮涨价潮。多家国产功率半导体厂商反馈,面向A...

-

ASIC芯片出货量预计2026年达770万片 市场份额45

伴随人工智能推理侧需求爆发,专用集成电路(ASIC)芯片出货量迎来加速增长。机构预测,2026年ASIC芯片出货量约为770万片...

-

美股医疗保健板块周五走高 礼来、Moderna、强生创历史新高

周五美股交易中,标普500医疗保健板块表现突出,多只头部成分股股价攀升至52周以来的最高点。其中,礼来股价上涨超过7%,突破12...

-

沪深两市融资余额单日减少超200亿元

交易所数据显示,截至6月26日,沪深两市融资余额合计为29803.45亿元,较前一交易日减少205.97亿元。其中,上交所融资余...

-

深圳粤海街道走出一家隐形冠军:不上市,为联想惠普供应核心器件

在深圳粤海街道这个聚集了华为、腾讯、大疆等科技巨头的地带,还有一家不为人熟知的“隐形冠军”企业,未登陆资本市场,却已悄然成为多家...