锦波生物聘任高嵩任总经理 2025年净利下滑10.95

2026年6月23日,锦波生物(920982)发布公告,正式聘任高嵩为公司总经理。该职位自2025年9月前任总经理金雪坤离任后,已由创始人、实控人兼董事长杨霞亲自兼任,任期跨越九个月。此次人事任命标志着公司管理指挥棒完成交接。

薪酬结构显著调整 高管履历聚焦商业化

履新的高嵩此前担任独立医学实验室(ICL)龙头艾迪康控股(09860)的执行董事兼首席执行官,其辞职时间与此次任命间隔约三个月。公开简历显示,高嵩出生于1972年,本科毕业于复旦大学生命科学院,后取得中欧国际工商学院硕士学位。1997年他加入葛兰素史克中国,历任呼吸事业部副总裁兼负责人等职务,深耕药品商业化与销售管理。2019年底,他转入第三方医学检验赛道,2021年11月升任艾迪康控股首席执行官。

在执掌前东家期间,高嵩的薪酬结构发生实质性变化。口径数据显示,2024年其在艾迪康控股的薪酬总额为524.8万元,含薪金及津贴约397.5万元与表现相关花红90万元。至2025年,薪酬总额降至337.4万元。该降幅主要源于绩效奖金归零、基本薪金下调及股权激励持续摊薄,整体收入缩水幅度接近200万元。

新东家盈利承压 业绩拐点与管理换帅形成共振

高嵩的职业路径变动,与两家公司所处的发展阶段高度契合。艾迪康控股正经历深刻的行业调整,而锦波生物则在2025年呈现增收不增利态势。财报数据显示,锦波生物2025年归母净利润为6.52亿元,同比下滑10.95%。这是该公司自2015年挂牌以来,除2020年受疫情冲击外,再度出现盈利负增长。

盈利下行趋势在2026年延续。一季度财报显示,锦波生物归母净利润仍在恶化,同比下滑16.66%。从港股独立医学实验室企业至北交所重组胶原蛋白企业的跨越,反映出高管履新与两家公司所处的发展拐点形成直接对应。

锦波生物2025年归母净利润为6.52亿元,同比下滑10.95%;2026年一季度归母净利润同比继续下滑16.66%。

- 高嵩拥有药企商业化与销售管理经验,曾在艾迪康控股担任执行董事兼首席执行官。

- 其年度总收入下降主要受绩效奖金归零及基本薪金下调驱动,股权激励部分亦呈摊薄态势。

- 锦波生物2025年盈利负增长系多年挂牌以来除疫情年外的首次,新总经理需在业绩承压期重塑增长逻辑。

高嵩2026年3月辞任艾迪康控股CEO 锦波生物2024年营收达14.43亿元

2026年3月2日,艾迪康控股发布公告确认,高嵩因家庭原因辞任执行董事及首席执行官。同期,锦波生物迎来核心产品线迭代,其历经17年研发的全球首个“蜂巢”结构胶原蛋白凝胶于2025年获得上市批准。

业绩承压与管理层调整

高嵩在4月1日的个人微信视频号中透露了离职动因。审计报告出具后,相关项目排名均居首位,他认为自身规划已达成阶段性目标,需暂停并重新思考后续发展路径。

财报显示,艾迪康控股收入从2022年的48.61亿元的高点,连年下滑至2025年的26.38亿元;同期归母净利润更从6.81亿元降至0.18亿元。

财报数据反映出行业环境变化。新冠检测需求退潮、医保支付导向下的检验项目降价,以及日常业务应收账款账期拉长,共同将企业推向盈亏临界点附近。

新任负责人履历与资本方介入

高嵩的辞任于3月2日生效,首席执行官职务交接于3月20日完成。董事会声明双方无分歧,并尊重其专注家庭的决定。

接任代理CEO的王乐刚现年45岁。其职业轨迹覆盖辉瑞、默沙东、医联、高济医疗与九州通等企业,核心专长集中于医药销售网络搭建与数字化转型实践。

管理层调整之际,控股股东资本方的管理参与度同步提升。除董事局主席杨凌外,凯雷亚洲区董事总经理李波已出任非执行董事。杨凌身兼凯雷亚洲并购基金董事总经理兼副总裁,并共同领导该机构在亚洲的医疗板块业务。

技术突破与产业影响

锦波生物的发展主线围绕重组人源化胶原蛋白展开。2008年,时任山西医科大学讲师的杨霞创立该企业,切入当时由进口产品主导的高端医用生物材料赛道。

企业在研发初期设定了四项技术目标,包括彻底消除胶原蛋白免疫原性、合成与人体一致的三螺旋结构、突破材料水溶性限制,以及借助合成生物学技术实现规模化量产。

- 专业名词释义:重组人源化胶原蛋白指通过基因工程与合成生物学技术,在体外重新合成并与人体天然胶原蛋白高度匹配的生物材料,主要用于替代传统动物源或人工合成材料以降低排异反应。

- 数据口径解读:材料显示企业营收从2013年的200余万元攀升至2024年的14.43亿元,该量级跃升印证了细分赛道从技术导入期向商业化放量期的转换。

该系列创新医疗器械的相继获批,标志着国产高端医用生物材料在核心技术端已具备替代进口产品的能力,直接改变了该细分领域的供给格局。

锦波生物完成高管交接:高嵩接任总经理,杨霞保留董事长职务

2026年6月23日,锦波生物正式调整核心管理层。创始人杨霞卸任总经理职务,企业日常经营指挥权移交至高嵩。此次人事更迭发生在公司业绩增速显著放缓、市值较历史高点大幅回撤的周期内。

管理层轮动路径

锦波生物高管团队在近两年内完成多轮交接。2021年8月,公司引入金雪坤出任总经理,其任期带领企业实现业绩连续翻倍。2025年9月8日,公司宣布金雪坤因战略发展需要辞去董事及总经理职务,改任首席战略官。

金雪坤离任后,杨霞于2025年9月起兼任总经理。兼任期间,其税前年薪由2024年的220万元上调至2025年的522.8万元,薪资增幅逾300万元。杨霞在2025年胡润百富榜中位列全国第270位,财富值230亿元。

杨霞亲自掌舵约9个半月后,于2026年6月23日卸任总经理,仅保留董事长身份。

股权结构调整与董事会席位

管理层变动前期,锦波生物引入养生堂系作为战略股东。2025年6月,杨霞与农夫山泉创始人钟睒睒控制的杭州久视管理签署协议,转让5%股权。养生堂系随后取得一个董事会席位,该席位由钟睒睒控制的关子私募董事陈镔出任。

财务表现与市值波动

高嵩接手经营工作前,锦波生物已告别收入高速扩张阶段。2025年5月22日,公司总市值触及516亿元历史峰值。截至2026年6月26日收盘,总市值约146亿元,较峰值缩水超70%。

财报数据显示,2025年公司营业收入为15.95亿元,同比增长10.57%。该增速较此前两年的99.96%、84.92%出现明显回落。同年归母净利润为6.52亿元,同比下降10.95%。2020年之后,公司再度面临增收不增利的局面。

进入2026年一季度,营收同比微增2.43%,归母净利润降幅扩大至16.66%。

- 2025年营收15.95亿元,同比增速降至10.57%。

- 归母净利润6.52亿元,同比下降10.95%。

- 2026年一季度营收增速收窄至2.43%,利润降幅达16.66%。

数据口径解读与经营影响

营收增速从两位数的99.96%、84.92%区间回落至10.57%,同时归母净利润录得负增长。增速断层与利润收缩并存,构成企业从高速成长期转入平稳期的财务特征。结合增长动能走弱的现状,管理层交由以做增长见长的高嵩操盘,将直接作用于公司销售体系重构与短期业绩修复节奏。

企业毛利率2026年一季度降至84.8% 受税率调整与业务结构双重影响

利润增长面临多重压力叠加。企业整体毛利率由2024年的92%小幅回落至2026年一季度的84.8%。该财务数据变动主要受政策环境与内部业务结构变化驱动。

增值税率调整压缩税后定价空间

自2025年起,公司相关医疗器械产品增值税率由3%调整为13%。该规则变动直接压低了扣税后的销售价格,从成本与定价端形成利润挤压。

相关医疗器械产品增值税率由3%调整为13%,政策执行自2025年启动,扣税后的销售价格出现直接下降。

低毛利业务占比提升改变整体盈利结构

公司旗下主要布局医疗器械产品与功能性护肤品业务。功能性护肤品业务收入同比增长近80%,但该板块毛利率不足70%。低毛利业务在企业总收入中占比快速提升,进一步拉低整体毛利率。

- 功能性护肤品业务收入实现近80%同比增长

- 该板块毛利率水平维持在70%以下

- 低毛利业务占比上升导致整体毛利率承压

高增长业务与低毛利特征并存的结构变化,直接作用于企业最终利润表现。毛利率的阶段性下调已构成当前经营数据的核心特征。

锦波生物薇旖美售价降至1999元 2025年研发投入1.53亿元 高嵩接棒推进新凝胶渠道建设

在行业竞争加剧的背景下,锦波生物核心产品“薇旖美”面临显著价格压力,市场售价已从推出初期的6900元调整至1999元。同期,公司管理层完成销售侧关键布局,前销售冠军高嵩正式加入,重点负责2025年新获批产品的市场渠道铺设与放量工作。

核心单品价格回调与竞争格局演变

作为技术先行者,锦波生物原本依托产品构筑的竞争壁垒正遭遇后来者的逐步削弱。价格维度的直接变化反映了市场竞争格局的演变。薇旖美售价的大幅回调,标志着单品依赖型的增长模式已进入调整期。

研发管线多维拓展与资金加码

尽管当期利润承压,锦波生物的研发推进并未放缓。2025年公司研发投入总额达1.53亿元,占营业收入比例升至9.57%。研发团队规模同步扩张,由去年的212人增加至242人。

在已实现产业化的III型胶原蛋白基础上,公司研发管线向多型别延伸。XVII型、V型、VII型重组人源化胶原蛋白研发项目正同步推进,其中部分品种已迈入临床阶段。

战略重心向销售渠道倾斜

2025年新获批的注射用重组III型人源化胶原蛋白凝胶目前处于投放初期,已产生收入但贡献比例尚不显著。该产品的市场拓展与渠道铺开,直接决定了新品放量节奏。

高嵩的加入旨在强化这一销售环节。其个人履历显示为销售型管理人才,此前市场对其薪酬认可度超过500万元。高嵩在公开渠道自述性格内向,但凭借高强度勤奋与策略性工作方法取得销售业绩。

此次跨界重组胶原蛋白与医美赛道,标志着公司运营逻辑从单一技术输出向技术结合渠道驱动转变。三类证审批代表产品已通过国家医疗器械最高级别安全评估,目前处于投放初期,后续收入结构的重塑将直接取决于渠道铺设进度与销售团队的执行力。

“薇旖美”售价较推出时的6900元大幅缩水至1999元。2025年研发投入达1.53亿元,占比9.57%。

- 核心产品定价调整反映市场竞争加剧

- 研发管线覆盖III型、XVII型、V型及VII型胶原蛋白

- 新凝胶产品处于渠道建设与市场扩展初期

相关文章

-

先歌国际北交所IPO获通过 2026年6月25日上市委现场问询经销收入真实性

2026年6月25日,先歌国际在北京证券交易所的首次公开发行股票申请正式获得通过。在上市委审核会议现场,监管层针对该企业的关键财...

-

陕西石羊农科2025年养殖成本降至12.04元 毛利率领先同行引北交所问询

2026年4月,北交所对陕西石羊农业科技股份有限公司(股票代码:874456)下发第二轮审核问询函。监管层在文件中重点要求公司...

-

华尔街多数机构预期美联储年底加息 市场定价上调25个基点概率达77

针对美联储后续货币政策走向,华尔街市场主流观点倾向于今年晚些时候启动加息程序。与此同时,芝加哥商品交易所数据显示,当前投资者已将...

-

第三代半导体概念6月29日集体走高 扬杰科技等厂商启动10%至15%阶梯式涨价

6月29日盘初,第三代半导体概念高开高走,银河微电20cm封板,宏微科技亦冲击涨停,新洁能、深科技、和而泰、海陆重工强势封板,金...

-

中证畜牧养殖指数29日上涨4.04% 养殖ETF平安报价0.54元

截至2026年6月29日10时53分,中证畜牧养殖指数(930707)单日录得4.04%涨幅。受指数联动效应带动,养殖ETF平安...

-

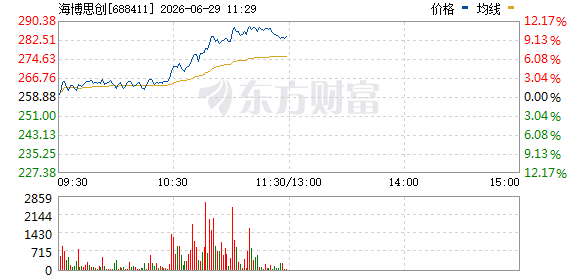

5月我国逆变器出口同比增14% 储能概念股盘中集体走高

国内储能板块交易情绪近日明显回暖。在出海数据支撑下,海博思创股价涨幅突破10%,德业股份、锦浪科技、上能电气、禾迈股份、阳光电...

-

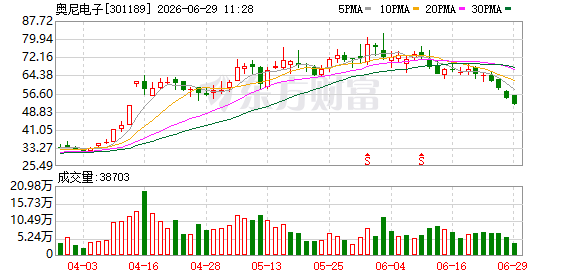

奥尼电子携AI工作站亮相链博会 展示NVIDIA芯片端侧算力方案

据奥尼电子消息,第四届中国国际供应链促进博览会(链博会)于6月22日至26日在北京中国国际展览中心(顺义馆)举办。作为NVID...

-

富时中国A50指数期货盘中涨幅扩大至1

截至最新交易时段,富时中国A50指数期货表现活跃,盘中涨幅进一步扩大,目前已达到1%。 市场表现 该指数期货在近期交易中呈现出...