东方雨虹拟5.42亿元收购印尼两家公司各55%股权 拓展东南亚市场

6月11日,北京商报记者获悉,东方雨虹宣布拟斥资约5.42亿元,收购印尼PT IALK与PT ACUM两家公司各55%股权。此次交易构成产销一体化布局,PT ACUM为销售公司,PT IALK负责产品生产。

收购标的与交易结构

PT IALK与PT ACUM均为印尼本土企业,此次收购完成后,东方雨虹将取得两家公司的控股权。标的公司通过“生产+销售”的协同模式,可快速切入印尼本地建筑防水材料市场。

收购总金额约5.42亿元,对应两家公司各55%股权。

全球化布局延续:从智利到东南亚

近年来东方雨虹持续推进海外业务。此前已收购智利Construmart、巴西Novakem,马来西亚、沙特等海外生产基地相继投产。此次印尼收购是公司在东南亚市场的重要落子,旨在立足印尼并辐射周边区域。

业内人士:东南亚并购需平衡品牌、团队与总部授权

有业内人士分析,东南亚市场的并购难度较高,品牌忠诚度、本地团队稳定性以及总部是否愿意放权,三者缺一不可。东方雨虹此前整合智利Construmart已初见成效,但该经验能否复制到印尼市场仍有待验证。

【内容增量】印尼防水市场背景与收购意义

印尼作为东南亚最大经济体,基础设施建设及房地产市场需求旺盛,防水材料市场处于成长期。东方雨虹通过收购本地成熟企业,可规避自建工厂的周期风险,并利用既有渠道与客户资源。未来,标的公司并表后的财务贡献及海外收入占比变化,将成为观察公司全球化战略成效的核心指标。

收购模式拆解:产销一体化的本地化路径

- 销售端:PT ACUM负责印尼及周边市场的产品销售、渠道维护及客户关系。

- 生产端:PT IALK承担本土化生产制造,降低物流成本并贴近供应需求。

- 整合要点:东方雨虹需派驻管理团队,同时保留原有本地骨干,实现技术与标准输出。

东方雨虹5.42亿元收购印尼两家建材公司,取得55%股权

东方雨虹(ORIENTAL YUHONG)控股子公司印尼东方雨虹拟合计出资约5.4203亿元,通过增资及股权收购方式,取得PT IALK 55%股权,并以0.9875亿元收购PT ACUM 55%股权。此次交易旨在推进公司国际化战略,拓展海外市场。

交易结构:增资与收购并行

根据公告,印尼东方雨虹首先出资约1.1666亿元认购PT IALK新发行股份约304.64万股,获得14.47%股权。完成增资后,再出资约3.2661亿元收购交易对方持有的PT IALK 40.53%股权,最终合计持有55%。同时,出资约0.9875亿元收购PT ACUM 55%股权。

标的公司:产销一体化闭环

PT IALK具备自主生产能力,产品主要销售给PT ACUM。PT ACUM作为销售公司,下游客户主要为建材零售商、批发商及大型商超,在当地拥有较好市场口碑。两家公司共同构成“生产—销售”一体化闭环,东方雨虹可借此快速切入印尼本土建材分销网络。

防水材料、瓷砖胶、填缝剂等建材产品在建筑防水、装饰装修、道路桥梁等领域广泛应用。印尼政府近年持续推进基础设施建设,对上述产品需求持续增长。

印尼基建市场驱动投资机遇

东方雨虹相关负责人表示,印尼是世界第四人口大国,经济保持较快增长。印尼政府致力改善基础设施条件,出台中长期经济发展规划,当地建筑及基建市场发展迅速,对防水材料、瓷砖胶、填缝剂等建材产品的需求持续增长。此次收购将借助标的公司在防水涂料领域的优势,完善海外业务布局。

出海模式:贸易+投资+并购

东方雨虹已形成从产品出口到并购成熟渠道品牌,再到自建区域产能的出海模式。目前公司在美、马来西亚、沙特、加拿大、墨西哥等地规划建设生产基地,通过渠道合作和并购方式进入当地市场。公司产品及服务已覆盖150个国家和地区,未来将加速布局国际供应链体系。

海外营收六年增长近4倍

财报数据显示,2021年至2025年,东方雨虹其他国家或地区营收分别约为3.56亿元、4.56亿元、7.03亿元、8.77亿元、14.21亿元,同比增长率分别为44.38%、28.09%、54.04%、24.73%、62.13%。海外业务已成为公司重要的增长引擎。

- 2021年:3.56亿元

- 2022年:4.56亿元(+28.09%)

- 2023年:7.03亿元(+54.04%)

- 2024年:8.77亿元(+24.73%)

- 2025年:14.21亿元(+62.13%)

东方雨虹5.42亿元收购印尼公司 海外业务成业绩增长主驱动

东方雨虹近日完成对印尼公司的收购,交易总价约5.42亿元。这家建筑防水材料龙头企业正在加速海外市场布局,海外自营业务与并购标的并表贡献成为其业绩增长的两大来源。

海外业务拉动增长 商务部数据印证出海大势

东方雨虹表示,业绩增长来源除并购标的并表贡献外,公司海外自营业务亦保持了快速增长。未来随着海外产能逐步释放,海外业务或将延续良好发展态势,成为公司实现可持续增长的重要驱动力之一。

商务部数据显示,2025年我国对外承包工程业务完成营业额12772.9亿元,比上年增长8.1%;新签合同额20658.7亿元,增长8.5%。

中国建筑材料流通协会会长秦占学指出,当前国家大力推进高水平对外开放,共建“一带一路”高质量发展不断走深走实,RCEP红利持续释放,家居行业正迎来全球化布局的时代大势。

印尼收购落子 交易金额与会计处理同步披露

本次收购完善了东方雨虹全球化发展版图。公司在公告中披露,交易完成后合并资产负债表将形成一定金额的商誉。交易按照非同一控制下企业合并的规定进行初始会计处理。业内人士分析,商誉是跨境并购中最容易被低估的风险,若整合后业绩不达预期,商誉减值将对利润表产生实质性冲击。

跨文化整合难题 智利经验能否复制至印尼存疑

企业出海面临的挑战不止商誉风险。不同国家和地区的消费者在审美偏好、使用需求、消费理念上存在显著差异,若未能适配本地化需求,易导致产品滞销。此前东方雨虹收购智利Construmart后,通过供应链整合优势为其搭建高效供应链体系并升级零售模式。

东方雨虹相关负责人表示,公司依托渠道合作与渠道并购两大模式布局本地市场,借助当地成熟渠道资源完成本土化落地。在并购板块,将坚守高质量稳健发展原则,适时推进相关工作。业内人士认为,东南亚并购的成败往往取决于品牌忠诚度、本地管理团队等因素,智利与印尼市场环境、文化差异、渠道结构都有所不同,经验能否成功复制仍存在未知数。

【行业背景】家居出海的政策与市场支撑

- RCEP(区域全面经济伙伴关系协定):2022年生效,覆盖东南亚、日韩等15国,降低关税壁垒,促进建材等产品跨境流通。

- 共建“一带一路”基础设施投资及产能合作为中国建材企业带来工程承包与材料出口增量。

- 国内家居存量竞争阶段倒逼企业“走出去”,2025年对外承包工程新签合同额同比增长8.5%反映出海外市场容量持续扩大。

相关文章

-

分析师刘敏:生猪行业处于磨底阶段 政策调控与外部冲击叠加

财信证券农业行业分析师刘敏近日在接受中国证券报记者专访时表示,国内政策持续发力进行调控,生猪行业处于磨底阶段。与此同时,近期国内...

-

华泰证券:Anthropic发布Claude Fable 5 智能指数居首位 强化Agent与视觉能力

华泰证券6月9日发布分析指出,Anthropic于当日推出新一代模型Claude Fable 5。该模型在智能水平、Agent能...

-

中信建投研报:理财子权益转型分三阶段推进,预计下半年理财规模达37-38万亿

中信建投近日发布研报指出,在利率中枢下移的背景下,理财子权益转型已势在必行。报告基于2026年前5个月的数据判断,理财产品市场拐...

-

中信建投:实体药店销售规模降幅收窄 头部企业股息率超4

中信建投发布行业研究指出,24/25年实体药店承压,但销售规模仅下降0.5%及0.6%。 该数据表明该轮调整更多为流量再分配:闭...

-

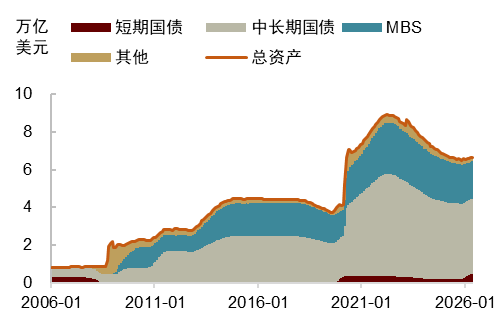

中金指出美元流动性引擎切换 AI资本开支确立内生货币扩张

中金公司近期发布分析指出,美元流动性的核心驱动机制正经历结构性转换。随着通胀预期从潜伏阶段转入显性化,以及主张缩减资产负债表的新...

-

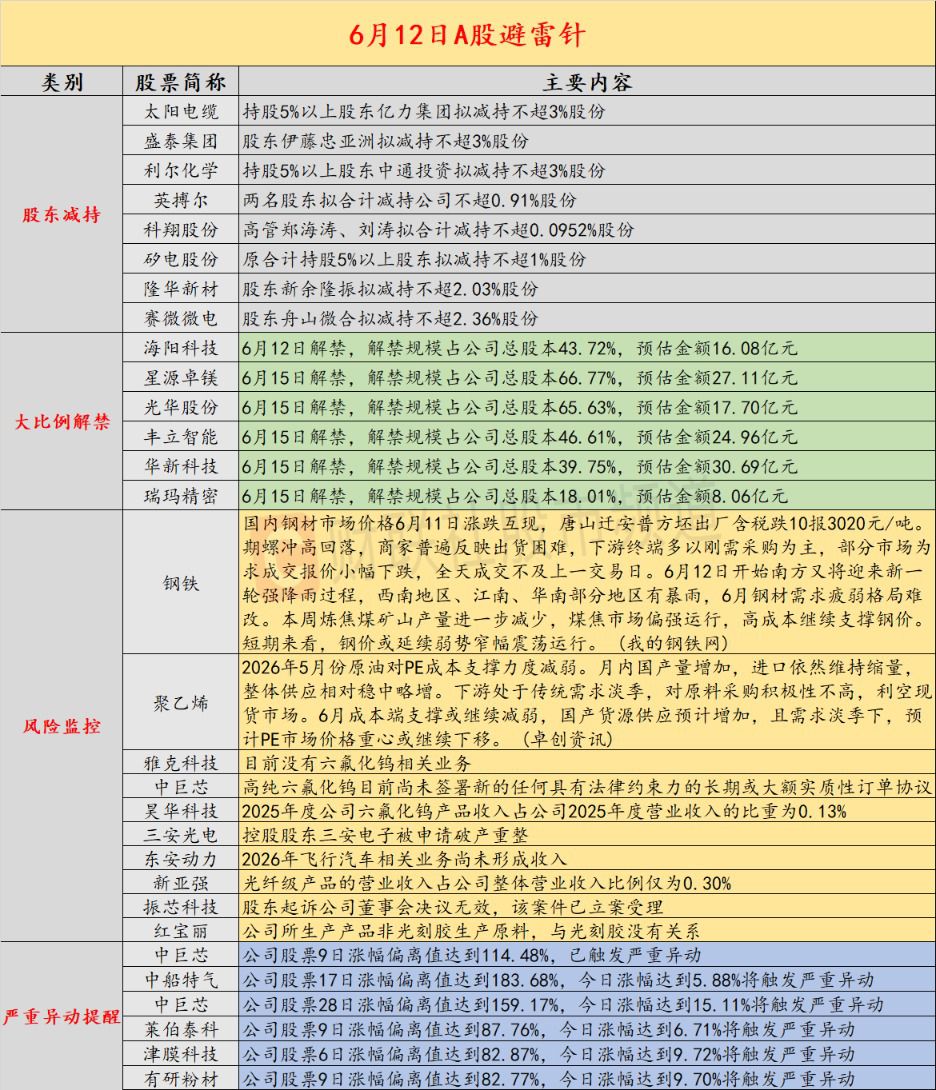

雅克科技等六氟化钨概念股密集澄清业务进展 昊华科技披露2025年相关产品收入占比为0.13

6月11日A股市场相关标的出现交易波动,多家上市公司针对近期关注的业务范畴发布澄清公告。 雅克科技、昊华科技、中巨芯、新亚强、红...

-

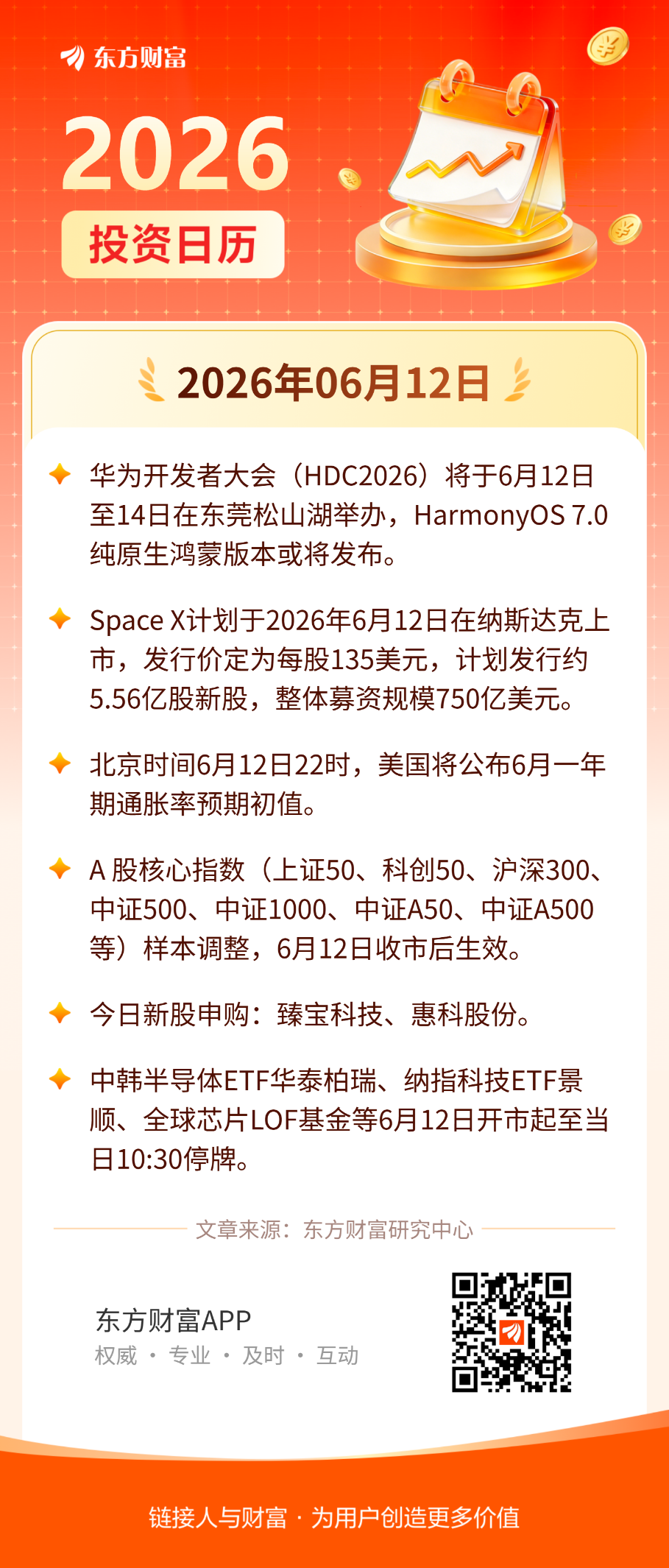

6月12日十个核心指数样本调整生效 华为开发者大会开幕 SpaceX计划募资750亿美元

6月12日,中国A股市场迎来多只核心指数样本调整生效。上证50、上证180、上证380、科创50、沪深300、中证500、中证...

-

湘潭电化6月12日盘中5分钟涨幅超2% 成交1.56亿元换手率1.32

北京时间6月12日09时31分,湘潭电化交易盘口出现异动。该股在5个交易分钟内价格拉升幅度突破2%,实时报价为18.99元。早盘...