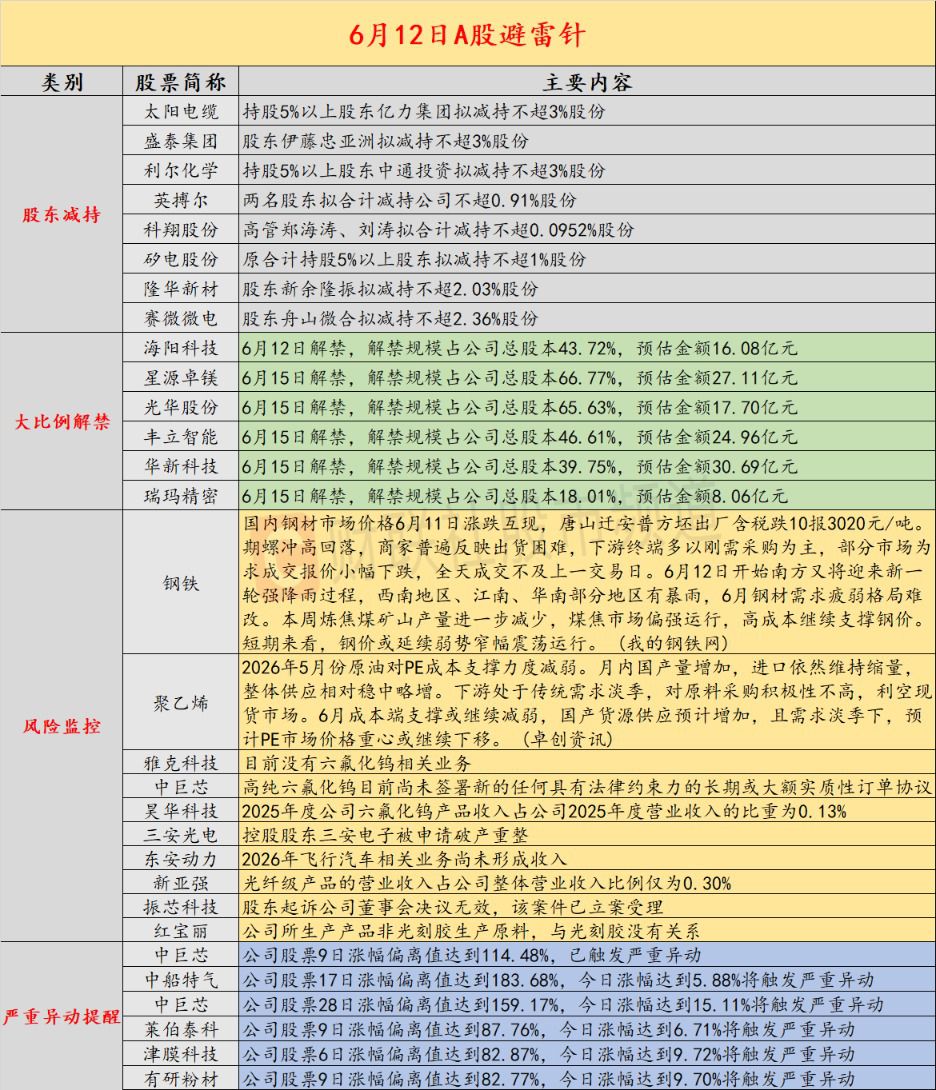

中船特气股价年内涨幅超700% 六氟化钨价格同比上涨232.7

截至6月11日收盘,中船特气报349.80元/股,单日涨幅19.79%,市值达1851.88亿元。该公司年内股价累计涨幅已突破700%。同一时间,99.999%纯度六氟化钨国内市场报价为1670—1810元/千克,较去年同期增长232.7%。

供需时间差构筑价格支撑

六氟化钨被用于7nm以下先进逻辑芯片、DRAM及3D NAND的制造流程,其工艺环节难以找到等效替代材料。当前,AI芯片整体产量正从百万片级向亿片级跃迁,单片生产均需消耗该特种气体。

供给端调整周期以年为单位。中船特气现有产能2000吨/年,产能利用率已处高位,新增1000吨/年的扩产计划预计2027年落成。昊华科技产能则为600吨/年。需求增长与产能投放之间的节奏错位,直接映射在价格变动幅度上。

隆众资讯特种气体分析师南明利指出,日本两家六氟化钨生产企业将于7月1日停产,这引发了全球市场对供给缺口扩大的担忧。“6月份,5N级六氟化钨月均价有望达到176万元/吨左右。”该分析师表示。

公司澄清订单不确定性

尽管市场热度攀升,中船特气在5月28日公告中给出了审慎表述。公告称,近期部分下游客户就六氟化钨产品与公司业务洽谈增加,但目前尚未签署新的任何具有法律约束力的长期或大额实质性订单协议,后续合作能否达成、订单规模及对经营业绩的具体影响均存在不确定性。

半导体材料需求被重估

市场长期聚焦GPU、HBM等算力硬件,但芯片制造所需的上游材料体系同样承受扩产冲击。特种气体、高纯靶材、光刻胶、前驱体等数百种材料,每一种都具备高纯度门槛和技术壁垒。制程越先进,制造过程中涉及的材料品类与消耗量越呈上升趋势。这种关联性让相关化工品供应商开始进入主流定价视野。

半导体材料价格波动与政策调整引发市场持续关注 六氟化钨年内涨幅超230%

截至6月上旬,电子特种气体六氟化钨市场价格已较年初上涨232.7%,这一变化带动中船特气、和远气体等上市公司股价出现显著波动。多家公司近期集中发布异动公告,就产品商业化进度与订单落地情况向投资者作出说明。

和远气体两月内两度发布同类公告

6月8日,和远气体在公告中明确,公司六氟化钨产品仍处于试生产阶段,尚未签署任何具有法律约束力的实质性订单协议,且该产品截至公告日未产生任何业绩。这已是该公司在两个月内第二次就同一事项发布澄清公告。

市场数据显示,中船特气股价在过去一年间累计上涨约7倍,而公司一季度营业收入7.01亿元、净利润1.01亿元。市场溢价部分建立在未来放量预期之上,但具体落地时间表尚不明确。

出口管制的另一面,是国产替代的被迫加速。日本断供背景下,国产材料必须填补供应缺口,这一空档不是短期机会,而是长期的结构性缺口。

钨资源出口管制政策叠加效应

2026年1月,商务部对钨相关物项实施对日出口管制力度加强。同年5月,国常会明确对钨等战略性矿产实行刚性年度开采总量控制。两条政策叠加,推动国内钨资源定价权进一步收紧。

厦门钨业作为国内APT与钨粉产量领先企业间接受益,而将钨精矿深加工为六氟化钨的中船特气则处于价值传导链条的关键节点。上游原料供给收紧,中游特种材料的价格弹性相应放大。

六氟化钨注解:该材料是钨的氟化物形态,主要应用于半导体制造工艺中金属钨薄膜的化学气相沉积环节,属于电子级高纯特种气体。在逻辑芯片与存储芯片的先进制程中,钨互联工艺对六氟化钨的纯度要求极高。

国产半导体材料替代进度与行业门槛

半导体制造所需特种材料涵盖电子特气、高纯靶材、光刻胶、前驱体等多个品类。当前高端光刻胶领域被日企主导,国产化率不足10%;半导体靶材全球市场规模约200亿美元,日美企业占据主导地位,国产化率约为20%。

国产化率偏低与技术壁垒有关,但更关键的制约因素在于认证周期。芯片制造商对材料的认证流程通常需要12至24个月,其间形成“无认证则无订单、无订单则无量产经验、无量产经验则良率难提升”的循环。

江丰电子创始人兼首席技术官姚力军在5月深交所全球投资者大会上,以“补给舰”定位来形容公司在半导体产业链中的角色。在中船特气、昊华科技、兴福电子等企业身上,均能看到类似的功能定位——不承担主战舰艇角色,但其供应能力直接关系主力舰能否顺利出港。

先进制程推动材料消耗量结构性增长

GPU整机物料成本构成中,芯片本身成本占比呈下降趋势,制造芯片所需的特种材料占比则在上升。制程从5nm向3nm、2nm演进过程中,芯片层数从数十层增加至上百层,每一层均需要对应材料体系支撑。

这一变化并非AI芯片领域独有。2018年存储器价格大幅上涨期间,三星与SK海力士盈利增长,但其产能扩张并未带来材料成本同步下降,特种气体、靶材、石英器件价格反而走高。芯片企业获取的是量价齐升收益,材料企业则享有量升价更升的弹性。

供给弹性差异是根本原因:芯片产能可通过增加设备投入来扩充,而材料产能受制于矿产资源储量和化工工艺限制,设备可加班运转,矿山则无法等比例扩产。在全球AI芯片进入亿级出货量阶段的背景下,特种材料供给弹性将持续减弱。

昊华科技方面已披露加大海外业务拓展力度。政策层面的目标并非仅服务于企业盈利,核心在于保障供应链安全。该目标一经确立,政策、市场与资本资源将集中向本土特种材料企业倾斜。

相关文章

-

分析师刘敏:生猪行业处于磨底阶段 政策调控与外部冲击叠加

财信证券农业行业分析师刘敏近日在接受中国证券报记者专访时表示,国内政策持续发力进行调控,生猪行业处于磨底阶段。与此同时,近期国内...

-

华泰证券:Anthropic发布Claude Fable 5 智能指数居首位 强化Agent与视觉能力

华泰证券6月9日发布分析指出,Anthropic于当日推出新一代模型Claude Fable 5。该模型在智能水平、Agent能...

-

中信建投研报:理财子权益转型分三阶段推进,预计下半年理财规模达37-38万亿

中信建投近日发布研报指出,在利率中枢下移的背景下,理财子权益转型已势在必行。报告基于2026年前5个月的数据判断,理财产品市场拐...

-

中信建投:实体药店销售规模降幅收窄 头部企业股息率超4

中信建投发布行业研究指出,24/25年实体药店承压,但销售规模仅下降0.5%及0.6%。 该数据表明该轮调整更多为流量再分配:闭...

-

中金指出美元流动性引擎切换 AI资本开支确立内生货币扩张

中金公司近期发布分析指出,美元流动性的核心驱动机制正经历结构性转换。随着通胀预期从潜伏阶段转入显性化,以及主张缩减资产负债表的新...

-

雅克科技等六氟化钨概念股密集澄清业务进展 昊华科技披露2025年相关产品收入占比为0.13

6月11日A股市场相关标的出现交易波动,多家上市公司针对近期关注的业务范畴发布澄清公告。 雅克科技、昊华科技、中巨芯、新亚强、红...

-

6月12日十个核心指数样本调整生效 华为开发者大会开幕 SpaceX计划募资750亿美元

6月12日,中国A股市场迎来多只核心指数样本调整生效。上证50、上证180、上证380、科创50、沪深300、中证500、中证...

-

湘潭电化6月12日盘中5分钟涨幅超2% 成交1.56亿元换手率1.32

北京时间6月12日09时31分,湘潭电化交易盘口出现异动。该股在5个交易分钟内价格拉升幅度突破2%,实时报价为18.99元。早盘...