多家机构旗下科创板基金上半年回报率超50

截至2026年5月末,科创板相关基金的总规模已超过3900亿元。投资数据显示,今年以来,多只主动管理和被动跟踪的基金产品取得了超过50%的投资回报。市场分析指出,科创板市场的驱动力正逐步从流动性带来的估值修复转向由企业基本面盈利主导的阶段。

市场投资逻辑发生转变

机构分析认为,科创板正处于一个关键的转型节点。过去一段时间,市场更关注板块整体的流动性和估值变化。但现在,投资逻辑的重心明显转向对具体企业盈利能力和核心竞争力的深度挖掘。这一转变标志着市场走向更加成熟和理性的阶段。

截至2026年5月末,科创板概念基金总规模已超3900亿元。

AI产业链被重点关注

在基本面驱动的新阶段,机构普遍看好产业链中的核心企业配置价值。特别是在技术应用领域,与硬件基础、算法平台等深度关联的公司,其长期成长性和技术壁垒被认为是评估价值的关键因素。

“硬科技”试验田是指为具备核心技术、研发能力强的高科技企业提供上市融资和发展平台的市场板块。此类企业往往在芯片设计、高端制造、生物医药、人工智能等关键领域进行前沿技术攻关。当前的市场表现反映出,这块试验田的长期价值正逐步得到资本市场的验证与认可。

科创板基金规模突破3900亿元,AI产业驱动业绩高增

截至2026年5月末,万得科创板概念基金的整体规模已突破3900亿元。在科技走强的市场环境下,多只相关基金业绩表现突出,AI板块成为推动净值增长的重要力量。机构分析认为,本轮科创板行情由清晰的产业周期与企业盈利共振所驱动,看好AI产业链核心资产的投资价值。

基金规模近四千亿,年内最高回报超80%

自2019年以来,科创主题基金产品结构持续优化,数量稳步扩容。从业绩表现看,截至6月11日,红土创新科技创新A、大成科技创新A两只主动权益基金的年內回报率超过80%。大成科创主题A、交银科锐科技创新A等多只基金的回报率也超过了50%。

被动指数基金方面,富国上证科创板芯片ETF、南方上证科创板新材料ETF、嘉实上证科创板工业机械ETF今年以来的回报率分别为52.03%、42.48%、38.62%。

这些基金业绩的背后是明确的持仓方向。以大成科创主题A为例,其第一季度末的前十大重仓股几乎全部与AI及半导体产业链相关,包括新易盛、中际旭创、沪电股份等公司。

产业周期与盈利改善成行情双引擎

回顾科创板行情走势,国泰基金指出,2024年9月24日成为一个重要分界点。此后政策改善、全球进入降息周期,叠加AI浪潮兴起和半导体周期复苏,科创板企业盈利拐点得到确认。

汇添富基金进一步分析认为,这轮行情的核心引擎是以AI上游算力、半导体为代表的“硬科技”产业链高速发展和景气释放。与此前的移动互联网、新能源行情类似,本轮行情背后存在明确的产业主线。产业景气最终传导至企业盈利,为行情提供基本面支撑。

数据显示,2025年科创板整体归母净利润同比增速达21%,2026年一季报同比增速上升至188%。其中,计算机、通信、电子等科技行业增速居前。

盈利的大幅改善,正在缓解科创板曾经面临的“高估值、低盈利”问题。宁涌富基金指出,科创板的建立为半导体、创新药等硬科技企业提供了独立的资本通道,而这些企业正从长期投入期向业绩兑现期过渡。

机构聚焦AI确定性,警惕泡沫风险

对于当前火热的科技板块,格林基金基金经理郑中华表示,科创板契合国家战略、硬科技实力持续提升、业绩增长预期确定,已成为2026年投资的核心方向之一。

勤辰资产基金经理张航则提示了部分细分领域的风险。他指出,近期市场对AI基建上游部分公司的利润增长预期和估值预期极高,股价大幅上涨,存在较大泡沫风险。相比之下,AI板块的核心标的,由于今明两年的估值依然不高且基本面盈利迎来密集上修,具备更高的风险收益比。

- “韬定律”指的是半导体芯片产能投资变化与全球GDP波动的强相关性规律,其主题催化引发了部分设备和材料公司的市场情绪溢价。

展望后市,投资主线预计将围绕AI展开。国联安基金研究员张伟强调,应聚焦AI业务占比高、业绩确定性强的优质标的。长期看好半导体、光模块、存储等核心赛道,短期则可关注MLCC(多层片式陶瓷电容器)、功率半导体等细分领域机会。在市场波动中,需密切关注产业轮动节奏与订单落地情况。

相关文章

-

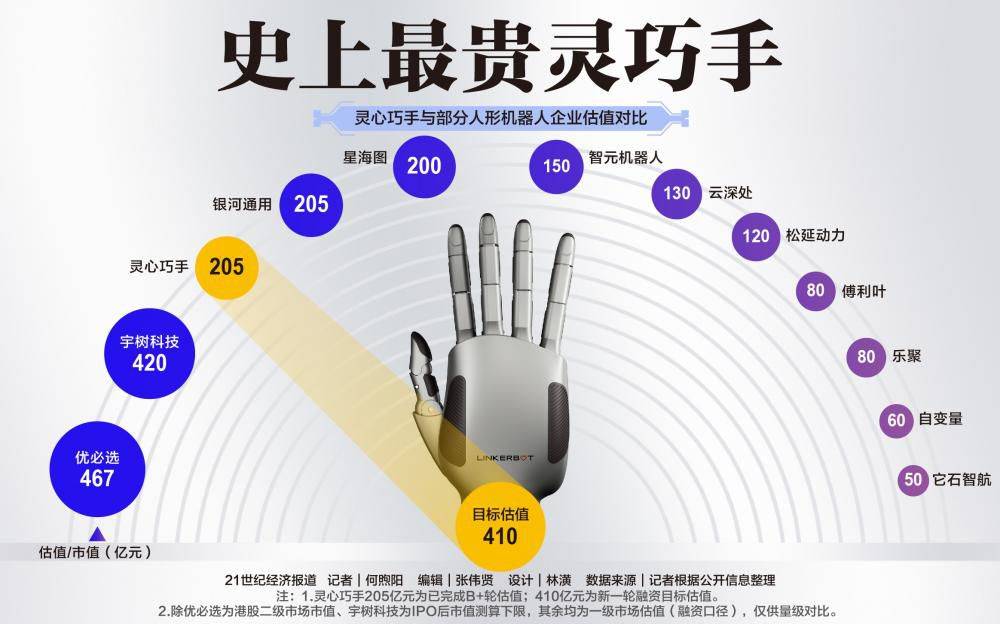

灵心巧手目标估值达60亿美元 超国内多数人形机器人整机公司

资本在人形机器人领域的追崇热点,正从整机制造迅速上移至关键执行器“灵巧手”。一位来自人形机器人整机企业的CTO透露,单只灵巧手的...

-

地方政府与产业基金等多类主体加码算力基础设施股权投资

在算力基础设施建设长期性、高资本投入及技术快速迭代的背景下,股权投资在领域内的活跃度显著提升。据了解,近期以来,包括地方国资、央...

-

央行发布公告 将于6月15日开展6000亿元逆回购操作

中国人民银行于6月12日发布公告,宣布将开展大额资金投放操作。根据公告,操作将于2026年6月15日进行,形式为买断式逆回购,数...

-

韩国券商一季度净利润4.33万亿韩元 创季度新高

韩国金融监督院6月12日发布的《2026年第一季度证券·期货公司营业业绩(暂定)》显示,该国61家证券公司今年第一季度实现净利...

-

嘉定区96个1000千瓦以上重点用户对接虚拟电厂 备战迎峰度夏需求响应

夏季用电高峰临近,上海嘉定区电力保供已启动“虚拟电厂”方案。据国网上海嘉定供电公司今日披露,截至6月11日,该区96个1000千...

-

A股6月13日19家公司发布定增公告 深南电路拟募资48.82亿元居首

据Wind数据统计,6月13日A股市场共有19家公司披露定增相关公告。其中4家公司发布了股票定增预案,9家定增预案获股东大会通过...

-

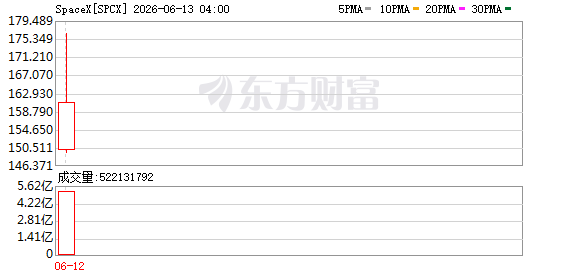

SpaceX上市首日市值达2.10万亿美元 成交额超850亿美元

美东时间周五,SpaceX在纳斯达克上市,首日股价报收近161美元/股,涨幅超19%,市值攀升至2.10万亿美元,成为美国第六...

-

美加墨世界杯带动义乌制造爆单 尖叫鸡玩具订单已排至2027年

美加墨世界杯正式开赛,赛事经济效应迅速传导至浙江义乌。当地制造企业接单量激增,一款结合足球元素的尖叫鸡玩具尤为抢手,生产企业称订...