6月以来超30家上市公司调整定增定价基准日 从锁价发行切换为市价定价

今年6月以来,A股定增市场出现一轮定价机制调整潮。据证券时报记者不完全统计,截至6月15日,已有超过30家上市公司发布公告,将定增定价基准日从“董事会决议公告日”调整为“发行期首日”。这一变化意味着上市公司定增从原先的锁价发行模式,转向更贴近发行期二级市场股价的定价方式。

定价基准日调整背景

定增定价基准日是确定增发价格的时间节点。此前多数方案采用“董事会决议公告日”作为基准日,此时股价尚未经过后续市场波动,定价与发行时点往往存在较大价差。调整为“发行期首日”后,定价更接近实际发行时的股价水平,减少了锁价机制下的套利空间。

据不完全统计,截至6月15日,超30家上市公司已完成此类调整。

锁价发行与市价定价的差异

锁价发行是指在董事会阶段即锁定增发价格,投资者以固定价格参与认购,与后续二级市场行情脱钩。市价定价(以发行期首日为基准)则参照发行期首日前20个交易日平均股价或发行期首日收盘价确定,价格随行就市,更真实反映股票的市场公允价值。

- 此前锁价发行中,部分方案因股价大幅高于定增价而引发市场争议。

- 本次调整后,定价与二级市场股价联动性增强,有利于提升定价公允性。

对定增市场的直接影响

从已调整的方案来看,上市公司主动变更定价基准日,客观上降低了定增预案的折价率,投资者难以再以较大折扣入股。这一调整潮在6月集中出现,反映出在监管导向和市场环境变化下,更多公司倾向于采用更透明、贴近市场化的定价机制。

超30家上市公司调整定增定价模式 锁价发行加速转向竞价发行

截至6月15日,据记者不完全统计,已有超过30家上市公司调整了向特定对象发行股票的定价基准日,由“董事会决议公告日”统一调整为“发行期首日”,发行价格随之从固定价转为与市价挂钩的浮动定价模式。业内人士指出,这一调整可有效压缩跨期套利空间,同时契合再融资市场化的监管导向。

定价基准日切换:从“提前锁价”到“随行就市”

根据《上市公司证券发行注册管理办法》规定,定增定价基准日可选择董事会决议公告日、股东大会决议公告日或发行期首日。此前常见的“锁价定增”以董事会决议公告日为基准日,认购方在董事会召开时即可锁定发行价格;而“竞价定增”则以发行期首日为基准日,价格需待发行时根据市价最终确定。

6月15日晚间,沧州明珠发布公告,公司2026年度向特定对象发行股票定价基准日由“董事会决议公告日”调整为“发行期首日”,发行价格由原先的固定价格“3.99元/股”调整为“不低于定价基准日前二十个交易日公司股票交易均价的80%”。除定价基准日调整外,本次发行的其他事项未发生变化。

沧州明珠定增预案显示,本次发行对象为公司控股股东广州轻工,广州轻工拟以现金认购全部股票,募资总额不超过14亿元,扣除发行费用后将全部用于补充流动资金。

监管政策推动 审核尺度趋严

上市公司密集调整定增方案的直接推动力来自监管政策。2026年以来,证监会多次强调“优化再融资审核注册机制”“引导资金精准流向实体经济”“切实保护中小投资者合法权益”。今年3月,证监会主席吴清在全国两会经济主题记者会上明确表示,将完善锁价定增机制,推动股票定增价格向市场价格靠拢。排排网财富研究员张鹏远认为:“监管层对锁价方案的审核尺度趋严,企业顺势切换至发行期首日的竞价模式,以降低问询风险与审核不确定性。”

记者梳理发现,今年已完成的90单定增案例中,59单采用竞价方式发行,占比65.56%;今年3月以来,竞价发行项目占比进一步提升至70.91%。安爵资产董事长刘岩指出,锁价方案通过率显著下降,上市公司为保障再融资顺利落地,主动转向适配监管要求的竞价模式。

套利空间被压缩 中小投资者权益获保护

上市公司定增项目从董事会披露到正式发行往往间隔数月甚至更长时间,锁价发行下锁定价与市价常产生较大偏离,由此衍生出天然的跨期套利空间。刘岩分析认为,年内A股赛道轮动加快、个股波动加剧,锁定价经常大幅低于发行时市价,实控人等相关利益方借此获取价差,容易引发中小股东争议。“切换定价基准日可从机制上压缩套利空间,平衡全体股东利益。”

对投资者而言,竞价发行模式下发行价紧贴二级市场价格,大幅压缩折价套利空间,有助于约束低价增发行为,保护中小投资者权益。对上市公司而言,竞价定增方案更契合当前监管导向,可减少审核问询、提升过审效率,加快再融资落地节奏。

竞价模式推动市场优胜劣汰

刘岩表示,当股价表现低迷时,以发行期首日为定价基准日,定增对象能够规避高价认购风险,有助于降低发行失败的可能性。“让发行价更真实反映公司估值与市场供求,将推动定增市场优胜劣汰,引导资金向优质标的集聚,进一步强化资本市场的资源配置功能。”

在调整定价基准日的30多家公司中,多数定增方案处于股东大会通过阶段,还有已通过审核但尚未提交注册,或已提交注册等待批文。这些公司的定增发行对象多为控股股东、实际控制人或关联企业,募资用途多数用于补充流动资金。

相关文章

-

A股年内超20家公司退市 多元出清格局加速形成

截至6月15日,2026年以来已有超过20家公司退市或锁定退市,涵盖已摘牌退市、进入退市整理期、已被终止上市等多种情形。市场生态...

-

MLCC供需趋紧 多家上市公司披露业务进展

6月16日晚间,宏明电子(301682)、斯迪克(300806)、信维通信(300136)三家A股上市公司相继披露了其在多层陶瓷...

-

高盛首席策略师:当前投资AI,市场更看重盈利转化能力

全球利率在高位徘徊,资金风向正由“宽松驱动”转向“盈利驱动”。高盛首席中国股票策略师刘劲津近日在接受中国证券报记者专访时指出,当...

-

首创证券通过港交所聆讯,拟成为第14家“A+H”两地上市券商

日前,首创证券公告已通过港交所上市聆讯。从启动H股上市筹备到如今通过聆讯,历时不足一年,公司赴港上市节奏高效推进。 募资投向与核...

-

能源转型与AI数据中心推高全球燃机需求 产业链上市公司密集回应调研

受能源结构转型及AI数据中心建设提速等因素推动,全球燃气轮机(简称“燃机”)市场景气度持续攀升。近期,多家产业链上市公司密集亮相...

-

南向资金年内净流入超3000亿港元 资讯科技业获加仓

Wind数据显示,截至6月16日,今年以来南向资金累计净流入规模已突破3000亿港元,成为港股市场最大的增量资金来源。 资金流向...

-

“老头乐”屡禁不止背后:填补出行空白 监管需疏堵结合

近来,社会上对“老头乐”影响交通秩序的反映再度增多。这类低速电动三四轮车由于无牌无证、质量低劣、安全性能差,容易引发交通事故,成...

-

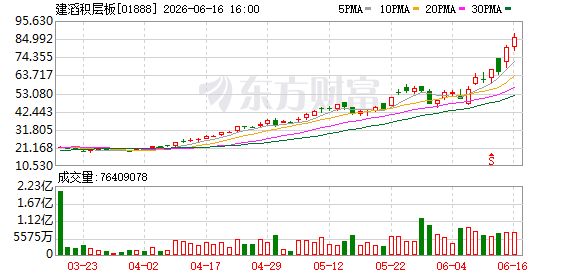

建滔积层板以76港元配售1.55亿股 大股东持股降至61.70

建滔积层板(01888.HK)于2026年6月17日披露,其股东建滔投资有限公司已与花旗环球金融有限公司及美林(亚太)有限公司...