中信证券预判2026年饮料旺季需求 厄尔尼诺与低基数提供支撑

中信证券指出,饮料企业每年6至9月的销售占比普遍较高,旺季终端动销对全年业绩基本盘具有决定性作用。结合气候趋势预测与行业周期演变,机构对相关企业旺季表现持积极预期。

气候周期推高气温预期

展望2026年,厄尔尼诺事件形成概率上升。该气象周期现象将直接推高全国大部地区气温偏高概率。高温环境将有效刺激终端补货意愿,对饮料产品需求形成明确催化。

低基数效应释放业绩空间

行业销售基数的变化为旺季表现提供逻辑支撑。2025年下半年饮料企业受现制茶饮渠道分流影响,整体业绩基数处于相对低位。上年同期数据规模较小,在同比测算口径下更易显现增长态势。

“考虑饮料6-9月往往销售占比高,旺季销售对饮料公司全年表现有重要影响。”

- 现制茶饮分流压力边际减弱后,传统饮料渠道有望承接回归的消费增量。

- 企业需提前布局高温天气下的产品组合与渠道铺货节奏。

综合气温催化与基数回落因素,饮料企业需重点把握下半年传统消费旺季的库存周转效率,以精准对接终端增量。中信证券据此认为,饮料企业旺季销售表现值得期待。

全文如下

国家气候中心预计2026年夏秋季出现厄尔尼诺事件 饮料行业销售预期上调

国家气候中心发布气候预测显示,2026年夏秋季将形成中等及以上强度的厄尔尼诺事件。该气象条件预计将导致全国大部地区气温偏高,南方降水偏多。结合气温对饮品消费的拉动效应,饮料行业2026年旺季销售预期得到强化。

气候机制与历史数据参照

厄尔尼诺为一种海气耦合异常现象,指赤道中东太平洋海温持续偏高并引发大气环流异常的气候过程。自1951年以来,该现象共发生22次。从历史中等及以上强度事件规律来看,其生命周期通常呈现春季发展、秋冬达峰、次年春夏衰减的轨迹。

受我国地理位置与地势复杂性影响,每次事件的具体气候特征存在差异。宏观规律显示,在事件形成当年及次年,全国大部气温偏高概率提升,南方区域降水偏多特征亦较为明确。

2024年夏季受该气候特征与全球变暖叠加影响,全国平均气温高于2023年,平均高温天数增加,直接带动饮料行业销售额同比增长7.9%。

销售节奏与细分品类逻辑拆解

高温天气会直接激发补水与解渴需求,对终端动销形成显著提振。降水因素在气候异常期主要作用于短期销售节奏的扰动。只要未伴随持续性低温阴雨或大范围极端天气,其对全年需求总量的抑制作用通常有限。

该气候预测直接为包装饮料渠道的库存管理与旺季营销提供了明确的气象参照。细分品类方面,包装水、无糖茶及碳酸饮料预计受益程度最高,能量饮料、运动饮料及有糖茶同样具备需求扩张条件。

行业基数与风险要素

- 基数因素:2025年下半年行业受现制茶饮分流影响,整体销售基数处于相对低位,为2026年旺季指标同比改善提供空间。

- 收益周期:饮料企业6至9月销售占比较高,旺季气温催化与前期低基数形成共振,有望支撑企业全年业绩表现。

- 风险要素:宏观经济增长放缓、终端消费力不及预期、原材料价格维持高位、行业竞争强度超预期、现制茶饮分流即饮需求、食品安全事件及气候变化路径超预期。

综合气象预测与行业运营规律,2026年夏季若气温维持2025年水平或进一步走高,叠加下半年较低的比较基数,饮料企业旺季销售数据有望呈现正向增长。

相关文章

-

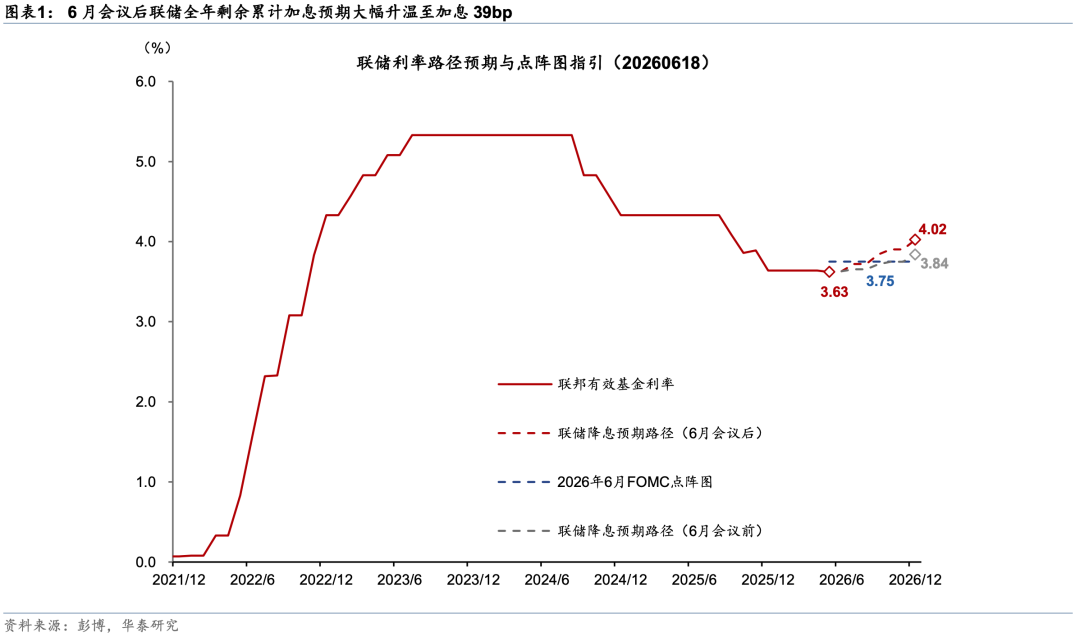

华泰证券:美联储维持3.5%—3.75%利率 预计明年底累计加息2次

北京时间6月18日凌晨,美联储公布6月议息会议决定,将政策利率维持在3.5%—3.75%。华泰证券研报指出,基于点阵图指引及沃什...

-

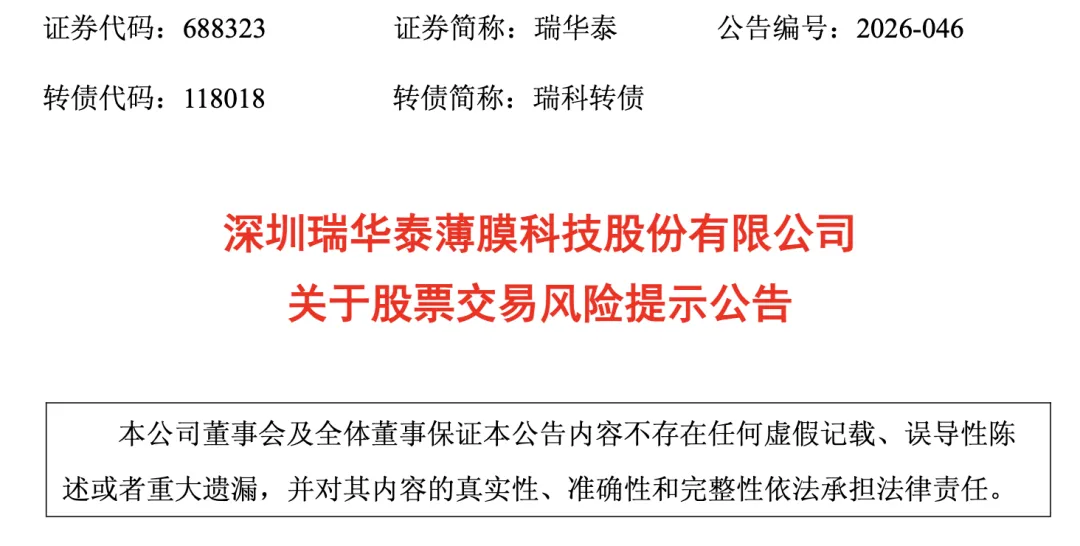

瑞华泰等五家A股上市公司6月17日披露交易异常波动公告回应五大概念

6月17日晚间,瑞华泰、中材科技、中国巨石、国瓷材料、双星新材等多家A股上市公司集中发布股票交易异常波动或风险提示公告。上述企业...

-

中国液冷数据中心2025年市场规模达159.8亿元 2028年预计突破470亿元

研究机构赛迪顾问最新发布的《2025—2026年中国液冷数据中心市场报告》显示,2025年中国液冷数据中心市场规模已达159.8...

-

字节跳动拟采购至少5万颗AI芯片 天数智芯或成第三家供应商

字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。 供应链序列与供应商定位 若交易达成,天数智芯将成为华为和寒武...

-

建滔积层板6月16日宣布FR-4覆铜板涨价15% 年内累计上调超50

6月16日,全球覆铜板(CCL)龙头建滔积层板正式执行产品价格调整策略。 此次调价覆盖所有厚度的FR-4覆铜板及PP半固化片产品...

-

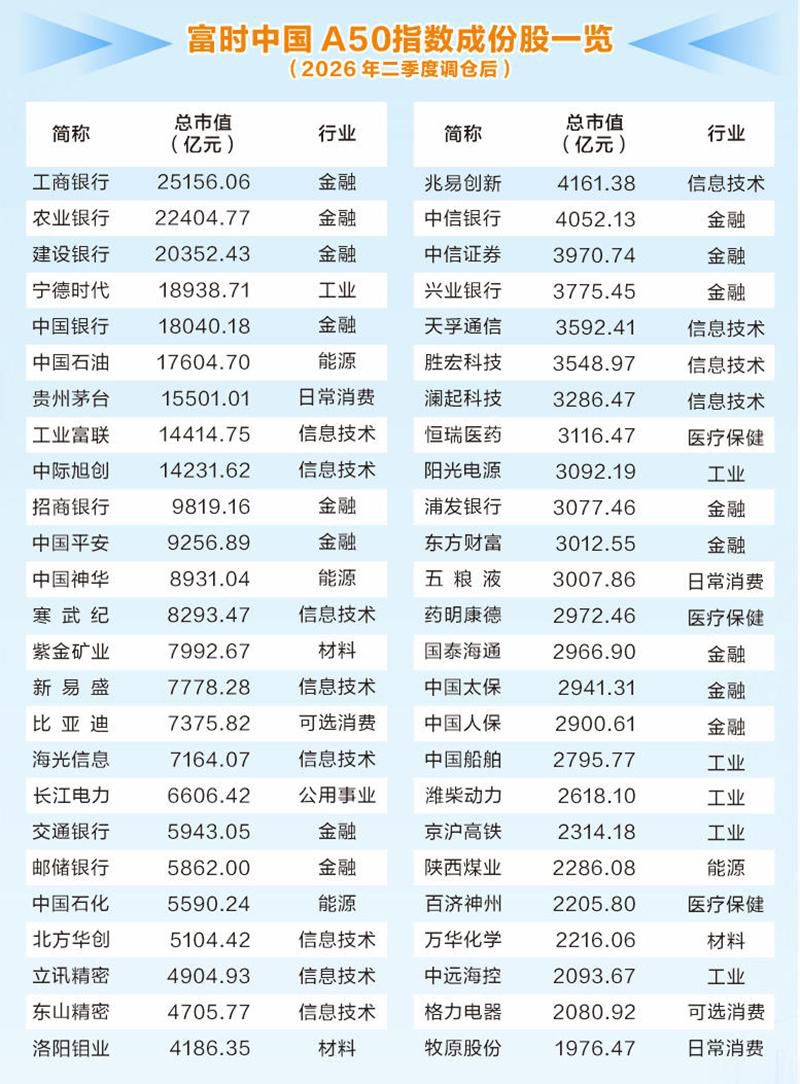

富时中国A50指数二季度调仓6月18日生效 信息技术标的扩容至12只

6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。该指数由国际权威指数商富时罗素编制,样本选...

-

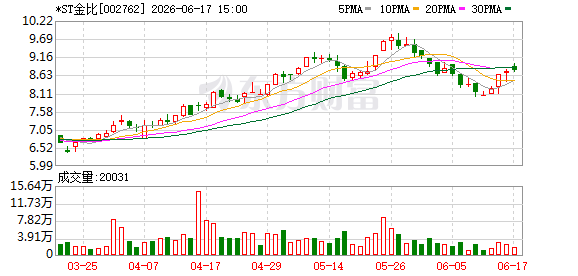

4家上市公司6月22日起撤销退市风险警示 部分公司扣非净利润仍存亏损

6月22日起,ST金比、ST星光、ST新研与ST天山正式撤销退市风险警示,完成相关标识变更程序。该四项公告均于6月17日晚集中披...

-

6月以来电解液长协签约量攀升 两家电池厂锁单逼近180万吨

6月份以来,电解液赛道出现集中签约态势。宁德时代先后与新宙邦、永太科技完成协议签署,楚能新能源同步扩大与天赐材料的合作体量。两家...