中信证券解析美联储六月决议:沃什取消前瞻指引 年内利率维持不变

美联储2026年6月议息会议维持政策利率不变,符合市场预期。中信证券研报指出,尽管委员会内部分歧显现,但综合主席立场与外部约束,年内维持政策利率不变的概率较高。

点阵图调整与经济预测修正

会议发布的经济预测摘要显示,沃什未提交个人点阵图预测。剩余18位成员中有一半成员预计年内可能加息,鹰派程度超出市场预期。同时,SEP上调今年通胀预测,下调经济增速预测和失业率预测。

沃什没有提交点阵图预测,强调点阵图只是带“橡皮擦”的情景判断,而非对未来政策路径的承诺。

上述预测口径的变更,直接体现了决策层对短期物价水平与经济增长态势的重新评估。数据框架的微调并未改变本次议息会议维持利率不变的核心基调。

前瞻指引退出与定价逻辑转换

沃什时代首份会议声明篇幅明显减少,且沃什明确取消前瞻指引。市场应对方式应从“依赖美联储给路径”转向“根据经济数据定价”,但他又批评经济数据有滞后特征。

当前市场预期失锚,已进入“信号缺失+信息冲突”的状态。当日市场调整是点阵图“鹰派冲击”和“不确定性上升”的双重结果,沟通模式的切换对短期资产波动产生直接影响。

改革部署与外部约束条件

- 沃什宣布设立五个工作组执行改革计划。

- 相关研究评估工作希望能够在年底前完成。

- 随着美伊接近达成谅解备忘录的签署,地缘政治带来的能源冲击和通胀影响正在边际缓解。

- 沃什面临来自白宫的政治压力,政策决策空间受到多重因素交叉制约。

机构推演与政策收敛路径

面对年内加息预期的分歧,中信证券基于决策机制进行逻辑拆解。FOMC“五五开”的局面通常缺乏长期稳定性,该投票规则显示主席的立场对委员会集体决策具有决定性牵引作用。

在能源冲击减弱与政治压力叠加的背景下,沃什本人不会在年内支持加息。

FOMC“五五开”的局面最终将向美联储主席的立场收敛,维持美联储年内维持政策利率不变的判断。

这一收敛逻辑直接指向年内利率不变,为市场波动提供了明确的定价基准。

全文如下

美联储2026年6月议息会议维持利率3.5%至3.75%不变 明确取消前瞻指引

2026年6月美联储议息会议决议出炉,联邦基金利率目标区间维持3.5%至3.75%不变,获得12票赞成0票反对的一致通过。新任主席沃什主导的首份会议声明大幅删减篇幅,明确取消前瞻性指引条款,要求市场转向依据经济数据自主定价。

利率决议与资产负债表操作

委员会维持当前利率水平不变,符合市场此前预期。在流动性管理端,美联储延续充裕准备金制度,通过准备金管理购买维持资产负债表规模稳定。国债到期将全部进行续作处理,机构类资产自然回收后重新投资于短期国债。纽约联储官网数据显示,6月12日至7月13日期间,计划执行约165亿美元的再投资购买及约100亿美元的准备金管理购买。

- 利率目标区间:3.5%至3.75%

- 资产负债表操作:国债到期全部续作,机构资产再投资于T-bill

- 近期再投资与准备金管理购买规模:约165亿美元与约100亿美元

点阵图分布与经济预测更新

本次会议未纳入沃什本人的利率预测。在其余18位FOMC成员提交的点阵图中,半数预计年内将实施加息。终点利率预测中枢上调至3.8%,较3月预测上调40个基点。具体票型显示,3名成员预计加息25个基点,5名预计加息50个基点,1名预计加息75个基点,8名维持不变,仅1名预测降息25个基点。

经济预测摘要同步更新,PCE通胀预测从2.7%大幅上调至3.6%,核心PCE通胀从2.7%大幅上调至3.3%。GDP增长预测由2.4%下调至2.2%,失业率预测从4.4%下调至4.3%,长期利率水平预测维持3.1%不变。上述通胀数据口径的显著上行,直接反映了供应链冲击对物价指数的滞后传导效应。

政策沟通机制转向与专项工作组设立

沃什在声明中删除了过往文件中的前瞻性指引条款,强调声明仅呈现委员会基于当前信息作出的事实判断。他要求金融市场对incoming data本身作出反应,而非预判美联储的政策回应。为优化决策框架,沃什宣布设立五个专项工作组,分别聚焦沟通机制、资产负债表结构、数据收集方法、生产力与就业影响以及通胀驱动因素评估。

各工作组预计于未来数周启动运作,目标是在年底前完成相关研究评估。沃什指出,点阵图结果属于带有“橡皮擦”的情景推演,并非对未来路径的刚性承诺,成员在提交预测时已预设外部环境可能快速变化。这一规则拆解意味着政策路径的约束力已转化为动态评估流程。

人工智能影响评估与宏观经济定调

针对技术迭代对宏观变量的冲击,沃什将人工智能界定为正在发生的重要结构性变化。他明确表示,委员会将拥抱强劲的生产率增长,而非对此产生担忧。数据中心与基础设施投资已反映在GDP需求侧,但其对供给端的具体影响规模与时间轴仍需进一步观测。

整体经济研判显示,美国活动保持稳健扩张,生产率与资本投资维持强劲,就业增长与劳动力供给同步。货币政策传导在不同领域呈现不均衡特征,住房市场显现一定限制性,而金融市场状态难以简单用宽松或紧缩概括。委员会将继续致力于实现2%的价格稳定目标。

市场定价逻辑重构与后市预期

随着美伊接近达成谅解备忘录的签署,地缘政治带来的能源冲击正在边际缓解,且沃什面临来自白宫的政治压力。

当前市场预期机制进入信号缺失与信息冲突的叠加状态。点阵图的高频加息预期切断了传统的政策路径锚,而沃什取消前瞻指引又叠加了数据滞后特征,导致定价参考系出现短期震荡。

- 美国就业市场走弱超预期

- 伊朗局势演变超预期

- 特朗普政策超预期

- 美联储超预期鹰派

综合地缘缓和趋势与内部政策收敛逻辑,该机构维持年内政策利率保持不变的基本判断。市场波动率的上升将直接传导至资产配置端的估值重估过程。

相关文章

-

美伊局势迎来了新进展

最新消息称,美国和伊朗已远程签署谅解备忘录,以结束战争并开放霍尔木兹海峡,美国总统特朗普亲自签署了文件,协议现已生效。 综合央视...

-

中信证券预判2026年饮料旺季需求 厄尔尼诺与低基数提供支撑

中信证券指出,饮料企业每年6至9月的销售占比普遍较高,旺季终端动销对全年业绩基本盘具有决定性作用。结合气候趋势预测与行业周期演变...

-

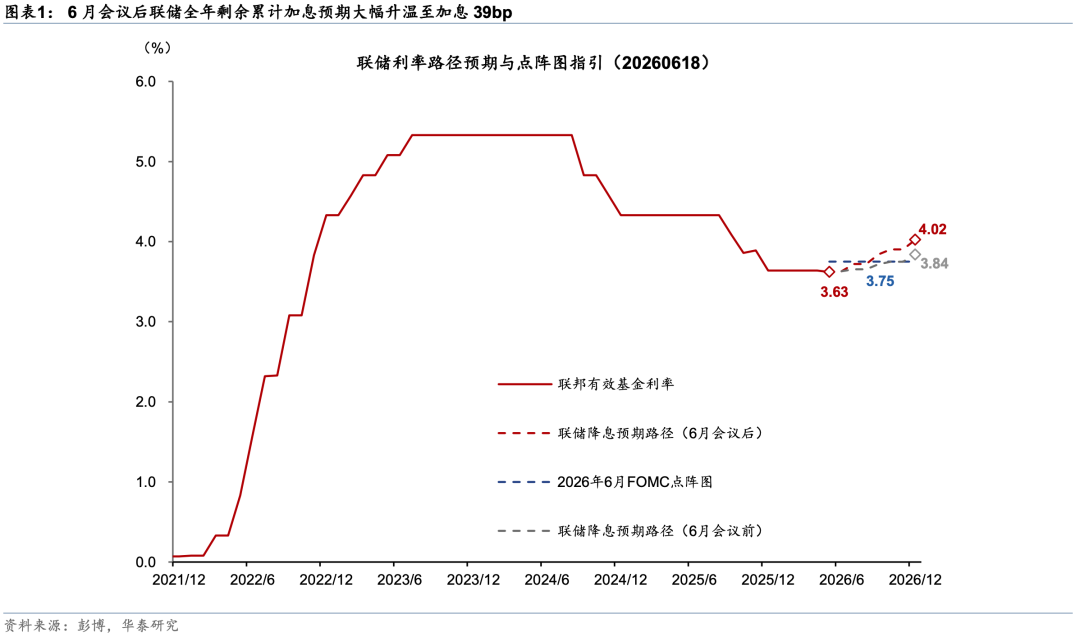

华泰证券:美联储维持3.5%—3.75%利率 预计明年底累计加息2次

北京时间6月18日凌晨,美联储公布6月议息会议决定,将政策利率维持在3.5%—3.75%。华泰证券研报指出,基于点阵图指引及沃什...

-

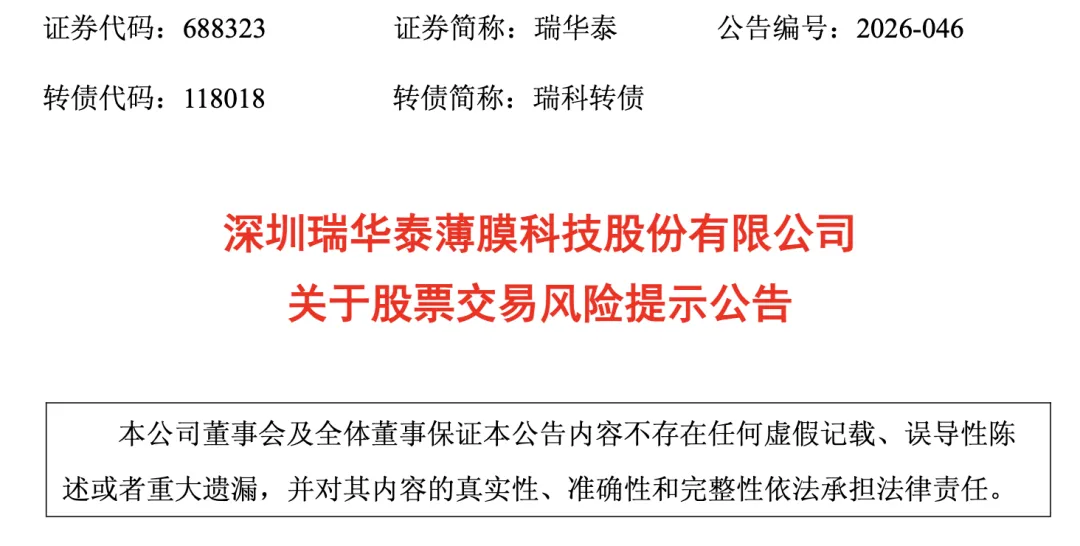

瑞华泰等五家A股上市公司6月17日披露交易异常波动公告回应五大概念

6月17日晚间,瑞华泰、中材科技、中国巨石、国瓷材料、双星新材等多家A股上市公司集中发布股票交易异常波动或风险提示公告。上述企业...

-

中国液冷数据中心2025年市场规模达159.8亿元 2028年预计突破470亿元

研究机构赛迪顾问最新发布的《2025—2026年中国液冷数据中心市场报告》显示,2025年中国液冷数据中心市场规模已达159.8...

-

字节跳动拟采购至少5万颗AI芯片 天数智芯或成第三家供应商

字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。 供应链序列与供应商定位 若交易达成,天数智芯将成为华为和寒武...

-

建滔积层板6月16日宣布FR-4覆铜板涨价15% 年内累计上调超50

6月16日,全球覆铜板(CCL)龙头建滔积层板正式执行产品价格调整策略。 此次调价覆盖所有厚度的FR-4覆铜板及PP半固化片产品...

-

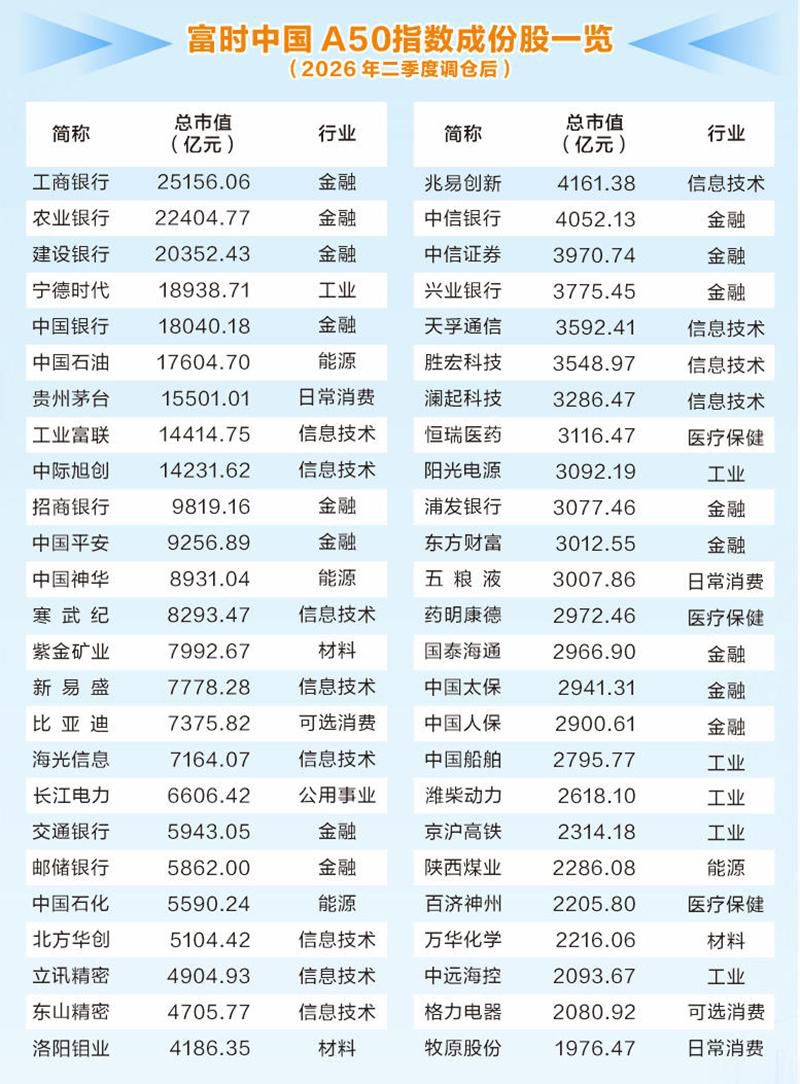

富时中国A50指数二季度调仓6月18日生效 信息技术标的扩容至12只

6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。该指数由国际权威指数商富时罗素编制,样本选...