公募基金年内定增投入325亿元 同比增幅达219

截至6月17日,2026年进程近半,公募基金在定增市场投入资金合计325亿元,较去年同期增长219%。同期,基金公司浮盈规模达158亿元,整体收益率接近50%。

头部公司集中度显著

数据显示,公募参与定增的资金高度集中。年内定增市场中,排名前四的基金公司合计拿走了近九成的公募定增份额。这场资本盛宴呈现出明显的头部效应,中小型基金公司在定增项目中的参与度有限。

“头部四家基金公司拿走了近九成公募定增份额。”

定增收益与市场结构

定增,即定向增发,指上市公司向特定投资者非公开发行股票,投资者通常以低于市价的价格认购。在325亿元的总投入下,基金公司取得158亿元浮盈,整体收益率逼近50%。这一收益水平与定增市场的整体回暖及部分板块的估值修复相关。

- 总投入:325亿元

- 同比增幅:219%

- 浮盈金额:158亿元

- 整体收益率:接近50%

市场格局解析

从份额分布看,公募定增的参与方结构进一步分化。大基金公司凭借资金体量、投研渠道和项目获取能力,占据了绝大部分资源。对于中小公募而言,在定增项目中的份额被显著挤压,参与门槛和竞争难度均有提升。

财通诺德领跑公募定增 年内总投入325亿元浮盈率48.58%

截至6月17日,年内已有22家基金公司参与上市公司定增,总投入325.24亿元,较2025年同期的101.97亿元增长218.96%。最新市值(考虑分红再投资)已达483.24亿元,浮盈158亿元,整体浮盈率约48.58%。定增市场头部效应显著,财通基金与诺德基金两家合计投入214.28亿元,占据公募定增总规模的66%。

“双雄”格局稳固 易方达走“重仓狙击”路线

财通基金以75次获配、累计动用资金109.67亿元的绝对优势稳居公募定增榜首,截至6月17日,其锁定的67只个股最新市值已达166.09亿元,较投入增长约58亿元。诺德基金紧随其后,76次获配、动用资金104.61亿元,浮盈约52亿元。两家公司延续2025年座次,分别以123.96亿元和111.42亿元位列前二。

易方达基金年内仅参与9次定增,动用资金69.55亿元,单次平均动用资金高达7.73亿元——远超财通的1.46亿元和诺德的1.38亿元。其2025年全年定增投入为21.82亿元,今年未过半已飙至该数值的3.19倍。国泰基金以10.23亿元位列第四,上述四家头部公司合计投入294.07亿元,占行业总规模的90%。余下31.17亿元由18家基金公司瓜分。

定增逻辑转变:折扣不再是胜负手

格上基金研究员关晓敏表示,今年A股定增市场延续了2025年以来的回暖态势。2月,沪深北交易所进一步优化再融资一揽子措施,突出“扶优、扶科”导向,政策环境改善增强了机构参与信心。排排网财富公募产品经理朱润康指出,公募定增规模爆发式增长背后有三重原因:政策环境优化、定增“性价比”凸显、产业端融资需求旺盛。

“过去定增赚的是折扣差价,现在赚的是产业成长和基本面兑现。折扣从唯一标准退成了‘安全垫’,优质项目甚至溢价也要抢,核心逻辑变成了产业与业绩的‘双击’。”——排排网财富 朱润康

“定增王”财通基金表示,今年以来定增市场呈现“折扣缩窄、需求旺盛、收益较好”的特征,其采取的组合策略包括:折扣优先——视折扣为核心安全垫与收益来源,优先选择折价空间大的项目;景气投资——聚焦“科技+周期”双主线;均衡配置与逆向投资;一揽子策略解决方案。关晓敏指出,2025年以来公募定增资金偏好电子、医药生物、新能源等行业,定增投资逻辑已从“赚折扣价差”转向“赚成长”。

“科技+周期”双主线浮现 下半年展望审慎积极

对于2026年下半年定增市场,财通基金持“积极但审慎乐观”态度。理由包括:供给端,2025年下半年过会项目数量已明显增加,预计全年项目供给更为充裕;需求端,2026年一季度折扣收窄、追加比率低,反映市场热情高涨。具体方向上,财通基金建议重点关注“科技+周期”双主线:一是景气科技板块,科技板块自身具备独立产业趋势,建议关注业绩表现较优的细分领域;二是涨价链周期板块,伴随一季度涨价线索大幅扩散,尤其是石油带动的涨价相关品种需重点关注。

关晓敏认为,市场的极端分化导致结构性机会与风险并存,定增市场同样如此,精选估值合理或尚未被市场充分反映的优质机会是关键。朱润康判断,今年整体是较好的参与窗口,折价提供缓冲,新质生产力相关赛道景气够硬,上半年项目整体浮盈表现不差,但定增更适合当配置工具而非“稳赚入口”。

- 财通基金:年内获配75次,动用资金109.67亿元,浮盈约58亿元。

- 诺德基金:年内获配76次,动用资金104.61亿元,浮盈约52亿元。

- 易方达基金:年内参与9次定增,动用资金69.55亿元,浮盈26亿元。

- 国泰基金:年内投入10.23亿元位列第四。

相关文章

-

2026年科技主题基金持续受追捧 多只LOF、ETF呈现溢价

2026年以来,全球股票市场科技热潮延续,带动相关基金获得大量资金关注。尽管基金公司多次发布风险提示,部分产品甚至采取停牌措施进...

-

公募基金重仓光赛道收益可观 长飞光纤等三家光纤企业获密集配置

今年以来,选择重仓光赛道的公募基金收益可观,尤其是在科技主题基金中表现突出。据市场观察,这些基金投资的涉光赛道涵盖光模块、光器件...

-

主动ETF"发令枪"打响:多家基金公司启动筹备

6月17日,中国证监会主席吴清在陆家嘴论坛上明确表示,支持在沪深交易所推出主动ETF。这一表态被业界视为主动型ETF产品在中国市...

-

新能源车“增重”与AI“拼算力”:产业“内卷”新特征引发关注

当前,在新能源与人工智能两大新兴产业中,两种市场现象正引发业内热议。其一表现为新一代新能源汽车在设计上趋于“增重”与“扩大”;其...

-

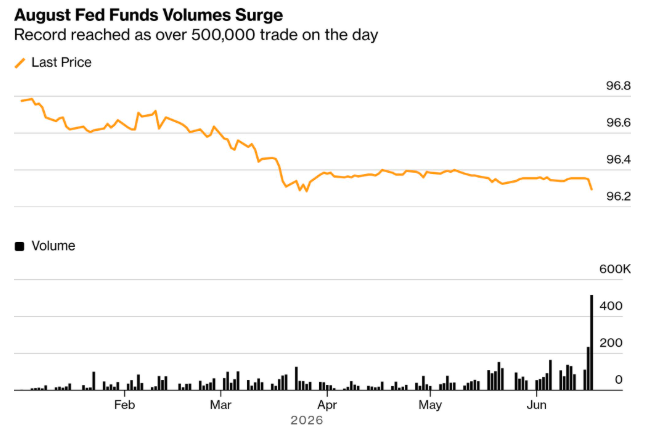

交易员押注美联储最快下月加息 联邦基金利率期货成交量飙升

美联储主席凯文·沃什周三发表鹰派言论后,市场对通胀问题的担忧情绪骤然升温。根据财联社6月19日的报道,此番表态在金融市场引发连锁...

-

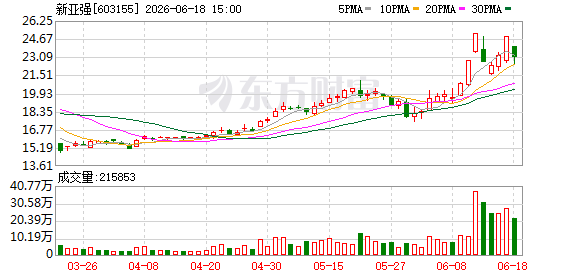

新亚强因光纤产品信息披露不准确被上交所监管警示

6月18日,新亚强硅化学股份有限公司(证券代码:603155)因在上证E互动平台回复投资者提问时信息披露不准确、不完整,及时任...

-

伊朗议会议长致信最高领袖强调坚守与美国谅解备忘录既定条件

据伊朗媒体19日报道,伊朗伊斯兰议会议长卡利巴夫致信伊朗最高领袖穆杰塔巴·哈梅内伊表示,伊朗与美国签署谅解备忘录后,仍将坚守既定...

-

欧洲央行首席经济学家连恩:通胀率仍将长期高于2% 中性利率上限上调至2.50

欧洲央行首席经济学家菲利普·连恩(Philip Lane)6月18日发表最新观点,明确表示欧元区通胀率将在较长时期内维持在2%的...