居民存款两个月内迁移2万亿元 低利率推动资产重配

在低利率环境与资产比价效应驱动下,居民存款在两个月内出现大规模“搬家”。根据最新观察,资金正从银行定期存款流出,寻找收益率更高的替代性资产。

存款利率下行引发迁移

当前存款利率较五年前已显著降低。北京市民吴女士回顾称,5年前她将200万元存入股份制银行定期存款,当时利率可达4%。这一对比折射出利率走势的深刻变化:过去五年间存款收益水平持续压缩,使居民对传统存款的吸引力减弱。

“跟5年前比起来,存款利率差太多了。”——北京市民吴女士

规模与时间节点

数据显示,两个月时间内累计约有2万亿元居民存款从银行体系转移,流向被市场视为“避风港”的其他资产类别。这一迁移由“资产比价”逻辑主导:当存款收益无法覆盖通胀或低于其他理财产品时,资金自然向更高收益的标的倾斜。

资产比价效应拆解

所谓“资产比价”,是指投资者在不同金融产品间比较收益率、风险与流动性后做出的选择。在存款利率下滑的背景下,债券、货币基金、保险产品等若提供相对更高的回报,便会吸引存款流出。这种比价行为并非偶然,而是市场利率传导机制的自然结果。

- 迁移规模:约2万亿元

- 迁移周期:两个月

- 核心驱动力:低利率+资产比价

居民存款两连降2万亿元 资金转向固收+产品

2026年4月和5月,居民存款合计减少2.05万亿元,创下近十年最大规模的“两连降”。与此同时,非银金融机构存款增加3.61万亿元,成为拉动存款总体上升的主力。存款利率持续走低、长期限存款产品几近绝迹,促使部分储户将到期资金转向“固收+”基金、理财产品等收益相对较高的领域。

存款利率全面下行,五年期产品几乎绝迹

据融360数字科技研究院数据,2026年5月各期限定期存款利率持续下行:1年期平均利率1.273%,2年期1.363%,3年期1.685%,5年期1.553%。不少银行下架中长期限存款产品,如富民银行自6月15日起暂停线上2年期及以上个人定期存款受理,蓝海银行、亿联银行等多家民营银行线上渠道2年期以上产品显示“售罄”。

“现在要找一个利率稍微高点儿的存款太难了。”已退休的哈女士表示,一两年前中小银行利率相对较高,如今跨城存款已不划算。

有银行业内人士指出,银行净息差持续承压,压降高息存款已成为行业标准做法。投资者逐渐适应这一趋势,部分资金随存款到期转战其他产品。

存款大迁徙:2万亿资金涌入固收+与理财

2万亿储户存款“搬家”去了哪里?多位业内人士表示,当前更多百姓选择投资,“固收+”类基金、理财产品更受青睐。“固收+”产品是以债券等固收类资产为底层,同时配置部分黄金、股票等权益类资产的产品,在相对稳健的同时博取较高收益。

- 吴女士将到期的200万元存款全部买入“固收+”基金,其中仅含20%左右权益类资产,其余为债券,收益保持在3%左右。

- 部分中低风险偏好的投资者仍保留部分定期存款,同时通过“固收+”产品控制权益类资产占比;另一部分将资金转向保险。

中金公司分析师林英奇将这一走势称为“K型存款搬家”,认为资金主要流向各类资管产品,居民资产呈现结构性重新配置,保险、私募、黄金等高增长投向体现稳健、长期、保值偏好。

专家:低利率时代多元化配置成必然

招联首席经济学家董希淼表示,2026年到期的定期存款相当一部分来自2022年以来理财产品的分流,因此收益相对稳健、风险可控的现金管理类、固收类理财产品将是主要承接者。他认为,在存款利率持续走低背景下,部分储户的资产配置正从追求绝对安全转向在安全、收益和流动性之间寻找新平衡。

对于保守型投资者,存款、保险等低风险产品仍是最佳选择;风险承受能力较高的投资者可适当增加高风险资产,但需均衡配置,同时降低总体收益预期。

董希淼建议银行加快提升财富管理业务,帮助客户完成从“储蓄思维”到“投资思维”的转变,提供综合配置方案,以应对与保险、基金公司争夺客户的竞争。

相关文章

-

盛合晶微上市后首场Q1业绩会 管理层回应毛利率与合规治理问题

盛合晶微半导体(绍兴)股份有限公司(以下简称“盛合晶微”)于近日召开2026年第一季度业绩说明会,这也是该公司自4月登陆科创板...

-

美联储维持利率区间不变 市场降息预期转为加息

北京时间6月18日凌晨,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变,且这一决定符合市场预期。 连续第四次...

-

英美日瑞央行本周齐发紧缩信号 降息周期预期受挫

全球主要央行本周密集召开货币政策会议,释放出明显的紧缩倾向。18日,英国央行与瑞士央行相继宣布维持当前利率水平不变,并对通胀风险...

-

商汤算电协同Agent平台通过信通院测试

近日,在中国信息通信研究院举办的算电织网·AI+能源双向赋能研讨会上,商汤大装置SenseSynergy算电协同Agent平台...

-

纽约期银日内跌幅达3%,报64.78美元/盎司

北京时间今日,纽约商品交易所白银期货价格出现显著回落,日内跌幅达到3%。截至发稿,期银报64.78美元/盎司。 市场走势回顾...

-

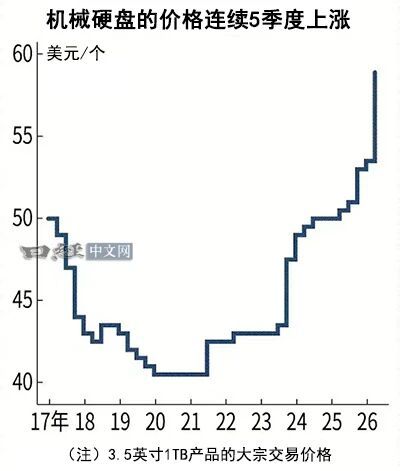

机械硬盘大宗交易价格连续5个季度上涨 4-6月环比涨幅扩大至10

据6月19日市场消息,机械硬盘(HDD)大宗交易价格在2025年4月至6月期间较上一季度上涨10%,连续第5个季度录得上扬,且涨...

-

印度Sensex指数下跌1% 收于76,617.16点

印度股市主要基准指数Sensex在当日交易中收于76,617.16点,较前一交易日下跌1%。 指数变动概况 跌幅:1% 收盘点...

-

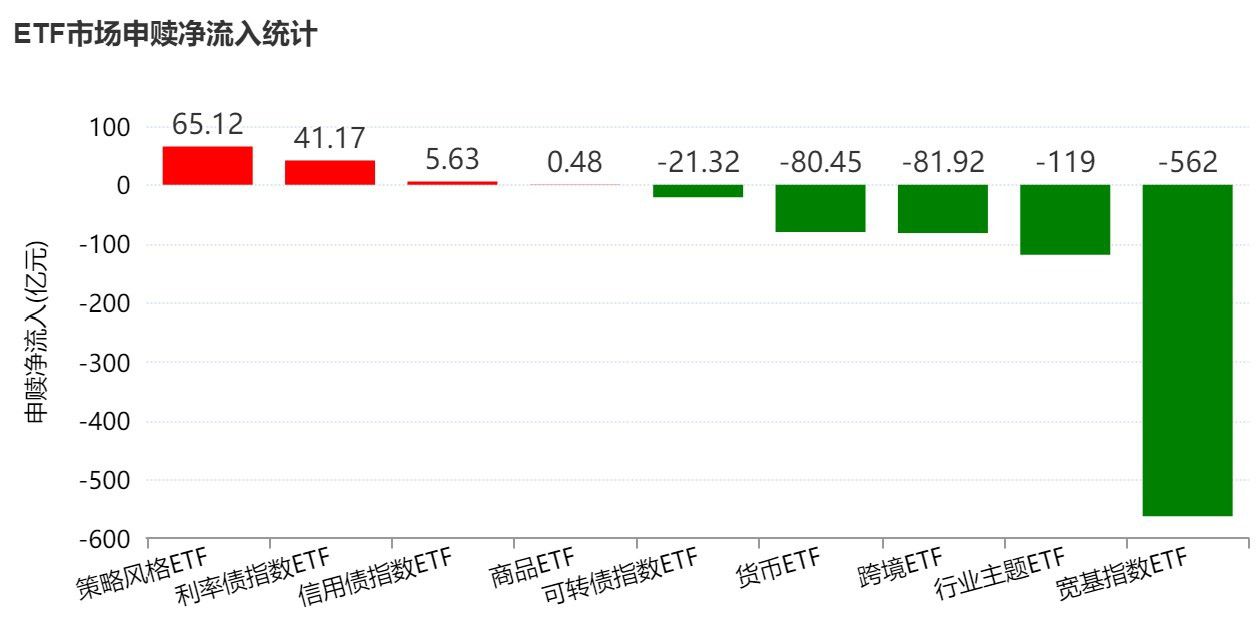

端午节前一周ETF市场资金净流出近700亿元 宽基指数成主要失血板块

端午节前的一周,A股市场各主要股指均录得反弹,但资金流向数据显示,沪深两市股票型ETF和跨境型ETF呈现资金净流出态势。Wind...