冰淇淋赛道成新茶饮突围主战场:柠季拿下哈根达斯,喜茶、蜜雪冰城加速布局

0

炎炎夏日,冰淇淋市场的品牌格局正经历剧烈震荡。曾经作为奶茶菜单附属品存在的冰淇淋产品,如今正加速脱离茶饮门店,形成独立的经营业态。这一趋势背后,是新茶饮行业在激烈的内卷竞争下寻求突破的必然选择。

炎炎夏日,冰淇淋市场的品牌格局正经历剧烈震荡。曾经作为奶茶菜单附属品存在的冰淇淋产品,如今正加速脱离茶饮门店,形成独立的经营业态。这一趋势背后,是新茶饮行业在激烈的内卷竞争下寻求突破的必然选择。

跨界并购潮起,本土品牌加速收割外资阵地

6月2日,通用磨坊正式发布公告,确认由柠季获得哈根达斯在中国内地的门店运营授权。这笔交易标志着茶饮行业跨界冰淇淋领域已进入里程碑式阶段。与此同时,喜茶旗下的意式冰淇淋品牌“喜拉朵”在厦门万象城开出首家独立门店,专注手工Gelato制作,单球定价区间在18元至24元,并已开启全国多城市门店筹备工作。 霸王茶姬亦展现出敏锐的市场嗅觉。今年5月,该品牌在北京、上海、深圳、成都、武汉五座城市的9家标杆门店设立专属冰淇淋经营区,推出意式冰淇淋“Geelato(茶拉朵)”,以伯牙绝弦等经典茶底为基础开发冰品。试点门店数据显示,冰淇淋流水占比稳步攀升,品牌随即确认全年直营拓店计划。 以冰淇淋起家的蜜雪冰城则在下沉市场持续扩张。凭借庞大的线下门店网络和成熟供应链,蜜雪冰城将“雪王冰淇淋小屋”布局至大学城、县域步行街等场景,以2元起的软冰淇淋主打大众平价市场需求。茶百道、甜啦啦等品牌则持谨慎态度,仅计划在暑期进行小范围迷你冰档试点,尚未公布大规模开设独立专营门店的规划。新旧玩家进退分化,本土品牌承压加剧

当前冰淇淋赛道呈现出明显的“冰火两重天”态势。窄门餐眼数据显示,哈根达斯在中国内地的门店数量已从2019年的557家锐减至2026年5月的171家;意大利品牌GROM于2019年在上海开设内地首店后仅三年便宣告退市;美国品牌芭斯罗缤巅峰时期在华门店超90家,如今已缩减至不足10家。 本土现制冰淇淋品牌同样面临增长瓶颈。头部Gelato品牌野人先生虽门店总量突破1300家,但2026年拓店速度已同比腰斩;DQ新增门店规模仅为往年三分之一。随着新茶饮品牌的快速跨界入局,传统现制冰淇淋企业的生存空间将进一步被挤压。跨界逻辑:资源复用与利润驱动

新茶饮行业扎堆布局冰淇淋,根源在于主业的增长乏力。红餐大数据显示,2025年新茶饮市场规模为1870亿元,但行业增速已从2023年的19.3%骤降至6.45%,全年茶饮门店净减少近3万家。在此背景下,单纯依靠门店扩张已难以实现持续增长。 此前行业尝试的咖啡、预调酒、现烤烘焙等跨界方向,大多未能成功商业化。平价咖啡赛道已被瑞幸、库迪牢牢把控,新入局者难以突围;酒类消费高度依赖夜间场景,有效销售时间过于有限。相比之下,冰淇淋业务可实现对现有新茶饮供应链的高效复用:乳制品、鲜果等原料与茶饮产品高度重合,现有冷链仓储系统无需大规模改造,原材料采购成本可大幅降低。 利润空间是吸引品牌跨界的关键因素。机构数据显示,常规现制冰淇淋的平均毛利率在62%至71%之间,而Gelato品类毛利率普遍突破70%。若将冰品引入新茶饮门店,客单价普遍可提升15%至25%,运营成熟的门店中冰淇淋单日营收占比可达30%以上。此外,奶茶消费高峰期主要集中在午后,而冰淇淋适配逛街、夜宵、下午茶等多场景,可有效提升门店资源的利用率。差异化路径:并购、直营与下沉

面对冰淇淋市场的机会,各新茶饮品牌选择了不同的切入策略。柠季作为柠檬茶赛道龙头,选择通过并购方式快速获取成熟商场点位,哈根达斯的门店网络可为其实现平价柠檬茶与高端冰淇淋双向导流,同时品牌高端化短板得以补齐,礼品渠道资源亦可复用。 喜茶与霸王茶姬则瞄准一二线商圈布局精品Gelato,采取“区域试点-模型验证-快速铺开”的节奏,以运营能力见长。蜜雪冰城继续强化性价比优势,以2至3元定价精准覆盖下沉市场的刚性需求,通过雪王独立小屋补充主门店未覆盖的车站、景区等零散点位,借助高频低价产品持续引流。 CBNData“Z世代消费抽样画像报告”显示,奶茶与现制冰淇淋的消费人群重合度超过85%。这意味着新茶饮品牌无需从零培育用户,依托原有客群与社媒流量即可完成新品冷启动,大幅降低市场教育成本。隐忧浮现:季节性、同质化与成本压力

在跨界热潮背后,冰淇淋赛道固有的短板不容忽视。现制冰淇淋的季节性问题依然是最大挑战。中国食品工业协会数据显示,国内冰淇淋市场在6至9月旺季的营收占比高达62%。漫长的销售淡季中,绝大多数专营冰淇淋门店只能依赖热甜品、热茶勉强维持,跟风入场的中小品牌淡季关店案例逐年增多。 同质化问题同样在加速显现。目前多数新茶饮系冰淇淋均以自有招牌茶底为基底,产品逻辑高度一致,仅在配料和造型上进行微调。随着新茶饮市场爆品开发难度持续加大,靠网红营销拉动复购的模式难以为继。若新茶饮企业沿用相同逻辑运作冰淇淋业务,价格战向冰淇淋赛道蔓延将是大概率事件。 高毛利并不等同于高利润。Gelato现制损耗率常年维持在15%至22%,高端商圈租金、专属冷链、设备维保等固定支出居高不下。高刚性成本导致多数独立冰淇淋门店盈利水平不如预期,行业平均回本周期已拉长至10个月以上,选址失误的门店甚至需要18个月方能回本,部分门店最终以亏损收场。 跨界行为亦会分散企业有限资源。头部品牌将资金、供应链及人力向冰淇淋项目倾斜;而中小加盟商跟风开独立冰铺,一旦项目不及预期,将直接拖累主业发展。此前茶饮跨界咖啡、烘焙领域大面积亏损的案例,已为行业提前敲响警钟。未来展望:两极分化与行业洗牌

拉长周期来看,未来冰淇淋赛道最终可能仅剩下两类玩家。一类是以蜜雪冰城为代表的平价路线,依托全国海量网点摊薄全链路成本,依靠高频走量守住基本盘;另一类是喜茶等手握优质商圈资源的品牌,依靠品牌溢价稳定高端价格带。缺乏供应链支撑、不具备品牌辨识度的跟风玩家,未来两年大概率将在淡季中加速出清。 新茶饮企业或许可以借助冰淇淋短暂缓解增长焦虑,但这也意味着从一个内卷的赛道走进另一个内卷的赛道。行业的长远突破,终究需要回归产品创新与运营效率本身。 责任编辑:zx0600相关文章

-

A股6家上市公司两日内修订定增方案,集中将定价基准日调整为发行期首日

本报记者吴晓璐报道 6月9日至10日,A股市场先后有6家上市公司披露定增方案修订公告,统一将定价基准日由“董事会决议公告日”变更...

-

国务院办公厅6月5日发文要求完善私募基金对赌协议规范

国务院办公厅于6月5日公布《国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见》,其中明确提出将出台规范私募基...

-

宇瞳光学收到深交所告知函 向特定对象发行股票申请符合审核条件

宇瞳光学于6月12日早间披露,公司在6月11日收到深圳证券交易所上市审核中心出具的告知函,其向特定对象发行股票的申请已通过审核...

-

迈科康生物科创板IPO进入“已问询”状态 重组带状疱疹疫苗处NDA审评阶段

成都迈科康生物科技股份有限公司(简称“迈科康”)科创板上市申请近日更新为“已问询”。招股书显示,公司拟募资29.29亿元,主要投...

-

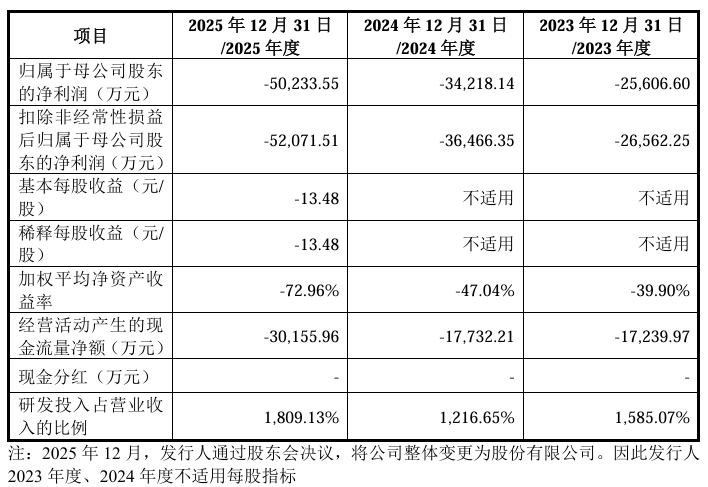

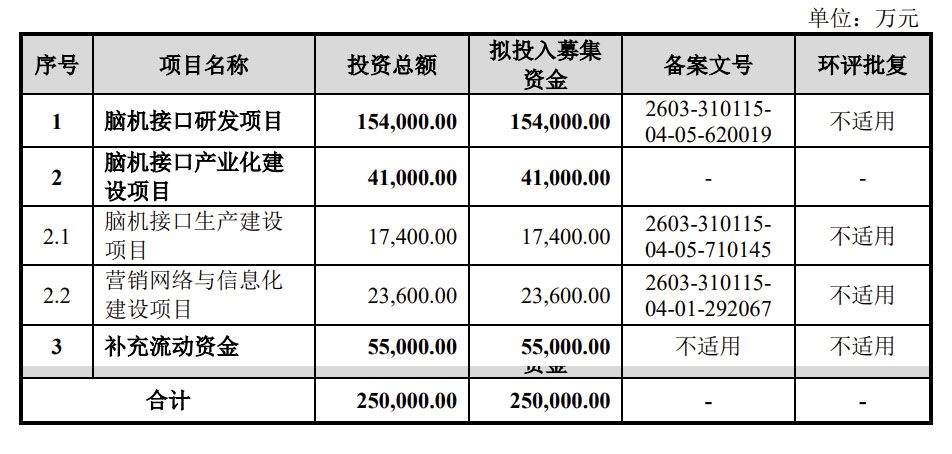

博睿康完成科创板IPO辅导并递交上市申请 拟融资25亿元加码脑机接口研发与产业化

上海证券交易所科创板审核信息显示,博睿康技术(上海)股份有限公司(简称“博睿康”)的首次公开发行股票申请已于6月11日获得正式受...

-

A股震荡休整科创资产逆势走强 科创50指数录得上涨

在大盘整体回调、多数题材板块走弱的背景下,科创板市场的部分硬核资产在6月11日的交易中走出了独立行情。当天,A股市场整体呈现震荡...

-

中国基金业协会发布两项规定 明确23万亿元私募市场信息披露实操细则

6月9日晚间,针对管理规模约23万亿元的私募市场,中国证券投资基金业协会发布两项关键规定,标志着该领域的信息披露监管进入具体操作...

-

中信建投:理财子公司产品拐点已现 下半年规模或增2至3万亿

中信建投证券发布研报指出,当前利率中枢下移,理财子公司转向权益类资产配置的趋势已不可逆转,并预计2026年下半年理财市场规模有望...