陆家嘴论坛释放信号:科创板改革路径明确

近日举行的陆家嘴论坛为资本市场下一步改革,特别是科创板的制度完善,提供了清晰的指引方向。作为观察中国金融改革的重要窗口,该论坛上释放的官方表态与市场讨论,对科创板未来走向具有关键参考价值。

科创板改革指向

论坛期间,多位监管层人士及专家学者就科创板的优化方向发表了看法。讨论的焦点集中于如何进一步提升科创板对科技创新的支持力度,以及如何完善其上市、交易及退市等基础制度。

论坛相关表述指出,科创板需在现有的制度框架内,进一步优化市场化定价机制,并强化信息披露的有效性,以切实发挥其作为“改革试验田”的作用。

政策方向与市场预期

“科创板作为注册制的‘试验田’,其改革经验将向全市场推广,同时自身也需要根据市场运行情况不断迭代升级。”——陆家嘴论坛参会人士观点摘要

市场分析人士指出,论坛中探讨的改革方向,意味着科创板的制度红利有望进一步释放。这包括但不限于细化科创属性评价标准、完善并购重组机制,以及提升审核注册效率等具体环节。

- 科创属性评价:针对论坛讨论,未来可能进一步优化对申报企业“硬科技”属性的认定指标,引导资源向符合国家战略的高新技术产业和战略性新兴产业集聚。

- 定价与交易机制:论坛信息显示,完善市场化的发行定价和交易制度,仍是提升科创板定价效率和市场活跃度的核心议题。

- 持续监管与退市:强化常态化退市机制,确保市场“有进有出、优胜劣汰”的生态良性循环,也是论坛关注的改革重点之一。

改革逻辑拆解

科创板此次明确改革方向,其背后逻辑在于:通过制度建设解决科技创新企业在融资与发展中面临的实际痛点,从而引导长期资本、耐心资本更高效地配置到核心技术领域。论坛的讨论本质上是对已有注册制框架的一次“压力测试”与“升级迭代”的探讨。所谓“压力测试”,是指分析现行制度在应对市场新情况时的适应性;而“升级迭代”则是基于运行经验,对规则进行精准修补与优化。

科创板扩大“硬科技”上市范围:AI大模型适用第五套标准,量子科技等赛道纳入

在开板七周年之际,科创板迎来新一轮上市扩围。证监会主席吴清在2026陆家嘴论坛上宣布两项改革措施:扩大第五套标准适用范围至人工智能领域,支持优质AI大模型企业上市;同时落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市。同日,上交所发布了相关指引和征求意见稿。

第五套标准扩容至AI领域,明确四方面具体条件

上交所发布的《上海证券交易所发行上市审核规则适用指引第10号——人工智能大模型企业适用科创板第五套上市标准》(简称《指引》),为尚未形成一定收入规模的优质AI大模型企业提供了明确规范。《指引》遵循科创板第五套上市标准相关要求,结合AI领域科技创新实际情况,对明显技术优势、阶段性成果、取得国家有关部门批准以及市场空间大等四方面作出具体规定,支持通用大模型和行业专用模型同步适用。

华泰证券指出,科创板第五套上市标准是对未盈利科技企业包容性最强的一套标准,此前主要适用于生物医药领域,后续陆续向商业航天、低空经济等前沿领域延伸。截至2026年6月17日,通过该标准上市的企业约23家,自由流通市值占科创板比重约0.87%。

未来产业赛道新增量子科技、生物制造等方向

上交所同日就《科创板企业发行上市申报及推荐暂行规定(征求意见稿)》公开征求意见。该规定聚焦培育壮大新兴产业和未来产业,支持符合条件的量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能及第六代移动通信(6G)等更多领域“硬科技”企业在科创板上市,持续提升科创板服务高水平科技自立自强的适应性和包容性。

改革一脉相承:从“科创板八条”到“1+6”政策举措

业内人士认为,本次扩围同2024年的“科创板八条”、2025年的深化科创板改革“1+6”政策举措一脉相承,核心是发挥科创板“改革试验田”功能定位,更精准有效地支持“硬科技”发展。长江养老研究部总经理李慧勇表示,资本市场具有风险分担与利益共享机制,可较好匹配人工智能、量子科技等商业模式新、资金需求量大、投入周期长、风险高的“硬科技”企业需求。“科创板的改革没有句号,未来根据形势发展,上市标准还会进一步完善。”

现实意义:科技竞争主战场前移至资本市场

吴清在陆家嘴论坛上表示,当前全球主要资本市场都在加快改革以更好适应创新需要。目前A股科技板块市值占比超过三成,市值超千亿上市公司中科技企业占比已达45%。南开大学金融发展研究院院长田利辉认为,科创板第五套标准扩容至人工智能、量子科技等领域,本质是将科技竞争主战场从实验室前移至资本市场,让资本精准识别并哺育“无人区”创新。在AI大模型等“高投入、快迭代”领域,通过“研发费用资本化+未盈利上市”机制,企业可将融资直接转化为技术迭代速度。

对中国经济新旧动能转换的战略支撑

粤开证券首席经济学家罗志恒指出,当前中国经济正处于新旧动能转换第二阶段:旧动能深度调整、新动能加速成长。未来五年新动能大概率仍处于追赶旧动能阶段。在此背景下,支持新动能既要保持战略耐心,也要乘势而上推动新动能增加值优势转化为就业、收入和宏观增长的系统性支撑。中信证券研究认为,科创板两大扩容政策直接拓宽未盈利前沿硬科技上市通道,叠加去年推出的“1+6”改革及配套科创债、REITs、长周期产业资本等工具,全面构建覆盖“硬科技”全生命周期融资体系。

相关文章

-

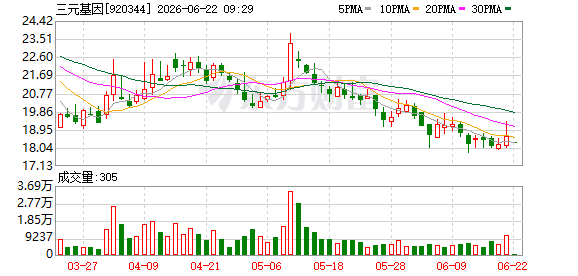

三元基因拟募资不超9800万元 用于RSV肺炎研发及补充流动资金

北交所上市公司三元基因6月18日发布2026年度以简易程序定增草案,公司计划募集资金总额不超过9800万元,募集资金净额将全部...

-

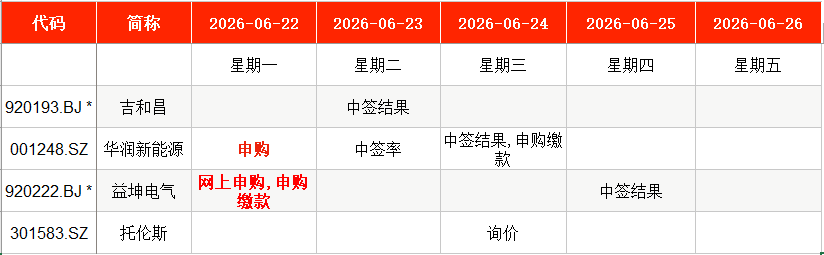

华润新能源启动申购 拟募资245亿元刷新深交所纪录

6月22日,华润新能源(001248.SZ)在主板启动申购,同日北交所益坤电气(920222.BJ)开放申购。华润新能源本次上市...

-

今年股息率超5%的银行达13家 传统绩优股高股息受关注

最新统计数据显示,当前银行股中股息率达到5%以上的个股共有13家。这一数据反映出部分银行板块的分红回报水平处于较高区间。 高股息...

-

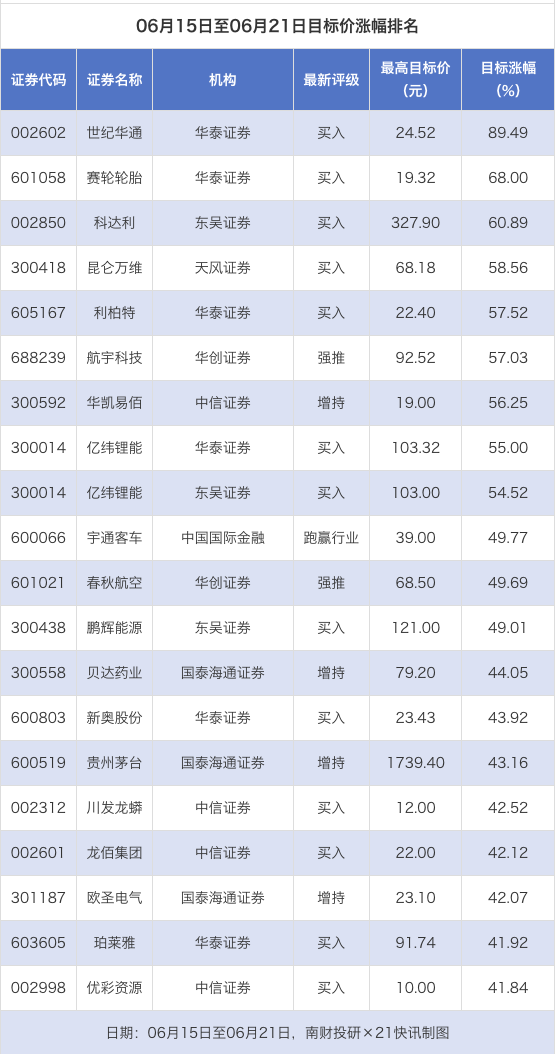

券商上周给予58次目标价 世纪华通目标价涨幅达89.49

南财投研数据显示,6月15日至6月21日期间,券商合计给出上市公司目标价58次。按最新收盘价计算,目标价涨幅排名居前的三家公司分...

-

华润新能源深交所IPO募资245亿元 超越金龙鱼创历史纪录

端午假期后,深交所迎来史上最大规模IPO。根据Wind及公开信息,本周(端午节后首个交易周)共有2只新股安排申购,分别为华润新能...

-

AI制药市场规模预计2025年达24.9亿美元 2035年有望突破460亿美元

AI技术正在重塑制药行业的底层逻辑,商业化进程加快。中信建投最新研报指出,传统制药长期受困于“双十”定律——即新药研发平均耗时1...

-

中信证券:2027年全球WFE市场规模预计达1995亿美元 推荐先进光刻与DRAM领域标的

中信证券日前发布研究报告,引用国际半导体产业协会(SEMI)数据指出,2025年全球半导体设备(WFE)市场规模预计同比增长12...

-

华泰证券策略研报:AI产业链行情极致但拥挤度偏高,建议控制仓位不追高

华泰证券近日发布A股策略研报,对上周市场运行特征进行复盘并给出后续配置建议。研报指出,A股重心上移、成长风格主导,AI产业链在政...