北交所暂缓审议创远信科8.86亿元收购微宇天导案,聚焦资金占用与知识产权权属

6月18日,北京证券交易所并购重组委员会2026年第1次审议会议对创远信科(上海)技术股份有限公司发行股份及支付现金购买资产并募集配套资金事项进行了审议,审议结果为暂缓审议。根据北交所公告,标的公司资金占用情况以及知识产权权属清晰度等问题,成为监管审核的核心关注点。

交易方案:8.86亿元收购微宇天导100%股权

根据交易方案,创远信科拟向创远电子等14名交易对方发行股份并支付现金,购买其合计持有的微宇天导100%股权。天源评估以2025年6月30日为评估基准日,采用收益法评估结果作为最终结论,微宇天导100%股权评估值为8.86亿元,经协商最终交易价格与此一致。支付方式上,交易对价的85%以发行股份方式支付,剩余15%以现金方式支付。同时,上市公司拟采用竞价方式向特定投资者发行股份募集配套资金,总额不超过1.4亿元,用于支付本次交易的现金对价。

标的公司估值大增,监管追问评估方法差异

北交所在审核问询中关注到,标的公司近三年历次股权转让定价差异悬殊——2023年3月增资价格68.69元/股(投后估值1.34亿元),而2025年4月股权转让价格已达366.50元/股(整体估值8亿元)。交易所询问是否存在利益输送、股权代持或未披露的资金占用安排。创远信科回复称,历次定价均基于市场公允价值、业绩预期及老股转让折价等因素协商确定,不存在代持和利益输送。

在此次交易中,收益法与资产基础法的评估增值率分别为174.99%和18.66%,标的公司以收益法评估结果作为最终结论。截至2025年6月30日,收益法评估结果为8.86亿元,资产基础法评估结果为3.82亿元,二者差异金额为5.04亿元。

创远信科表示,收益法是从企业未来获利能力角度出发,反映企业各项资产负债组合作为综合体持续经营下的整体获利能力;资产基础法则是将各分项资产估值加总减去负债,未能充分反映管理能力、客户资源、商业模式等无形因素。微宇天导采用轻资产运营模式,固定资产占资产总额比例分别为9.29%和8.43%,收益法更适用于体现其核心竞争力。

无形资产增值率高达11256.29%,资金占用问题浮出

北交所还关注到,标的公司对外长期股权投资增值率为230.53%,无形资产增值率为11256.29%。创远信科解释,标的公司自行开发无形资产的费用全部计入当期损益,因此无账面价值,本次评估采用合并口径并部分采用收益法,相应增值率较高具备合理性。此外,报告期内标的公司及其子公司存在资金被相关主体非经营性占用的情形,标的公司已要求占用方偿还本息,并完善经营层决策机制、统一财务管控体系。董事长刘思慧于2025年12月出具《不占用公司资金之承诺函》。

切入卫星导航领域,技术壁垒与行业地位突出

创远信科表示,本次交易有助于公司向卫星导航行业渗透,共享研发资源和客户资源。标的公司微宇天导成立于2015年,专注于卫星导航仿真测试、时频、低轨通导融合等技术领域。截至目前,标的公司及其全资子公司湖南卫导拥有59项专利、19项商标、2项集成电路布图设计、28项软件著作权,形成覆盖卫星导航测试全流程的知识产权矩阵。创远信科认为,微宇天导是国内北斗导航仿真与测试领域领先企业,技术实力与行业地位突出。

相关文章

-

陆家嘴论坛释放信号:科创板改革路径明确

近日举行的陆家嘴论坛为资本市场下一步改革,特别是科创板的制度完善,提供了清晰的指引方向。作为观察中国金融改革的重要窗口,该论坛上...

-

三元基因拟募资不超9800万元 用于RSV肺炎研发及补充流动资金

北交所上市公司三元基因6月18日发布2026年度以简易程序定增草案,公司计划募集资金总额不超过9800万元,募集资金净额将全部...

-

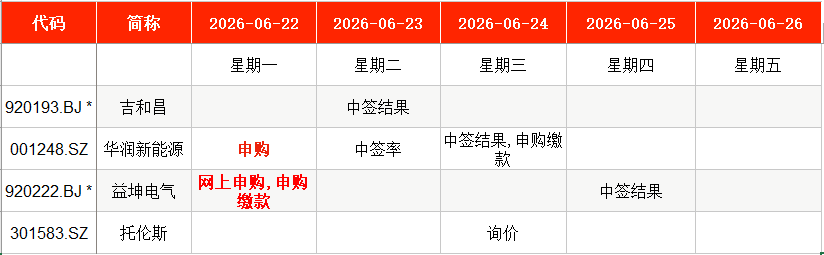

华润新能源启动申购 拟募资245亿元刷新深交所纪录

6月22日,华润新能源(001248.SZ)在主板启动申购,同日北交所益坤电气(920222.BJ)开放申购。华润新能源本次上市...

-

今年股息率超5%的银行达13家 传统绩优股高股息受关注

最新统计数据显示,当前银行股中股息率达到5%以上的个股共有13家。这一数据反映出部分银行板块的分红回报水平处于较高区间。 高股息...

-

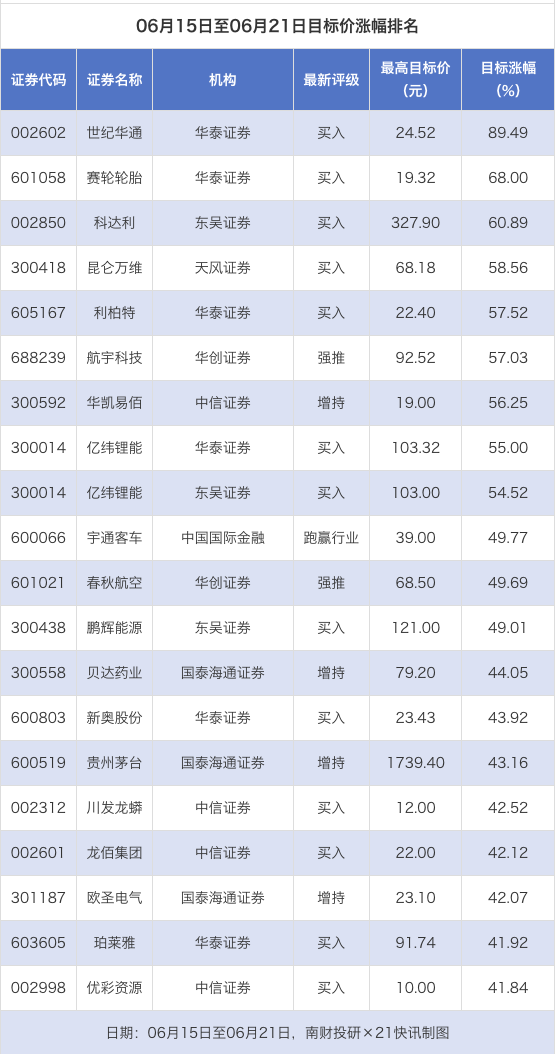

券商上周给予58次目标价 世纪华通目标价涨幅达89.49

南财投研数据显示,6月15日至6月21日期间,券商合计给出上市公司目标价58次。按最新收盘价计算,目标价涨幅排名居前的三家公司分...

-

华润新能源深交所IPO募资245亿元 超越金龙鱼创历史纪录

端午假期后,深交所迎来史上最大规模IPO。根据Wind及公开信息,本周(端午节后首个交易周)共有2只新股安排申购,分别为华润新能...

-

AI制药市场规模预计2025年达24.9亿美元 2035年有望突破460亿美元

AI技术正在重塑制药行业的底层逻辑,商业化进程加快。中信建投最新研报指出,传统制药长期受困于“双十”定律——即新药研发平均耗时1...

-

中信证券:2027年全球WFE市场规模预计达1995亿美元 推荐先进光刻与DRAM领域标的

中信证券日前发布研究报告,引用国际半导体产业协会(SEMI)数据指出,2025年全球半导体设备(WFE)市场规模预计同比增长12...