鲟龙科技通过港交所聆讯,全球鱼子酱冠军即将登陆港股

全球最大鱼子酱企业杭州千岛湖鲟龙科技股份有限公司日前通过港交所主板上市聆讯,中信证券、中信建投国际担任联席保荐人。这家占据全球市场36.1%份额的公司,距成为“港股鱼子酱第一股”仅剩最后鸣锣环节。根据招股书,募集资金将用于扩大产能、上游建设、品牌建设与市场拓展。

十五年上市路:从5万尾鱼苗到全球36%份额

鲟龙科技的创业史始于1998年,创始人王斌在北京郊区开展鲟鱼全人工繁育科研。2003年,这位中国水产科学研究院出身的技术派辞去公职,融资约660万元在千岛湖创立公司。创业第一年遭遇60年一遇的高温,5万尾鲟鱼苗(亚冷水性鱼类,生存水温上限约28℃)死亡近半,团队通过引入湖底低温水和液氮物理降温才保住剩余鱼苗。

2006年,公司在浙江衢州乌溪江畔找到新基地——上游水电站库底流水形成“天然空调”,使盛夏水温稳定在22℃左右。同年,鲟龙科技引进伊朗和俄罗斯古法工艺,产出了中国首罐符合国际标准的人工养殖鱼子酱,并推出自有品牌“卡露伽”。

“鲟鱼从孵化到产卵需要7到15年,被称为‘慢鱼’。鲟龙科技在该领域积累了近30年经验,形成后来者难以复制的竞争壁垒。”——招股书引用行业分析

上市历程波折:三次冲击A股未果,转道港交所终获聆讯

早在2010年,鲟龙科技即改制为股份公司为上市铺路。2011年10月首次冲击深交所创业板,因与股东资兴良美的关联交易被否。此后十多年间,公司先后冲刺创业板和主板均以失败告终。直到2025年转战港交所,终在今年6月14日通过聆讯。

财务数据:净利率超茅台,海外收入占比超八成

2023年至2025年,鲟龙科技营业收入从5.77亿元增长至7.69亿元,复合年增长率15.4%;净利润从2.73亿元增至3.65亿元。经调整净利润(剔除一次性收益/损失后的盈利指标)2025年达4.01亿元,同比增长20.08%,经调整后净利润率超过52%,高于贵州茅台2025年48.74%的扣非归母净利润率。

鱼子酱是公司绝对核心,产品毛利率高达72.4%,收入占比连续三年超90%。2025年鱼子酱收入约6.98亿元,占总营收90.8%。值得注意的是,海外销售收入占比从2023年的76.7%攀升至2025年的83.8%,其中美国贡献28%收入,为最大单一市场;国内收入却从1.35亿元降至1.25亿元,占比仅16.2%。

国内市场:人均消费量仅0.04克,培育期中的“潜力蓝海”

中国虽已是全球最大鱼子酱生产国(2024-2025产季销量436.8吨,占全球54%),但消费端仍处培育期。数据显示,2024年中国人均鱼子酱消费量仅0.04克,欧盟和美国分别达0.57克和0.58克。国内鱼子酱仍被视为“猎奇食材”,消费场景集中在西餐和高端餐饮,远未融入日常饮食文化。

差距亦蕴含增长潜力——2019年至2024年中国鱼子酱消费量复合年增长率达37.8%。卡露伽自2019年起推动本土化推广,将鱼子酱融入烤鸭、豆腐等中餐场景,2024年启动“鱼子酱+”战略,推出冰淇淋、月饼、棒冰等产品。今年年初在衢州开出中国首家体验店,5月第四家直营门店落地杭州恒隆广场,计划在一二线城市继续开设旗舰店。

全球鱼子酱版图逆转:中国取代传统产区,鲟龙科技成“一超”

自2015年起,鲟龙科技连续11年全球销量第一,2025年市占率36.1%,是第二名企业的四倍以上。全球鱼子酱行业前三大厂商合计占据48.5%份额,中国市场则形成“一超两强”的寡头格局。2011年,卡露伽拿下德国汉莎航空头等舱供应商资格,此后相继进入新加坡航空、国泰航空,目前产品已覆盖46个国家和地区。

当前鲟龙科技仍有相当比例收入来自为国际大牌代工。若成功上市,其高毛利、高海外占比的商业模式将成为投资者焦点,而自有品牌“卡露伽”能否在包括中国市场在内的全球市场实现品牌升级,是市场主要关注方向。

相关文章

-

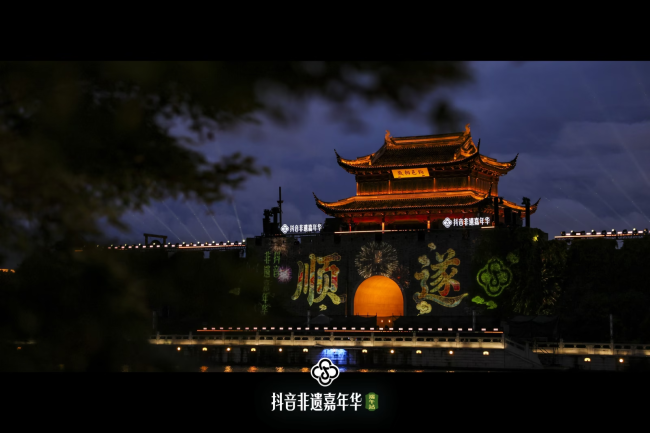

抖音非遗嘉年华·端午站在苏州开幕 23项非遗项目集中展示三天

6月19日端午佳节,“抖音非遗嘉年华·端午站”在苏州相门护城河与东园正式开幕。活动为期三天,以“非遗表演+体验+市集+互动”的多...

-

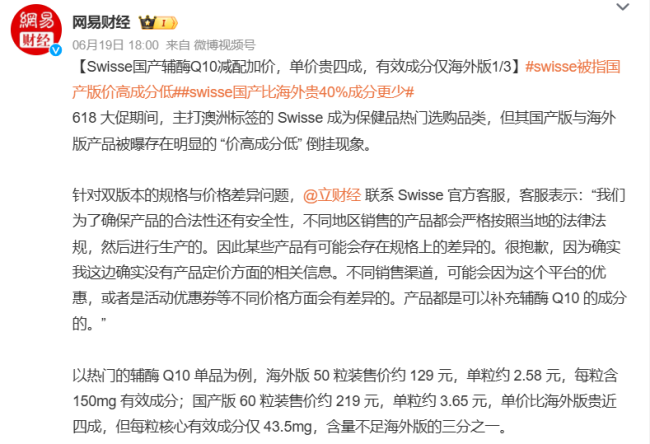

Swisse斯维诗位列618保健食品成交榜前三,国内版海外版成分差异引关注

今年618大促落幕,保健食品领域竞争格局已初步显现。据行业媒体梳理天猫健康618抢先购战报,汤臣倍健、WONDERLAB(万益蓝...

-

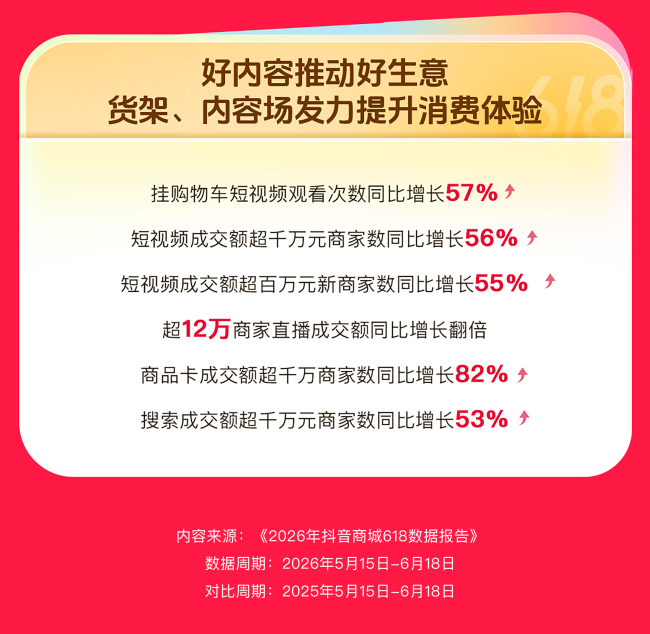

抖音电商618报告:超12万商家直播成交额倍增,消费券带动作用显著

6月19日,《2026年抖音商城618数据报告》正式发布。数据显示,今年618活动期间,直播仍是促进商品销售的重要渠道,超过12...

-

北京金融监管局核准田耕出任中诚信托董事长

6月18日,北京金融监管局发布批复,核准田耕中诚信托有限责任公司董事、董事长任职资格。 跨机构任职时间线披露 公开履历显示,田耕...

-

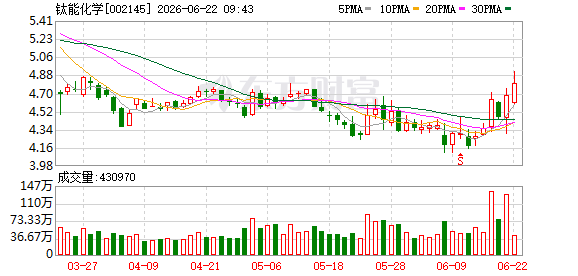

钛能化学与云南信托签署第六期员工持股集合资金信托合同

6月21日,钛能化学发布公告,公司近日作为委托人与云南国际信托有限公司正式签订《云南信托-钛能化学第六期员工持股集合资金信托计...

-

山东墨龙拟发行不超过4亿元债券 用于偿债及支持产业链中小企业

6月21日,山东墨龙(002490.SZ)发布公告,计划通过两笔非公开发行债券筹集资金,合计不超过4亿元。这笔融资将分别用于偿还...

-

全市场债券型ETF总规模突破8500亿元 同比增长超180

截至2026年6月17日,全市场债券型ETF总规模首次突破8500亿元,较上年同期增长超过180%。在全部ETF市场中,债券型E...

-

区域中小银行利润结构转向:投资收益成盈利新支点

在实体信贷需求分化与净息差持续收窄的双重压力下,部分区域中小银行正通过调整收入结构寻求突破。这些银行将更多资源投向金融市场,投资...