磷化工产业链景气上行:板块指数单日涨超8%,黄磷磷酸铁锂价格涨幅超45

6月22日,A股磷化工板块集体走强,概念指数收盘上涨8.09%。川发龙蟒、兴发集团、澄星股份等多只个股涨停,川金诺上涨12%,清水源上涨13.93%,川恒股份、鲁北化工均涨超8%。2026年以来,磷化工产业链步入景气上行周期,上游原料与下游产品价格共振上行,行业热度持续攀升。

硫磺供给收缩推高成本,磷化工原料价格大涨

本轮行情的核心驱动因素之一来自成本端。受地缘政治因素影响,国际硫磺供给大幅收缩,价格出现暴涨。6月12日,硫磺价格一度触及1.175万元/吨的高点,年内累计涨幅一度超过210%,直接推高了湿法磷酸及下游磷肥的生产成本。生意社数据显示,磷酸(湿法)价格最新达到1.13万元/吨,较2025年末的7250元/吨上涨超55%。

湿法磷酸是以硫酸分解磷矿制取磷酸的工艺,成本受硫磺价格影响显著。热法磷酸则通过黄磷燃烧制取,纯度更高,但能耗较大。当湿法磷酸成本飙升,热法磷酸的性价比随之提升,替代需求逐步释放,进而拉动上游黄磷的用量。

生意社数据显示,6月21日黄磷价格为3.41万元/吨,较2025年末的2.31万元/吨上涨超45%。

磷酸铁锂量价齐升,新能源材料需求持续放量

新能源材料板块行情同样火热。受益于动力电池与储能电池需求的持续放量,上游磷酸铁锂市场呈现量价齐升态势。根据GGII数据统计,2025年我国锂离子电池正极材料出货量为502.5万吨,同比增长50%,其中磷酸铁锂出货量387万吨,同比增长58%,在正极材料中占比已达77.4%。

价格方面,据隆众资讯数据,截至6月18日,磷酸铁锂(动力型)价格为6.22万元/吨,较去年同期的3.18万元/吨近乎翻倍,行业景气度持续攀升。

政策推动产业转型,高端磷化学品需求爆发

2024年1月,工业和信息化部等八部门联合发布的《推进磷资源高效高值利用实施方案》明确提出要发展高端磷化学品,推动磷化工产业转型升级。随着新能源汽车、半导体、新材料等战略性新兴产业快速崛起,市场对电子级磷酸、高纯磷化物、新能源电池材料、高端阻燃剂等高附加值精细磷化学品的需求正呈爆发式增长,为行业转型注入强劲动力。

龙头企业加码新能源材料,融资资金持续流入

开源证券研报指出,下游黄磷、磷铵、磷酸盐等传统磷化工产品格局持续优化,加上磷酸铁(锂)产业链市场需求高增及盈利修复,战略资源和新能源双轮驱动下,看好磷化工需求结构重塑,“采、选、加”一体化龙头企业资源、技术优势显著。

据证券时报·数据宝统计,A股中磷化工概念股超过20只,6月以来合计获融资净买入7.89亿元,融资净买入的个股共有8只。其中云天化、兴发集团、新安股份、兴福电子备受青睐,融资净买入金额分别为4.11亿元、3.03亿元、2.26亿元、1.32亿元。

- 云天化4月公告,引入当升科技作为战略合作伙伴,共同推进磷酸铁与磷酸铁锂项目建设。控股子公司聚能新材投资建设20万吨/年高性能磷酸铁新材料前驱体项目及配套项目,参股公司友天科技投资建设15万吨/年磷酸铁锂项目。

- 兴发集团在投资者调研活动中表示,湖北兴友10万吨/年磷酸铁项目预计7月建成,产品成功导入比亚迪、中创新航等头部企业供应链。

估值分化,4只概念股滚动市盈率不足12倍

从估值来看,磷化工概念股滚动市盈率中位数为25.73倍。其中,史丹利、新洋丰、芭田股份、云天化分别为9.31倍、10.01倍、11.07倍、11.21倍,均不足12倍,处于板块相对低位。

相关文章

-

七部门联合发文促进算力资源开放,算力概念板块多股涨停

6月22日,算力板块指数收涨,利通电子、中科金财和特发信息等多只算力概念股涨停。消息面上,工业和信息化部等七部门近日联合印发了...

-

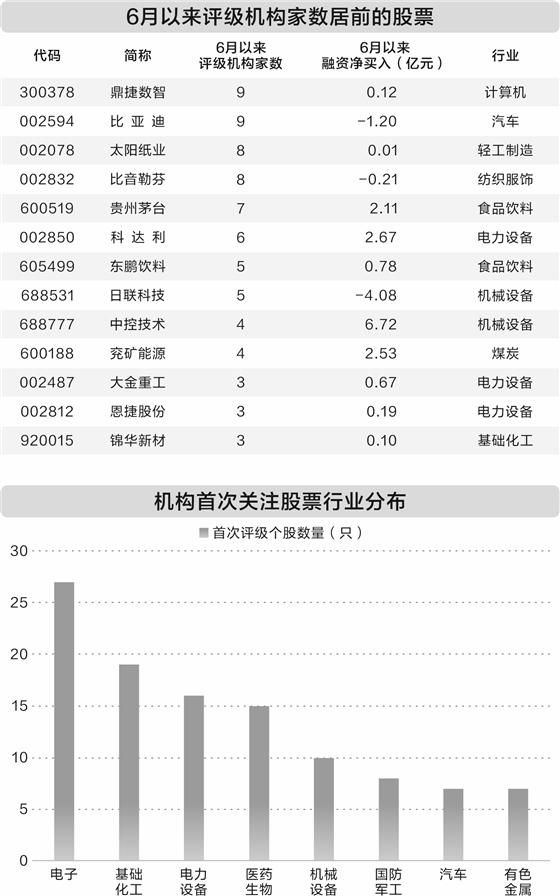

6月以来41家机构发布582次买入型评级,覆盖453只A股个股

据证券时报·数据宝统计,截至6月22日,6月以来41家机构累计发布582次“买入型”评级,包括买入、增持、推荐、强烈推荐、强烈...

-

2026年前5个月全球并购规模突破2.6万亿美元 大型交易成核心动力

截至2026年5月底,全球并购市场交易总规模已突破2.6万亿美元。路透社援引高盛数据指出,这一数字较去年同期出现大幅上升,延续了...

-

61只A股今日启动股权登记 伟测科技、建发股份等分红力度居前

据Wind数据统计,今日共有61只A股进行股权登记。股权登记是上市公司分红派息前的关键节点,今日完成登记的股东将被记录在册,有权...

-

多个热点城市核心地块竞价数百轮 全国土地市场整体仍深度调整

近期,北京、上海、杭州等热点城市土地市场热度明显提升,多宗核心地块历经数百轮竞价,频频刷新区域乃至全国楼面价纪录。然而,在全国层...

-

中信建投研报指陆家嘴论坛三维影响非银 直接融资占比首超贷款

中信建投最新研报分析认为,本届陆家嘴论坛对非银行业呈现三重积极影响框架,其中“直接融资占比首超贷款”成为结构性亮点,为券商长期净...

-

59个一类新药在医保谈判前确定参照药价格区间

国家医保局近日公布第二批医保参照药预沟通论证结果。自今年2月《参照药预沟通办法(试行)》颁布实施以来,已有两批共计59个一类新药...

-

美国数据中心用电需求激增致电价走高 监管部门放宽环评应对

近日,美国多地相继出现数据中心用电需求大幅攀升的现象。部分新建及扩建数据中心的用电量已超过一座小型城市的整体用电负荷,这一情况对...