全球主要央行货币政策路径分化 各国依据自身基本面走出不同路线

在刚刚过去的“超级央行周”,各经济体央行同步加息与降息的周期宣告结束,取而代之的是依据自身通胀、经济增速、汇率及债务基本面制定的差异化路线。市场观察到,紧缩加息、高位持稳、定向降息等不同政策选择同时出现,反映出货币政策格局的显著变化。

“超级央行周”勾勒政策新特征

此前数年,全球主要央行往往以美联储为风向标,呈现相对一致的加息或降息节奏。而当前阶段,各国央行不再简单追随外部步伐,转而聚焦国内核心经济指标进行独立决策。

各国央行根据自身通胀、经济增速、汇率及债务基本面,走出紧缩加息、高位持稳、定向降息等完全不同的货币政策路线。

政策路径分化的逻辑拆解

- 紧缩加息:针对通胀压力尚未缓解的经济体,央行继续提高利率以抑制物价过快上涨。

- 高位持稳:部分央行在经历多轮加息后,选择将利率维持在当前较高水平,以观察政策效果与经济反弹情况。

- 定向降息:对于经济增长放缓、通胀压力可控的经济体,央行可能针对特定领域(如中小企业、住房贷款)实施降息,以刺激内需。

这种差异化操作意味着,全球货币政策不再受单一外部力量主导,各国央行依据本土经济周期与债务承受能力灵活调整,市场参与者需要针对不同国家制定独立分析框架。

全球央行货币政策分化:欧央行加息25基点 日央行加息至1% 美联储维持利率不变

在全球经济复苏节奏不同步、通胀水平差异显著的背景下,主要央行货币政策呈现明显分化。欧洲央行与日本央行选择主动加息,而美联储与英国央行则按兵不动;新兴市场央行也分为资源进口国的被动加息阵营和资源出口国的逆势降息阵营。

发达经济体:欧日加息 美英维持

欧洲央行时隔三年首次加息,将欧元区三大关键利率均上调25个基点。调整后,存款机制利率、主要再融资利率和边际借贷利率分别升至2.25%、2.40%和2.65%。其中,存款机制利率是银行存入央行隔夜存款的利率,主要再融资利率是央行向银行提供短期贷款的基准利率,边际借贷利率则是银行向央行申请紧急贷款的利率。

日本央行加息25个基点,政策利率升至1%,达到31年新高。这标志着日本加速退出持续多年的负利率政策——负利率即央行设定名义利率为负值,商业银行存入央行的超额准备金需支付利息,旨在倒逼资金流向实体经济。

美联储则在高位维持利率不变,当前利率区间为3.5%至3.75%,同时删除宽松前瞻指引,降息预期大幅延后。英国央行在短期通胀反弹未转化为长期压力的情况下,连续第四次维持利率不变。

新兴市场:进口国被动加息 出口国降息刺激

资源进口国央行处于被动加息防御阵营。印尼央行月初意外加息25个基点,试图阻止印尼盾持续暴跌、避免汇率贬值进一步推高通胀。斯里兰卡、卢旺达等国也为稳定汇率、防范资本外流、抵御大宗商品输入通胀而被迫跟进。

与之相反,巴西、俄罗斯等大宗商品出口国则依托自身基本面实施降息,以刺激国内经济。巴西和俄罗斯央行均将基准利率下调25个基点至14.25%,成为少数逆势宽松的新兴经济体。

分化根源:四大原因驱动

素材分析指出,货币政策严重分化主要源于四方面:一是经济复苏周期完全不一致——美国消费与就业韧性较强,欧洲受能源涨价冲击工业疲软,日本内需缓慢回暖,多数新兴经济体复苏冷热不均;二是通胀情况差别较大,欧美通胀相对居高,资源国与进口国输入通胀压力截然不同;三是汇率与资本流动约束不同,美联储高利率下弱势经济体不得不加息,甚至今年日元表现疲弱的日本也在加息;四是外部冲击不对称。

影响:资本无序流动加剧 汇率波动放大

全球货币政策分化带来一系列影响。资本市场上,全球资本无序流动加剧,美欧等利率相对较高的国家和地区有望持续吸引资本流入,而高负债弱经济的部分新兴市场则面临资本外流、本币贬值压力及外债风险抬升。汇率市场上,波动被进一步放大:欧日加息仅能小幅提振欧元、日元,缩小与美元的利差,但美日利差仍然不小;弱势货币持续承压,外汇干预成本上升,即便是日元也不例外。

短期内,这种货币政策分化的格局难以逆转,各国央行尤其是发达经济体央行将告别与美联储的同步政策,进入精细化决策、以我为主的阶段。

相关文章

-

秉扬科技拟收购知行股份99.78%股权 发行股份及支付现金购买

北交所上市公司秉扬科技(920675)于6月22日晚间披露重组预案,拟通过发行股份及支付现金方式收购知行良知实业股份有限公司(下...

-

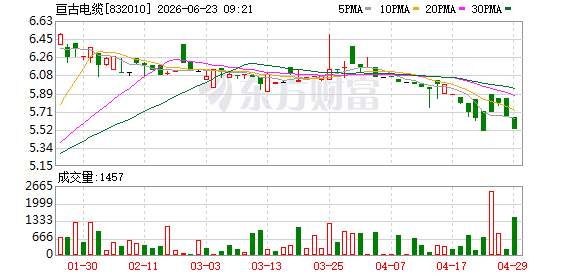

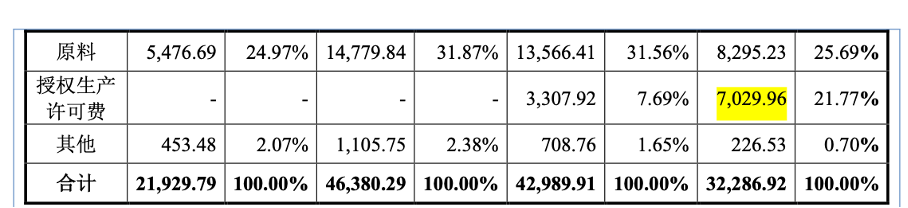

亘古电缆四闯北交所:毛利率三连降至11.66%,原材料涨价压力难传导

历经近四年四次冲击上市,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)于2026年6月获得北交所受理。然而,公司业绩指标呈现...

-

延安医药冲刺北交所:毛利率三年跌超7个百分点,授权费收入现波动

继诚意药业(603811.SH)、华纳药厂(688799.SH)等仿制药企之后,老牌药企上海延安医药洋浦股份有限公司(下称“延安...

-

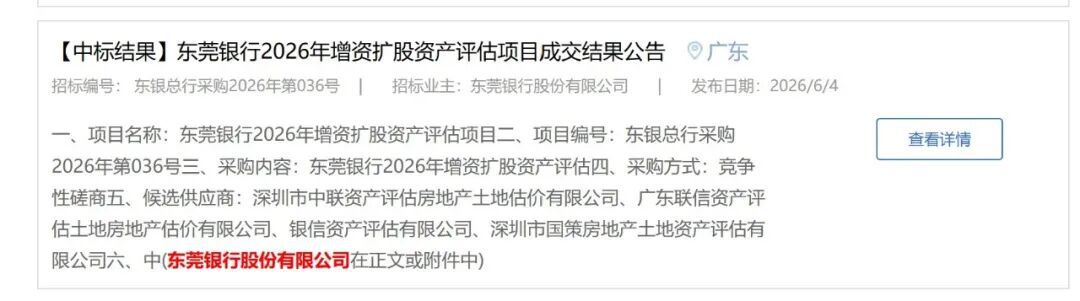

五家排队银行资本补充并行 东莞银行启动新一轮增资评估

A股银行IPO自2021年以来未有新成员加入,目前仍有五家中小银行处于上市审核排队序列。在上市时间表尚不明朗的窗口期,这些银行的...

-

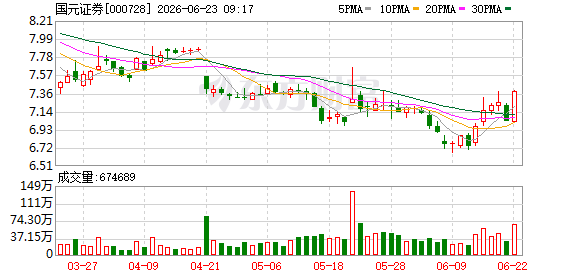

国元证券第三大股东建安集团下调可交换债换股价格至9.56元/股

6月22日晚间,国元证券发布公告,公司第三大股东建安投资控股集团有限公司因应公司2025年度权益分派,对其于2023年面向专业...

-

2026陆家嘴论坛:证监会集中公布多项改革措施

扩大第五套标准适用范围至人工智能领域;支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市;有序推进深化创业板改...

-

QDII基金总规模达1.09万亿元 股票型产品净值增幅超100

今年以来,QDII(合格境内机构投资者)基金整体表现向好。Wind数据显示,截至6月22日,QDII基金总规模已达1.09万亿元...

-

易方达蓝筹精选近一月新晋广深铁路第五大股东

增聘新基金经理满月后,张坤在管的易方达蓝筹精选混合型证券投资基金(下称“易方达蓝筹精选”)调整了持仓结构。贝壳财经记者梳理发现,...