亘古电缆四闯北交所:毛利率三连降至11.66%,原材料涨价压力难传导

历经近四年四次冲击上市,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)于2026年6月获得北交所受理。然而,公司业绩指标呈现持续下行态势,引发市场关注。招股书数据显示,2023年至2025年,公司扣非后净利润从1.18亿元降至9378.78万元,综合毛利率从16.95%一路下滑至11.66%,三年累计下滑5.29个百分点。

家族控股下的上市执念

亘古电缆成立于2002年,主营电力电缆、架空绝缘导线及裸导线、电气装备用电线电缆。公司股权结构呈现典型“家族企业”特征:董事长周法查直接持股37.13%,其长女婿、总经理郑怀蜀持股0.27%,二人合计控制公司37.39%表决权。周法查之女周星鑫担任副总经理兼董事会秘书,与郑怀蜀系夫妻关系,形成家族一致行动人控制格局。

回溯上市历程,公司早在2022年11月即向上交所主板递交申请,于2024年6月主动撤回;同年7月转战北交所并与平安证券签约,两个月后又终止辅导。此后,公司于2025年4月重启辅导、9月提交申请、11月再次撤回。直至2026年4月底重新提交北交所上市申请,最终于6月获得受理,四年间历经四次闯关。

业内人士分析,业绩持续承压或是公司多次主动撤回申请的重要原因之一。报告期内营收分别为17.32亿元、16.71亿元和18.90亿元,而扣非后净利润却节节下滑。

原材料成本高压侵蚀利润

毛利率下滑的直接推手是铜、铝等原材料价格持续上涨。根据白银有色2025年年报,2025年全年沪铜远三合约均价为80849元/吨,较2024年均价上涨7.62%。在此背景下,亘古电缆铜材采购价格从2023年的6.11万元/吨涨至2025年的7.18万元/吨,涨幅17.51%;铝材采购价格从1.71万元/吨升至1.89万元/吨,涨幅约10.53%。而铜、铝成本约占主营业务成本的80%,直接冲击利润端。

值得注意的是,2026年铜价依然保持强势。截至2026年6月22日中午,沪铜2607合约价格约104610元/吨。中信期货2026年半年度策略报告预计,下半年沪铜主力合约主要波动区间在95000元~115000元/吨,这意味着公司成本端压力短期内难以缓解。

客户高度集中致价格传导失灵

面对原材料涨价,亘古电缆虽与客户设有“价格联动机制”,但其效果在强势下游面前大打折扣。报告期内,公司对前五名客户营收占比分别为97.86%、96.48%和92.99%,其中国家电网相关客户收入占比分别为72.71%、62.77%和58.35%。超过九成收入依赖前五大客户、超五成依赖国家电网体系的客户结构,使公司在价格谈判中处于弱势。

具体来看,价格联动机制存在两大瓶颈:一是调整幅度通常小于实际采购均价上涨幅度;二是客户通常设定3%的最低铜价波动比率作为触发门槛,公司需自行消化相当比例成本增量。这直接导致产品“单位成本涨幅显著高于售价涨幅”。

以核心产品电力电缆为例,2025年单位成本上涨7.60%,而售价仅提升4.65%,毛利率被进一步压缩。架空绝缘导线及裸导线产品因部分合同采用“闭口”方式(即未约定价格联动机制),毛利率从2023年的20.55%骤降至2025年的11.50%,近乎腰斩。上述两类产品贡献的主营业务收入占比合计超过95%。

行业寒冬与扩产争议并存

行业整体同样承压。华通线缆、杭电股份、汉缆股份等7家同行可比公司2023年至2025年平均毛利率分别为14.96%、12.86%和11.68%,亦呈现持续下滑。华通线缆2025年扣非后净利润下滑12.13%,杭电股份甚至亏损3.14亿元。

在盈利能力下滑的同时,亘古电缆的募资扩产计划引发争议。招股书显示,公司核心产品电力电缆产能利用率2023年至2025年分别为73.73%、78.83%和84.11%,虽逐年提升但远未饱和。此次北交所上市拟募资1.98亿元,用于建设“亘古电缆高导节能导线及特种电缆生产基地建设项目”,总投资3.83亿元。在产能利用率未满产、原材料价格高企的背景下,大规模扩产的合理性待考。

名词解释:点价业务——一种通过期货市场锁定未来采购原材料价格的交易模式,企业可在特定时间点以期货价格为基础确定采购价格,旨在规避价格波动风险。亘古电缆报告期内点价业务累计亏损超600万元。

就相关问题,2026年6月22日,记者致电亘古电缆未获接通,发送采访邮件至发稿亦未获回复。

相关文章

-

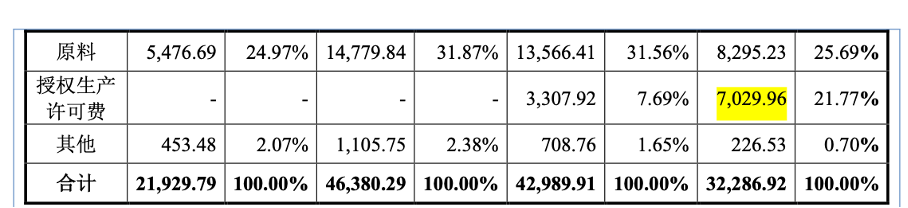

延安医药冲刺北交所:毛利率三年跌超7个百分点,授权费收入现波动

继诚意药业(603811.SH)、华纳药厂(688799.SH)等仿制药企之后,老牌药企上海延安医药洋浦股份有限公司(下称“延安...

-

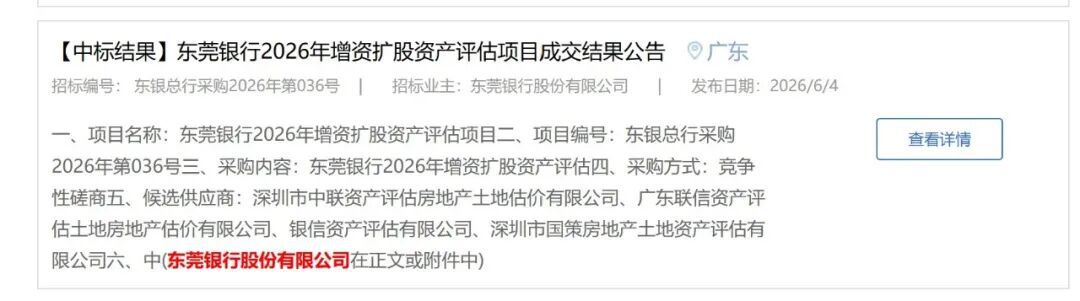

五家排队银行资本补充并行 东莞银行启动新一轮增资评估

A股银行IPO自2021年以来未有新成员加入,目前仍有五家中小银行处于上市审核排队序列。在上市时间表尚不明朗的窗口期,这些银行的...

-

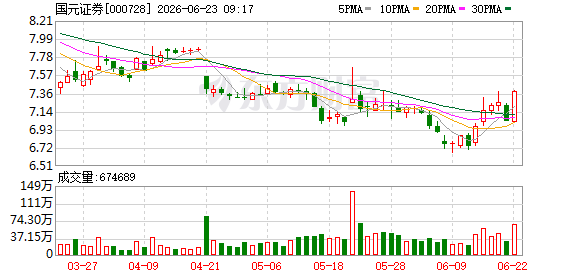

国元证券第三大股东建安集团下调可交换债换股价格至9.56元/股

6月22日晚间,国元证券发布公告,公司第三大股东建安投资控股集团有限公司因应公司2025年度权益分派,对其于2023年面向专业...

-

2026陆家嘴论坛:证监会集中公布多项改革措施

扩大第五套标准适用范围至人工智能领域;支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市;有序推进深化创业板改...

-

QDII基金总规模达1.09万亿元 股票型产品净值增幅超100

今年以来,QDII(合格境内机构投资者)基金整体表现向好。Wind数据显示,截至6月22日,QDII基金总规模已达1.09万亿元...

-

易方达蓝筹精选近一月新晋广深铁路第五大股东

增聘新基金经理满月后,张坤在管的易方达蓝筹精选混合型证券投资基金(下称“易方达蓝筹精选”)调整了持仓结构。贝壳财经记者梳理发现,...

-

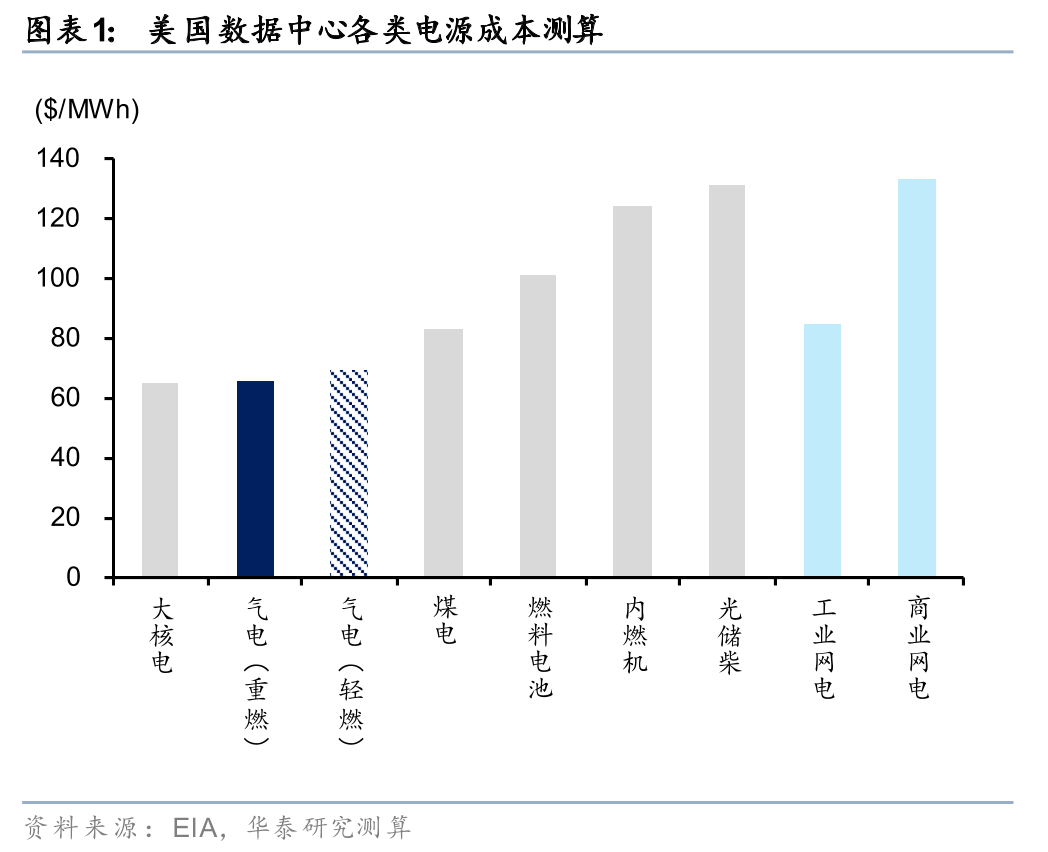

美国FERC发布数据中心接网新规 要求六大区域电网运营商加快负荷接入

当地时间6月18日,美国联邦能源监管委员会(FERC)发布针对数据中心等大型负荷的最新接网规定。根据该规定,六大区域电网运营商—...

-

2026年一季度疫苗批签发875批次 同比增长14.1

中信建投证券研报数据显示,2026年一季度疫苗行业整体批签发次数为875批次,较去年同期增加14.1%。该增长主要由脊髓灰质炎疫...