廊坊银行、山西银行、营口银行等多家地方银行未按期披露2025年年报及2026年一季报

2026年银行年报披露季结束已近两月,廊坊银行、山西银行、营口银行等多家地方银行仍未按期披露2025年年报及2026年一季报。部分机构未发布正式延期公告,公开披露渠道亦存在设卡受限情况。

年报“留白”成常态

按规定需按期披露的银行年度报告,在不少中小银行官网长期处于“留白”状态。所谓银行年度报告,是指银行依法定期向公众公开的、反映其财务状况和经营成果的综合性文件。此次未按期披露的银行均为地方性法人机构,在各自区域开展存贷等基础金融业务。

“2026年银行年报披露季结束已近两月,廊坊银行、山西银行、营口银行等多家地方银行仍未按期披露2025年年报及2026年一季报,部分机构未发布正式延期公告,公开披露渠道设卡受限。” —— 素材原文

披露缺失引发关注

银行未按期披露年度报告,意味着投资者、存户及监管方无法及时获取其资产质量、盈利能力和风险指标。公开披露渠道设卡受限,进一步提高了信息获取门槛。市场人士指出,这一局面可能影响外界对相关银行运营透明度与合规性的评估。

部分中小银行年报披露违规 营口银行等超5年未更新

在改革化险、系统升级等理由背后,多家中小银行已出现年报披露的长期停滞或查阅受阻。从辽宁到河北,营口银行、廊坊银行、山西银行等机构的法定信息披露义务正被逐步架空,而评级机构已开始释放风险预警信号。

年报“断档”与查阅“设卡”并存

营口银行官网的投资者关系栏目中,最新一期财务报告仍停留在2020年半年报,且各年度第三支柱信息、关联交易等法定披露事项同样缺失。这家总资产一度超过1700亿元的城商行并非孤例——葫芦岛银行、阜新银行、丹东银行、朝阳银行、抚顺银行等多家辽宁城商行,最新一期年报同样定格在2020年或2019年,甚至更早。

在河北,年报查阅则面临另一重障碍。记者实测显示,廊坊银行年报需填写姓名、职业、手机号完成认证,之后页面长时间处于“加载中”状态,一份87M的文件数小时无法完成下载。衡水银行的年报PDF文件直接设置打开密码,保定银行则提示“网站个别板块存在技术故障,正在维护”。

“无论是银行同业还是上市公司,公开年报下载很少见到收集个人信息和验证的双重做法。强制收集个人及机构信息,已变相阻碍公众、投资者正常查阅。”资深金融监管政策专家周毅钦表示。

评级机构接连发出公开预警

2025年以来,联合资信等机构陆续发布公告,宣布延迟出具对营口银行、葫芦岛银行、阜新银行、丹东银行、朝阳银行、抚顺银行的评级报告。以营口银行为例,联合资信明确表示“在评级所需信息不充分的情况下,无法对其主体及相关债项的信用状况作出准确判断”。

廊坊银行则遭遇了更为罕见的公开“催更”。2026年5月,联合资信发布关注公告,直指廊坊银行未按期披露年报及一季报,且“已与廊坊银行取得联系并问询相关情况,目前尚未收到书面回函”。这是评级机构对一家资产超3000亿元的银行发出的警示。

“非上市商业银行逾期不披露年报,或将引发连锁冲击。”招联首席经济学家董希淼指出,评级机构因数据缺失将延迟或终止信用评级,导致银行无法在公开市场发行金融债、同业存单等,融资渠道受限。

改革化险不能成为永久遮挡

针对辽宁多家城商行年报集体缺席,给出的理由是改革化险——2021年辽宁启动城商行改革,提出合并省内12家城商行组建省级城商行。联合资信跟踪评级公告将营口银行描述为“仍处于巩固深化改革成果过程中”,抚顺银行等处于“改革化险期”,按照统一部署审慎对外披露信息。宁夏黄河农商行同样因改革延迟披露,但该行工作人员表示“年报近期会披露”,目前该行2025年年报已披露。

多位业内人士认为,改革期间对敏感信息审慎处理可以理解,但连续多年完全不披露任何法定信息,已超出合理范围。改革化险的本意是化解风险,而非遮蔽风险。

经营压力下的年报“留白”

从已披露的财务数据看,部分银行的经营压力不容忽视。廊坊银行2024年年报显示,营业收入同比下降20.82%,归母净利润同比骤降57.24%;不良贷款率2.44%,高于同期全国城商行平均水平;拨备覆盖率104.29%,已跌破监管红线。2022年至2024年,该行归母净利润累计降幅超过70%。山西银行2024年净利润从8.32亿元暴跌至0.52亿元,降幅达93.74%;不良贷款率升至2.50%。

当公开披露变成内部审批,当个人信息成为查阅凭证,市场信任的裂痕已悄然出现。苏商银行特约研究员薛洪言表示,应将推动中小银行信息披露的透明化、规范化放在重要位置,“若缺乏基于信息披露的内外部监督,再完善的制度都可能因不被执行而失去意义”。

相关文章

-

村镇银行改革:打通农村金融“神经末梢”

长期以来,村镇银行被视为打通农村金融“神经末梢”的重要服务载体。在中小金融机构减量提质的背景下,加快村镇银行改革,既是有效防范化...

-

险企发债节奏放缓:年内总规模320.7亿元,较往年同期明显回落

蓝鲸新闻6月23日讯,保险机构发债动向正出现结构性调整。蓝鲸新闻记者根据公开数据统计,截至2026年6月23日,今年以来已有14...

-

安徽国元金控集团筹建中安财险 召开首次股东大会

财险市场近期出现新的筹备信号。安徽国元金融控股集团有限责任公司日前发布消息,安徽中安财产保险股份有限公司(筹)已在合肥召开成立大...

-

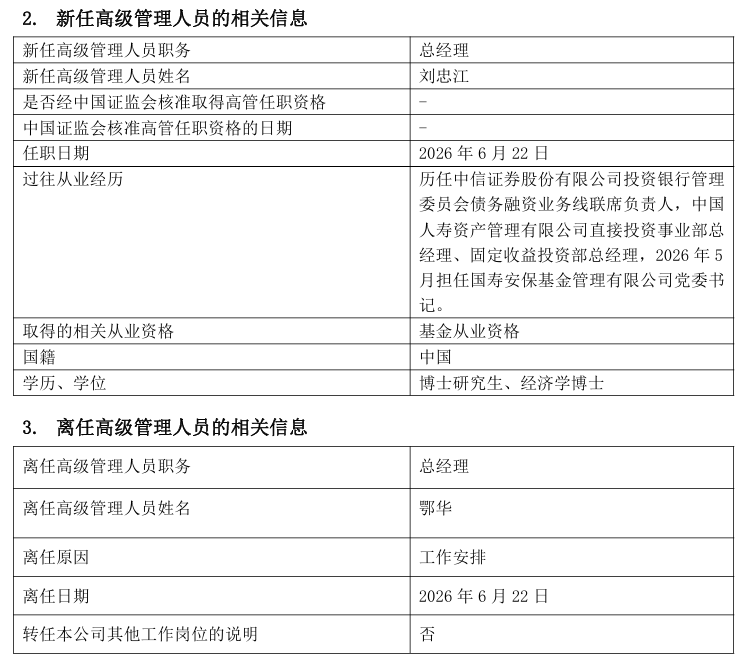

国寿安保基金总经理变更 刘忠江接任鄂华

6月23日,国寿安保基金发布高级管理人员变更公告,公司总经理发生变动。鄂华因工作安排于6月22日离任,刘忠江被任命为新任总经理。...

-

险企加码健康管理布局 健康险竞争转向生态整合

近期,多家保险公司在健康管理领域密集推出新举措,推动健康险市场从“卖好保险”向“做好健康管理”的转型。业内人士指出,未来险企在健...

-

中美国际保险销售100%股权挂牌转让 底价仅1元

6月23日,北京产权交易所挂牌中美国际保险销售服务有限责任公司(以下简称“中美国际保险销售”)100%股权及相关债权转让项目,转...

-

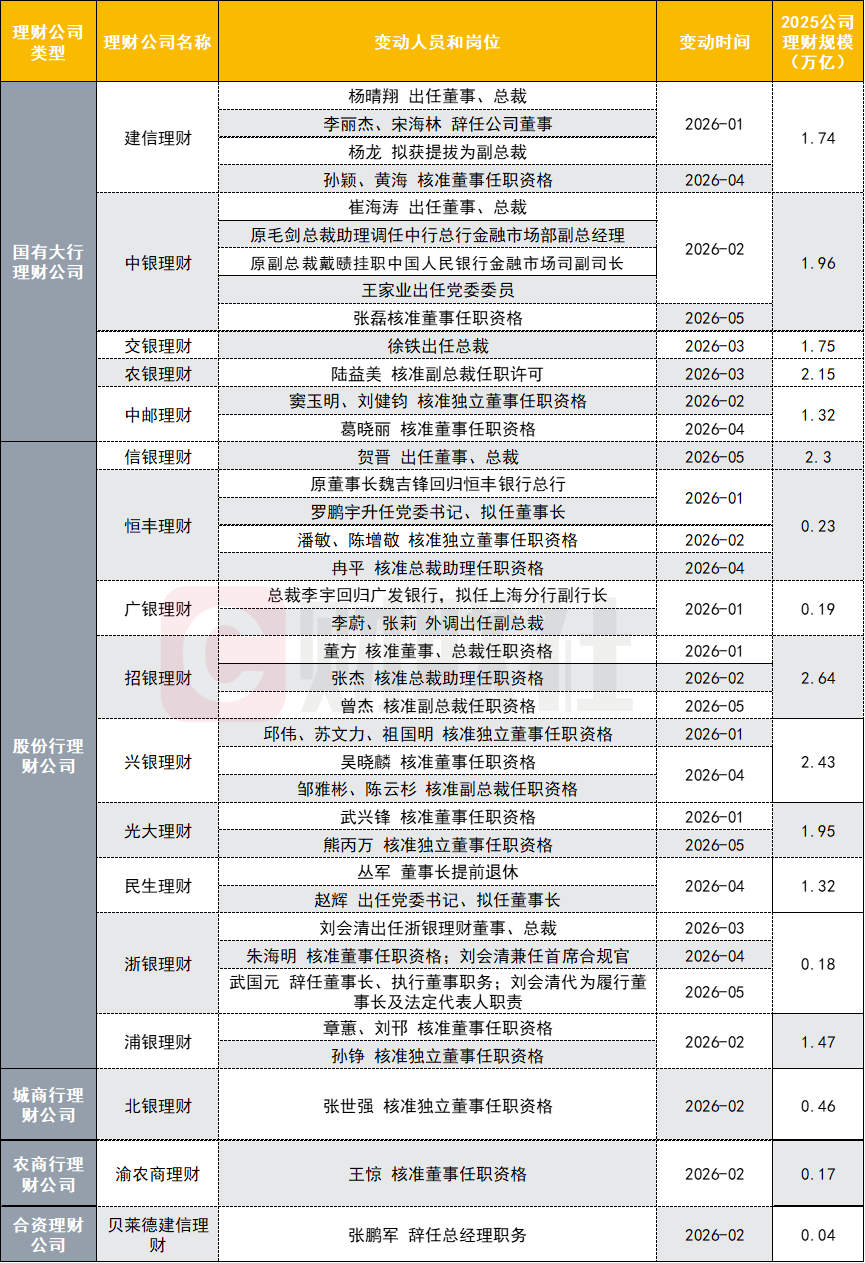

理财公司人事调整密集 年内17家机构超40人次核心管理层变动

据财联社最新公开信息整理(或不完全统计),今年以来,理财行业高管调整呈密集态势,已至少有17家理财公司出现核心管理层变动,涉及董...

-

美银高盛等投行一致预期:2026年美联储或降息两次各25基点

美国银行、高盛、摩根士丹利等多数主流投行近日调整预期,对美联储2026年的货币政策走向给出了新的判断。根据各投行最新预测,202...