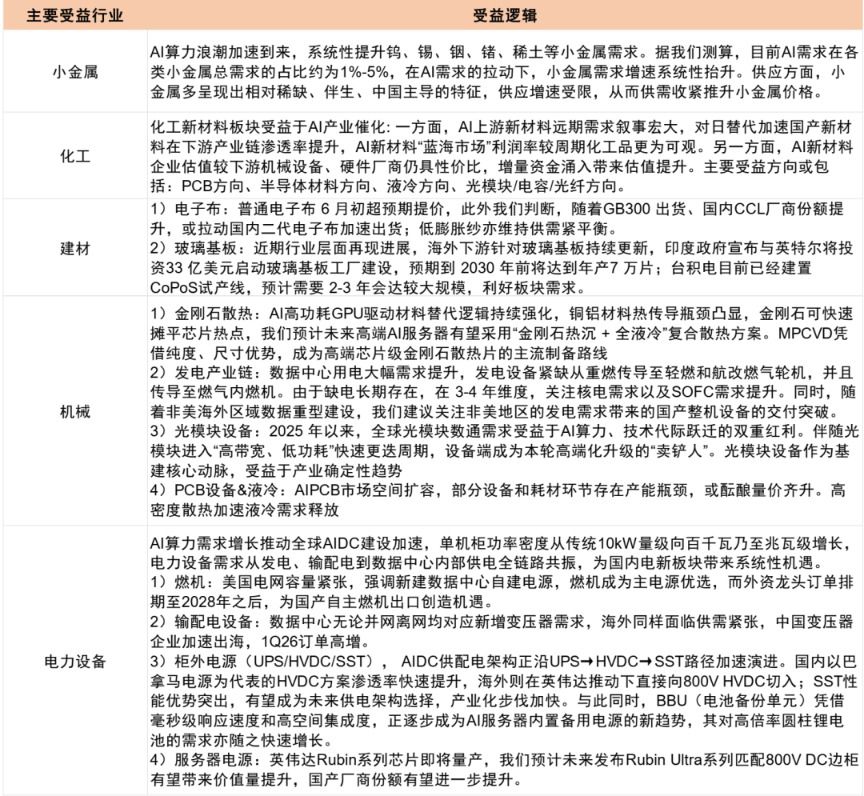

光纤价格大涨推动多企业扩产 中信建投称AI需求拉动明显

中信建投近日发布研报指出,今年以来光纤价格大幅上涨,投资回报率显著提升,已推动亨通光电、远东股份、通鼎互联、合盛硅业、大族激光等多家公司启动光棒扩产计划。研报同时认为,AI的发展对光纤的需求拉动明显,目前行业依然供不应求。

短期供需格局影响有限

尽管多家公司计划扩产,中信建投分析认为,多数公司过往光棒制造经验较少,其扩产计划能否如期推进仍需观察。此外,即使如期扩产,大部分产能释放也要在明年下半年或更晚。因此,该机构判断,对于今年甚至明年的行业供需格局影响不大,AI需求也可能更为强劲,短期内无需过度担忧。

光棒扩产背景梳理

光棒即光纤预制棒,是光纤生产中的核心原材料。其制造工艺复杂、投资门槛较高,此前主要集中在少数龙头企业手中。本次扩产潮中,合盛硅业、大族激光等企业虽跨界参与,但过往光棒制造经验有限,扩产进度存在不确定性。

- 亨通光电:光纤通信领域主要厂商,此前已具备光棒自产能力。

- 远东股份:主营电缆及智能电网产品,此次涉足光棒扩产。

- 通鼎互联:通信线缆及设备供应商,计划扩大光棒产能。

- 合盛硅业:工业硅及有机硅生产企业,跨界进入光棒领域。

- 大族激光:激光设备制造商,此次参与光棒扩产。

OpenAI发布新一代AI模型

与此同时,OpenAI发布了新一代AI模型GPT-5.6系列,包含Sol、Terra、Luna三个版本。中信建投表示继续对AI大模型保持乐观,并持续推荐AI产业链,建议持续重点配置AI算力产业链。

“我们认为,AI的发展对光纤的需求拉动明显,目前行业依然供不应求。”——中信建投研报

全文如下

中信建投:光棒扩产潮短期影响有限 GPT-5.6发布助推AI产业链

中信建投近日发布观点,指出今年以来光纤价格大幅上涨推动多家公司启动光棒扩产计划,但该机构认为扩产潮对今年乃至明年的供需格局影响有限。与此同时,OpenAI发布新一代AI模型GPT-5.6系列,中信建投对AI大模型保持乐观,建议持续重点配置AI算力产业链。

光棒扩产潮:多数产能释放需至明年下半年

今年以来光纤价格大幅上涨,投资回报率显著提升,推动亨通光电、远东股份、通鼎互联、合盛硅业、大族激光等公司启动光棒扩产计划。光棒是光纤预制棒,作为光纤制造的核心原材料,其产能扩张直接影响行业供给。

中信建投分析指出,虽然多家公司计划扩产,但部分企业过往光棒制造经验较少,能否如期扩产仍需观察;即使扩产,大部分产能释放要到明年下半年或更晚,因此对今年甚至明年的行业供需格局影响不大。

“AI的需求也可能更为强劲,因此短期内无需过度担忧。”

GPT-5.6系列发布,三个版本亮相

OpenAI发布新一代AI模型GPT-5.6系列,包含三个版本:

- Sol

- Terra

- Luna

中信建投对此保持乐观,认为AI大模型的持续迭代将进一步拉动底层基础设施需求。

持续推荐AI算力产业链

基于AI大模型进展与光通信需求的联动逻辑,中信建投建议持续重点配置AI算力产业链。AI发展对光纤的需求拉动明显,目前行业仍供不应求,算力基础设施建设中的光通信环节值得关注。

光纤扩产计划密集披露 多家公司年内启动光棒项目

自今年4月以来,多家光纤及光棒企业陆续披露扩产计划。亨通光电于4月启动内蒙二期800吨光棒扩产项目;远东股份4月公告拟募集20亿元,新建1800吨AIDC专用光纤预制棒;通鼎互联5月公告拟合资投建600吨光棒与2000万芯公里光纤;合盛硅业6月备案了3200吨光棒项目;大族激光6月25日发布公告,计划扩产2000吨光棒与6000万芯公里光纤。上述项目合计新增产能规模可观,但实际产能释放时间多集中于2025年下半年或更晚。

扩产节奏与供需错配:短期影响有限

今年以来光纤价格大幅上涨,推动行业投资回报率提升,促使厂商加速扩产。不过,多数公司过往在光棒制造环节的积累较少,能否如期完成扩产计划仍需观察。即使项目按期推进,大部分新增产能也要在明年下半年才能释放。因此,对今年及明年的行业供需格局影响有限。与此同时,AI发展对光纤需求的拉动持续增强,行业当前仍处于供不应求状态,短期内无需过度担忧。

业内人士指出,光棒是光纤生产的关键原材料,其制造技术门槛较高,新进入者的产能爬坡过程可能慢于预期。

OpenAI发布GPT-5.6系列 按核心能力分层定价

近日,OpenAI正式发布新一代AI模型GPT-5.6系列,包含Sol、Terra、Luna三个版本。旗舰版Sol在编程基准测试TerminalBench2.1中取得91.9%的成绩,网络安全能力接近ClaudeMythos5,但仅消耗后者1/3的输出token资源;生物医疗基准测试Genebench v1分数较前代提升17%。模型采取阶梯式基础定价:旗舰模型Sol输入价5美元/百万token;均衡型Terra输入价2.5美元,性能持平GPT-5.5,适合日常开发;极速型Luna输入价1美元,吞吐量提升3倍,适用于批量处理。

顶级模型与国家安全的绑定加深

Anthropic发文称,美国政府已通知公司,Mythos5可重新部署至一批负责运营和维护关键基础设施的美国机构,公司正尽快恢复相关权限,并将继续扩大开放范围。素材分析认为,顶级大模型的能力展示中明确突出网络安全与生物医疗基准测试成绩,表明AI模型的网络与生物化学能力已被战略化,模型正成为国家核心资产。这一趋势也将进一步强化AI产业链的底层算力扩容需求。

定价分层降低部署成本 企业客户顾虑缓解

GPT-5.6的梯队定价策略中,均衡型Terra性能持平前代但成本大幅下探,极速型Luna则通过高吞吐量降低了单次处理成本。这种设计打消了企业客户在复杂业务中部署AI的成本顾虑。头部厂商正通过底层架构优化推动大模型推理边际成本持续下降,加速AI应用在B端高频场景的商业化生态闭环。

分层阶梯定价策略是指将模型按能力等级划分,不同层级对应不同价格,允许客户根据任务复杂度选择性价比最优的方案。

通信及ICT行业风险提示:国际环境、关税、AI发展等多因素交织

据界面新闻消息,当前通信及ICT行业面临多重风险因素,涵盖供应链安全、关税影响、人工智能发展、市场竞争及资本开支等多个方面。以下为具体风险点梳理。

国际环境与关税风险

国际环境变化对供应链的安全和稳定产生影响,进而影响相关公司向海外拓展的进度。此外,关税影响超预期,可能进一步压缩外向型企业的利润空间。

汇率波动同样值得关注,其影响范围包括ICT设备、光模块/光器件等板块企业的汇兑收益与毛利率。

行业需求与竞争压力

- 人工智能行业发展不及预期,将影响云计算产业链相关公司的需求。

- 市场竞争加剧,导致毛利率快速下滑。

- 通信模组、智能控制器行业需求不及预期。通信模组是用于物联网设备连接网络的无线通信模块,智能控制器是智能设备的核心控制部件,其需求疲软将直接影响上游供应链。

资本开支与政策风险

数字经济和数字中国建设发展不及预期,可能拖累行业整体增长。电信运营商及云厂商的资本开支不及预期,意味着对网络设备、数据中心等基础设施的投资减少,进而影响产业链相关企业的订单与业绩。

相关文章

-

中金研报:AI行情显现扩散迹象 上游“卖铲子”领域获关注

中金公司最新研报指出,近期A股AI板块行情出现从核心方向向上游原材料及基础设施领域扩散的迹象。研报数据显示,开年以来科技成长风格...

-

中信证券:MLCC涨价潮加速 周期有望类比2017-2018年

中信证券近日发布观点指出,近期观察到MLCC行业涨价潮呈加速趋势,认为本轮周期有望延续超过一年,原厂端涨价幅度或实现翻倍甚至更高...

-

美军对伊朗境内多个目标实施新一轮打击 回应油轮遇袭事件

据央视新闻等媒体报道,美军中央司令部27日在社交媒体发布声明称,美军当天对伊朗境内多个目标实施新一轮打击。具体而言,美军战机打击...

-

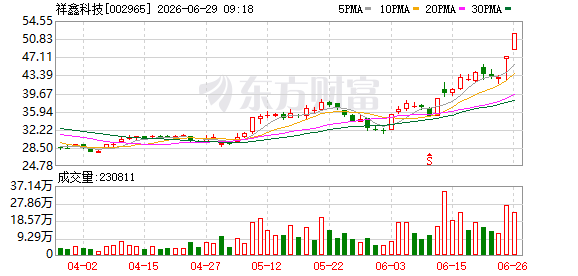

祥鑫科技拟收购液冷散热标的酷尔芯,公司提示营收占比较低及商誉风险

祥鑫科技(SZ002965)因一纸拟收购液冷散热标的公司的公告,在资本市场连续收获两个涨停板后,公司于6月28日晚间发布股票交...

-

AI算力集群功耗攀升 功率半导体厂商订单“爆满” 行业再启涨价潮

AI算力集群功耗激增正在推动功率半导体成为存储之后的产业新增长引擎,行业再度迎来一轮涨价潮。多家国产功率半导体厂商反馈,面向A...

-

ASIC芯片出货量预计2026年达770万片 市场份额45

伴随人工智能推理侧需求爆发,专用集成电路(ASIC)芯片出货量迎来加速增长。机构预测,2026年ASIC芯片出货量约为770万片...

-

美股医疗保健板块周五走高 礼来、Moderna、强生创历史新高

周五美股交易中,标普500医疗保健板块表现突出,多只头部成分股股价攀升至52周以来的最高点。其中,礼来股价上涨超过7%,突破12...

-

沪深两市融资余额单日减少超200亿元

交易所数据显示,截至6月26日,沪深两市融资余额合计为29803.45亿元,较前一交易日减少205.97亿元。其中,上交所融资余...