中金研报:AI行情扩散迹象显现 创业板指年内涨30.9%科创50涨51.2

中金公司近日发布研报指出,当前AI产业链行情呈现扩散迹象,关注上游“卖铲子”领域的再定价。报告显示,开年以来A股市场延续明显的结构性行情,科技成长风格显著跑赢,其中创业板指上涨30.9%,科创50指数上涨51.2%,AI产业链成为本轮行情的核心主线。

二季度AI板块波动放大 扩散趋势初露端倪

进入二季度后,AI板块波动有所放大。此前领涨的半导体、光模块、PCB等核心方向交易拥挤度处于历史高位水平。中金研报分析,近期行情逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散。

小金属、电子布、光纤等细分板块已录得较好表现。中金认为,在AI产业趋势持续强化背景下,现阶段行情更可能表现为风格扩散而非系统性风格切换。

“卖铲子”逻辑:AI产业链上游基础设施受关注

“卖铲子”是市场对AI产业链上游基础设施提供角色的形象比喻——如同淘金热潮中为矿工提供铲子的供应商。中金研报指出,当前关注点集中于AI产业链上游的部分细分领域,这些领域受益于AI算力扩张对原材料和基础元器件的持续需求,但此前交易拥挤度相对较低,具备再定价空间。

- 小金属:用于高性能芯片及封装材料的关键原材料

- 电子布:PCB核心增强材料,受益于AI服务器及通信设备需求

- 光纤:数据中心与5G网络基础设施的重要传输介质

中金表示,从扩散方向看,上游领域有望成为本轮AI行情深化过程中的新轮动重点,投资者可关注相关细分板块的估值修复与业绩兑现节奏。

全文如下

中金研报:AI行情现扩散迹象,上游原材料及基础设施领域受关注

中金公司近日发布研报指出,随着AI产业链成为市场核心主线,近期行情正逐步从拥挤度较高的核心硬件领域,向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散。小金属、电子布、光纤等细分板块已录得较好表现。

开年以来,科技成长风格的创业板指及科创50分别上涨30.9%和51.2%,AI产业链为核心主线。但二季度以来,AI板块波动有所放大,此前领涨的半导体、光模块、PCB等核心方向交易拥挤度处于历史高位水平。

产业链各环节业绩与市场表现分化

中金将AI产业链初步划分为上游算力基础设施、中游大模型与平台以及下游应用与终端等环节。各环节在业绩兑现能力、估值水平及交易拥挤度方面显现出明显分化。

上游算力基础设施:业绩兑现较强,但核心板块拥挤度处于阶段性高点。AI产业链上游主要包括AI芯片、存储、光模块等核心领域。1Q26电子板块盈利同比增长50.5%,产业层面科创芯片/光模块/PCB盈利同比增长200%/149%/67%。但资产价格前期的较快上行也拉升了上述领域的估值中枢。开年以来整体电子板块成交额占比最高近35%,以自由流通市值计算的换手率一度超10%。

中下游大模型与应用:长期行业空间大,但需关注当前上市企业业绩兑现与估值的匹配。中游主要包括大模型、Agent平台等方向,下游聚焦软件应用与终端。当前AI agent面向企业端的商业化正在加速,但相较于海外头部企业,国内相关领域较多尚处于投入早期,业绩兑现仍有不确定性。年初以来计算机/万得基础大模型指数换手率平均5%,低于此前高点。

哪些领域有望受益于AI行情扩散?

中金认为,AI仍为市场主线,且当下正向产业链上游原材料和基础设施领域扩散。目前AI上游领域交易拥挤度高,短期波动易被放大。近期行情正向拥挤度偏低领域扩散,主要聚焦以下细分方向:

- 小金属:关注钨、锡、铟、锗、稀土等。AI先进芯片及算力硬件迭代带动战略小金属需求持续释放,叠加供给侧政策管控及产能约束,供需缺口走阔。万得小金属指数市盈率TTM近30x,处于近十年来40%分位数以下,机构持仓集中度相对较低。

- 基础化工:关注光纤、半导体材料、液冷材料等AI新材料方向。AI算力基建扩容与硬件升级持续拉动需求,半导体材料依托产能扩张与国产替代实现稳健放量;高端光纤材料支撑算力集群高速互联。相关板块此前归属于传统化工估值体系,存在修复空间。

- 建材:关注电子布、玻璃基板等细分方向。电子布作为覆铜板和PCB的关键原材料,直接受益于AI硬件出货高增与高频PCB升级。近期电子布价格持续上涨,逐步进入基本面兑现阶段。

- 工程机械:关注金刚石散热、光模块设备、AIDC设备链等细分方向。国内AIDC智算中心大规模落地、光模块产能迭代扩张,带动AI专用设备需求全面释放。传统工程机械企业加速向AI高端算力配套转型。

- 电力设备:关注燃机、输配电设备、柜外电源、服务器电源等细分方向。当前AI数据中心功耗密度提升,算力产业用电需求高速增长,电力设备成为AI算力扩容的核心能源配套赛道。当前电力设备板块市盈率TTM约36x,处于近十年来50%分位数附近。

市场影响与策略

中金在研报中指出,AI产业链在商业化取得重要突破后,板块空间已随着基本面预期上修,未来需结合估值、供需关系紧张程度筛选。

口径解读:从上述数据看,上游核心硬件领域(如芯片、光模块)虽然业绩增速保持高位(科创芯片盈利同比增长200%),但其换手率已升至约9%-10%的历史高位,显示短期筹码集中度较高;而新扩散领域(如小金属指数市盈率处于近十年40%分位数以下)在估值上则相对具备安全边际。

中金认为,AI产业趋势持续强化背景下,现阶段行情更可能表现为风格扩散而非系统性风格切换,AI产业链上游的部分细分领域为当前关注点。

中金公司研报:AI产业链上游部分细分领域受关注

中金公司研究部近期发布研报指出,当前AI产业链中,上游部分细分领域成为市场关注焦点。该报告基于Wind数据进行分析,为投资者梳理了相关产业链环节的投资逻辑。

聚焦核心环节

报告认为,在人工智能技术快速发展的背景下,产业链上游的关键环节,特别是在算力、算法、数据等基础支撑领域中的细分方向,具备较高的关注价值。这些领域构成了AI应用落地的底层基础设施。

研报原文指出:“AI产业链上游的部分细分领域为当前关注点”,并基于市场数据和行业趋势对此判断进行了详细阐述。

逻辑拆解

研报中所指的“上游部分细分领域”,通常涵盖算力芯片、光模块、服务器、数据中心配套等硬件环节,以及AI框架、数据服务等软件环节。这些领域直接受益于下游AI应用需求的爆发式增长,其景气度与AI产业整体发展节奏高度相关。

- 算力层:包括AI训练与推理所需的GPU、ASIC等专用芯片。

- 通信层:包括支撑数据传输的高速率光模块、交换机等网络设备。

- 基础设施层:包括数据中心、散热系统、电力保障等配套服务。

市场逻辑与影响

从逻辑上推导,当AI大模型及应用进入快速发展期时,对上游算力及相关硬件的需求会持续放大,进而带动相关企业订单与业绩增长。此次中金公司研报的发布,为市场在当前阶段重点观察上游环节提供了专业视角,或对资金流向和板块关注度产生直接影响。

相关文章

-

中信建投研报:多家企业启动光棒扩产计划,AI需求支撑光纤供不应求

中信建投近日发布研报指出,随着光纤价格今年以来大幅上涨,投资回报率显著提升,亨通光电、远东股份、通鼎互联、合盛硅业、大族激光等企...

-

易方达华夏广发等多家基金公司6月26日调整业绩比较基准 第二批标尺校准落地

6月26日,易方达基金、华夏基金、广发基金、国泰基金等多家基金公司密集发布公告,宣布调整旗下部分基金产品的业绩比较基准。这是继6...

-

多家公募基金集中限购 部分产品单日申购上限调至10元

6月下旬,易方达基金、财通基金、富国基金等多家基金公司相继发布公告,对旗下部分产品实施限购措施。其中,部分产品的单日申购金额上限...

-

AI硬件投资主线推动 主动权益基金翻倍数量已达126只

今年以来,从光模块、PCB到芯片、半导体设备,AI硬件凭借产业高景气度,成为年内最核心的科技投资主线。在此背景下,一批主动权益基...

-

公募基金2024年上半年业绩“中考”收官在即 历史最佳纪录有望诞生

距离上半年最后一个交易日仅剩两个交易日,公募基金的“中考”成绩即将揭晓。根据当前业绩数据测算,2024年上半年基金整体收益水平有...

-

多只聚焦消费金融“老登”主题新基频频延期 公募低位布局博弈风格轮动

近期,多只聚焦食品消费、金融等传统板块的新发基金募集进程遇阻。业内人士透露,部分产品的募集期已连续两次延后,最终仅勉强跨过2亿元...

-

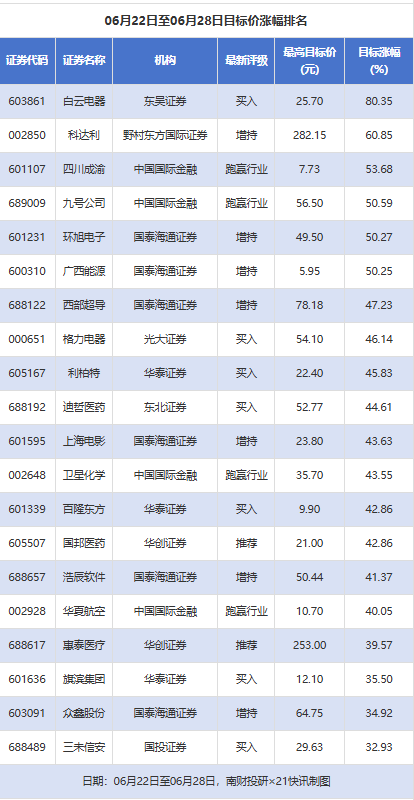

南财投研:6月22日至28日券商给出40次目标价,白云电器涨幅居首

南财投研数据显示,在6月22日至6月28日期间,券商累计向上市公司给出40次目标价。按最新收盘价计算,目标价涨幅排名居前的公司包...

-

韩国股市开盘跌幅扩大至3% 交易所启动SIDECAR机制

6月29日,日韩股市开盘表现分化,其中韩国综合指数跌幅迅速扩大至3%,当前报8148.69点。受盘中波动影响,韩国交易所已启动S...