多家银行集中发布催收外包招标 覆盖信贷信用卡等零售资产

6月11日,北京商报记者梳理发现,近期包括国有大行、股份制银行在内的多家银行密集发布催收外包服务招标公告。招标业务主要覆盖个人消费信贷、信用卡透支、个人抵押贷款等零售类不良资产,反映出银行在信贷规模扩张背景下的贷后管理压力日益增大。

招标潮覆盖面与时间线

从目前已披露的公告来看,招标主体覆盖国有大型银行、全国性股份制银行及部分头部城商行。招标内容主要为催收外包服务,部分项目要求投标方具备呼叫中心资质、数据安全管理能力及跨区域作业经验。

- 招标范围涵盖个人信贷、信用卡分期、住房抵押贷款等零售资产类别

- 招标期限多为1-2年框架协议,部分项目按月或按季考核回收率

- 投标截止日期集中在6月下旬至7月上旬

北京商报记者统计,仅2024年6月上旬,就有至少7家银行发布了催收外包招标公告,较上年同期增长约40%。

催收外包行业背景与运作模式

【信息块】催收外包:指银行将逾期贷款的催收工作委托给专业第三方催收机构,由外包方通过电话、信函、外访等方式向债务人追讨欠款。银行负责提供债权资料、设定催收策略并监督合规性,外包机构按实际回收金额收取约定比例的服务费。

当前银行信贷规模持续扩张,截至2024年一季度末,商业银行不良贷款余额约3.3万亿元,较年初增加约1200亿元。贷后催收作为资产处置的重要环节,需借助外部专业力量提升回收效率。

行业规范与合规要求

值得关注的是,此次招标公告中普遍增加了合规条款。多家银行明确提出催收外包机构需遵守《商业银行信用卡业务监督管理办法》《个人信息保护法》等规定,不得存在暴力催收、骚扰第三人、泄露客户信息等行为。

招标流程中还要求投标方提供过往催收案例、合规体系认证及信息安全等级保护证明。这标志着银行在控制催收成本的同时,正加速推动外包服务标准化。

市场影响预判

催收外包招标的密集释放,预计将带动催收服务行业短期业务量增长。但从长期视角看,合规成本上升将加速行业洗牌,具备数据安全能力与合规管理经验的大型机构有望获得更多市场份额。

银行密集发布催收外包招标 多家机构细化分层管理与资产分类标准

6月11日,北京商报记者梳理发现,包括邮储银行湖北省分行、工商银行甘肃省分行、江苏东台农商行、威海银行在内的多家机构近期接连发布催收外包招标公告,覆盖信用卡、线上贷款、零售信贷、个人抵押贷等业务。本轮招标中,多家银行依据资产类型、逾期账龄、欠款额度进行分层管理,部分银行还规定了不保底、阶梯限价的计费规则,贷后风控的颗粒度持续细化。

不同资产业务的差异化委外策略

邮储银行湖北省分行本次招标聚焦信用卡逾期委外上门清收。其规定:汽车分期、家装分期、教育分期等场景分期资产,自M1阶段总行催收无效后,开展委外上门清收;悦享分期资产自M3未摊销金额出账日起开展;欠款本金在5万元及以上的普通大额资产自M2起开展。

工商银行甘肃省分行将业务拆分为三大标段,采用“主选+备选”的供应商梯队模式。信用卡风险资产拟采用6家主选+2家备选供应商;融e借、个人抵押类不良资产拟采用4家主选+2家备选;普惠个人风险资产则采用2家主选+1家备选模式。

“对银行而言,招标委外催收服务商既是解决当下资产质量问题的高效工具,也能够通过合规筛选来对贷后管理实施升级迭代。” ——素喜智研高级研究员苏筱芮

催收委外模式面临转型:从固定采购到效果付费

区域性银行的需求更贴合本行特点。江苏东台农商行设置了服务费最高限价:若实际清收金额占委托催收金额比例高于5%,服务费不得超过清收金额的30%;该比例等于或低于5%时,服务费上限为清收金额的25%,招标不保证具体最低催收服务量。威海银行以入围招标形式遴选信用卡催收服务商,入围有效期长达3年,且需使用银行指定的催收系统。

小知识:贷后催收中的M1、M2、M3阶段,分别指逾期1个月以内、1-2个月以及3个月以上。银行通常对不同账龄的资产采用不同的催收策略:M1以内由内部团队主导;M2阶段加入委外催收;超过3个月的高账龄资产则全面外包。

在博通咨询金融行业首席分析师王蓬博看来,当前银行委外催收正从固定采购转向效果付费模式。阶梯限价以回款比例设定费率上限,虽压缩催收机构的平均收益空间,但可筛选出具备真实清收能力的供应商,推动行业从规模竞争转向效率竞争。

中小催收机构加速出清,头部服务商市场份额或将集中

伴随委外业务规模持续扩容,各家银行也在对第三方催收服务商划定严格的准入门槛。邮储银行湖北省分行明确,企业应承诺从业以来未发生过客户数据泄露行为,未被邮储银行或其他金融机构取消业务合作资格。工商银行甘肃省分行要求,若与工商银行合作过,须在最近三年没有出现重大合同违约、泄露商业秘密或技术秘密、涉“虚列支出、套取费用”等事件。

行业背景:2025年3月发布的《互联网金融个人网络消费信贷贷后催收风控指引》要求金融机构对委托的第三方催收机构至少每年进行1次评价,评价结果将作为决策调整委托范围、终止委托、续约的重要依据。这一政策正在倒逼银行重构第三方催收供应商准入体系。

素喜智研高级研究员苏筱芮指出,自主催收方面,银行对催收流程自主可控但需投入较高成本;而外包催收成本相对更低且灵活性强,但合规风险难以把控,且催收合作商违规时机构需承担连带责任。二者组合时,银行通常对短账龄业务采取自主催收,而一些长账龄等“硬骨头”资产则由外包接手。

催收外包迭代反向推动银行前端风控优化

苏商银行特约研究员武泽伟指出,未来自主催收与外包催收的配比将走向内外分层、精准协同。催收外包模式的迭代还将反向推动前端风控优化,阶梯限价、客户分群与回收率预测等实践,将促使银行在授信审批环节引入催收敏感性评分和联系稳定性评估,从源头降低失联与抗拒清收资产的比例。

相关文章

-

太空及AI公司启动IPO,市场忧虑情绪升温

市场近日关注到,以太空探索技术公司SpaceX及人工智能企业OpenAI、Anthropic为代表的一批高估值科技公司,正逐步接...

-

分析师刘敏:生猪行业处于磨底阶段 政策调控与外部冲击叠加

财信证券农业行业分析师刘敏近日在接受中国证券报记者专访时表示,国内政策持续发力进行调控,生猪行业处于磨底阶段。与此同时,近期国内...

-

华泰证券:Anthropic发布Claude Fable 5 智能指数居首位 强化Agent与视觉能力

华泰证券6月9日发布分析指出,Anthropic于当日推出新一代模型Claude Fable 5。该模型在智能水平、Agent能...

-

中信建投研报:理财子权益转型分三阶段推进,预计下半年理财规模达37-38万亿

中信建投近日发布研报指出,在利率中枢下移的背景下,理财子权益转型已势在必行。报告基于2026年前5个月的数据判断,理财产品市场拐...

-

中信建投:实体药店销售规模降幅收窄 头部企业股息率超4

中信建投发布行业研究指出,24/25年实体药店承压,但销售规模仅下降0.5%及0.6%。 该数据表明该轮调整更多为流量再分配:闭...

-

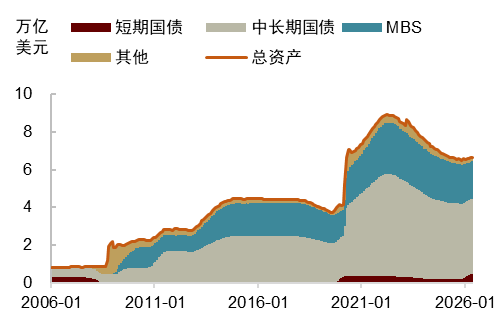

中金指出美元流动性引擎切换 AI资本开支确立内生货币扩张

中金公司近期发布分析指出,美元流动性的核心驱动机制正经历结构性转换。随着通胀预期从潜伏阶段转入显性化,以及主张缩减资产负债表的新...

-

雅克科技等六氟化钨概念股密集澄清业务进展 昊华科技披露2025年相关产品收入占比为0.13

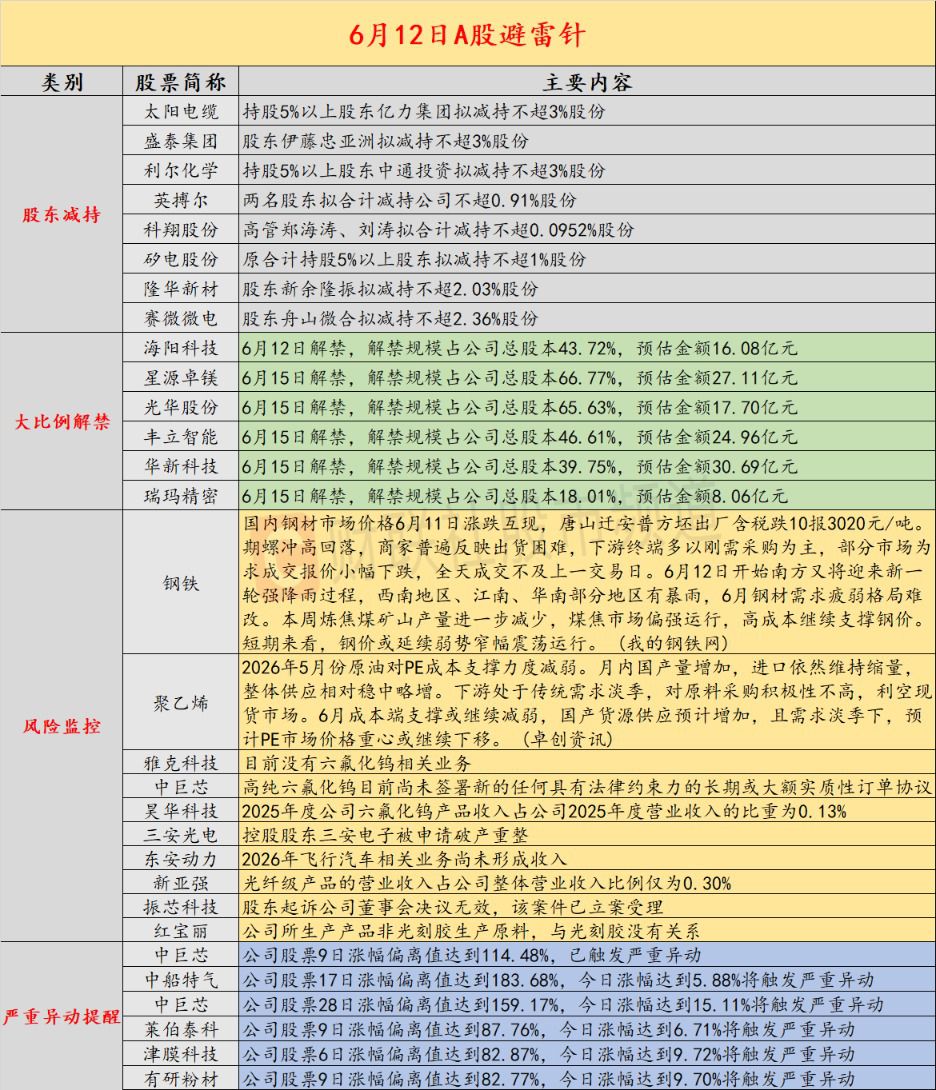

6月11日A股市场相关标的出现交易波动,多家上市公司针对近期关注的业务范畴发布澄清公告。 雅克科技、昊华科技、中巨芯、新亚强、红...

-

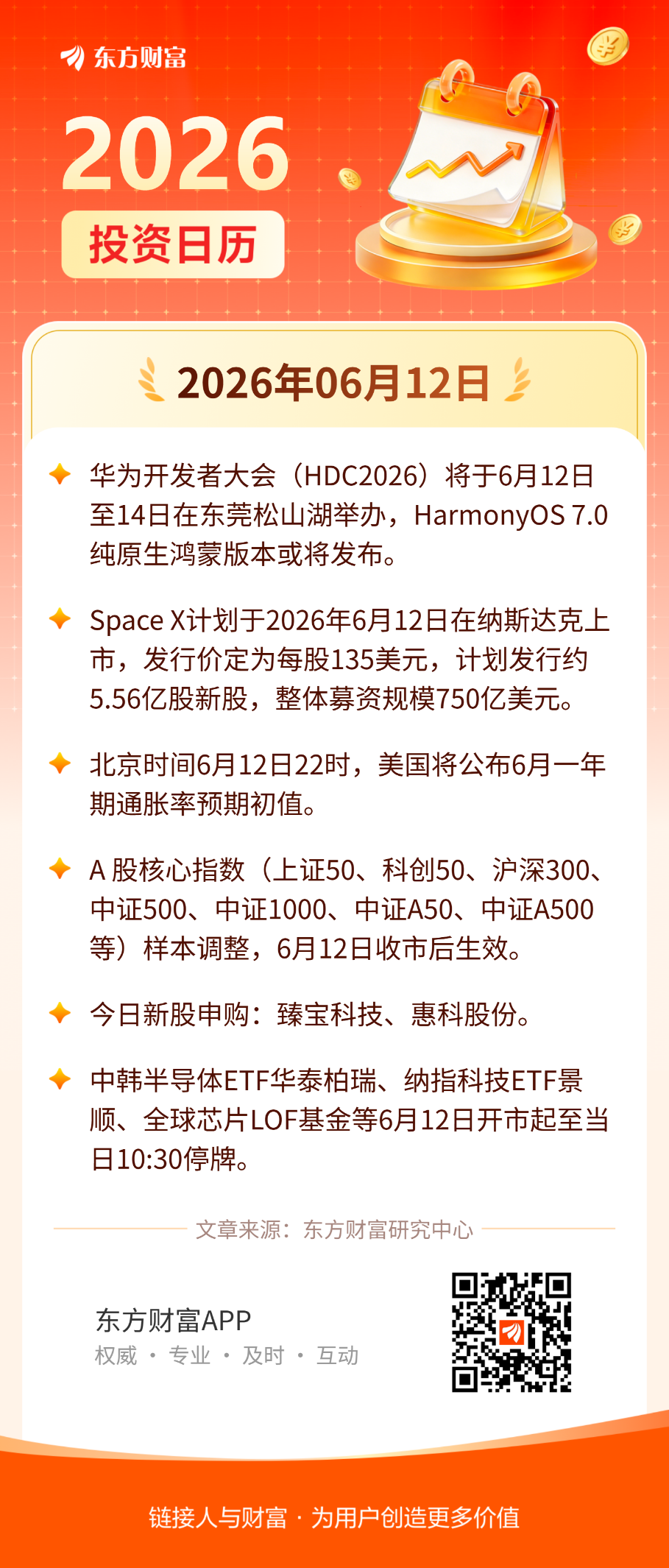

6月12日十个核心指数样本调整生效 华为开发者大会开幕 SpaceX计划募资750亿美元

6月12日,中国A股市场迎来多只核心指数样本调整生效。上证50、上证180、上证380、科创50、沪深300、中证500、中证...