多家机构年中策略聚焦宏观政策与产业机遇

六月接近尾声,多家券商及研究机构密集发布下半年投资策略。分析普遍认为,宏观政策基调的延续和对特定产业领域的扶持,将是影响下半年市场走向的关键因素。

政策环境与市场展望

机构观点显示,当前投资者普遍关注后续宏观政策的方向与力度。有策略报告指出,保持经济运行的稳定性是重要前提,产业政策的精准施策预计将为市场提供结构性线索。

下半年布局的核心脉络

从已发布的策略观点来看,机构普遍建议将政策支持明确、产业趋势向好的领域作为下半年重点布局方向。这背后的逻辑在于,积极的产业政策被视为企业发展的直接催化剂。

“产业政策”在此语境下,通常指政府为引导特定产业发展而制定的一系列干预措施,包括财政补贴、税收优惠、准入规则等,其核心目标是调整产业结构,促进经济新动能的形成。

多家公募研判下半年投资:锚定产业趋势,看好中国资产长期价值

近期市场波动中,多家公募基金对下半年投资策略进行展望。机构普遍认为,需锚定产业趋势并立足基本面选股,同时看好中国权益类资产的长期配置价值。随着全球AI产业接近商业化闭环,中国科技制造企业深度参与全球供应链,其投资吸引力持续提升。

机构看好中国资产与AI产业趋势

易方达基金基金经理李树建指出,国内宏观经济预计保持稳中有进,中国优势产业的全球份额将持续扩张。全球AI产业正接近实现商业化闭环,AI基建投资预期升温,多个上游环节出现物料紧缺和价格上涨。这意味着中国供应链的韧性和效率获得了更广泛的国际关注。

李树建表示:“当前A股和港股市场对长期配置资金的吸引力仍在持续提升。”

这一观点与外资机构的看法形成呼应。富达国际在《2026年年中投资展望》中称,AI资本开支周期仍是推动全球市场增长的重要动力。富达国际多元资产全球主管马修·奎夫则强调,中国是把握全球能源转型的重要投资市场,其硬件企业已成为全球实体AI产业链的重要力量。

联博基金分析认为,中国企业在电动车、锂电池、光伏及AI硬件等领域持续扩大全球市场份额。同时,部分行业的“反内卷”政策开始贡献实质性盈利增长。该机构建议,采取AI成长方向搭配高股息及估值合理周期板块的多元配置策略。

科技板块:从普涨走向分化,长期逻辑仍存

上半年科技板块表现强势,部分基金近一年收益显著。对于后续走势,机构见解显示出一致中的分化。平安基金基金经理要文强分析,AI产业正从内容生成向自主执行跃迁,算力建设进入“模型迭代—应用爆发—算力需求”的闭环加速期。

要文强具体看好的方向包括光通信全产业链。他指出,800G产品生命周期将超预期,NPO(近封装光学)是投资主线。NPO是一种将光引擎与交换芯片靠近封装的先进技术,旨在提升效率、降低功耗。同时,OCS(光交换)已出现爆单,DCI(数据中心互联)需求超预期。

融通基金权益投资部副总经理李进则提出了“抓住时代的贝塔才是最大的阿尔法”的观点。他认为,投资应聚焦重要行业的核心公司,AI是当下最具时代感的产业趋势,算力、PCB及上游材料、存储等细分方向中长期将维持高景气度。他预计,光模块的高速增长将持续到2030年。

不过,华夏基金提示了短期风险,认为科技板块拥挤交易可能需要消化,市场可能进入“缩圈分化”阶段,资金将向业绩最强的龙头集中。但从中长期看,AI行情的基本面逻辑依然扎实,算力需求、国产替代、业绩兑现构成三重支撑。

富国基金基金经理闫伟表示:“AI是持续10年至20年的技术革命,当前处于产业爆发早期,本轮AI行情是中国供应链首次深度参与北美主导的科技革命。”

投资视野延伸:关注复苏与估值合理板块

除了科技主线,部分基金经理将视野投向其他领域。闫伟指出,白酒、乳制品、航空等行业的盈利周期处于复苏早期。同时,新消费板块的估值已基本回归合理阶段,后续不乏亮眼机会。

总体而言,公募基金对下半年的布局思路呈现出在坚定长期产业趋势中,兼顾景气验证与估值性价比的特征。无论是AI代表的科技成长,还是处于复苏阶段的传统消费,基本面的扎实程度成为机构选股的核心锚点。

相关文章

-

多家机构旗下科创板基金上半年回报率超50

截至2026年5月末,科创板相关基金的总规模已超过3900亿元。投资数据显示,今年以来,多只主动管理和被动跟踪的基金产品取得了超...

-

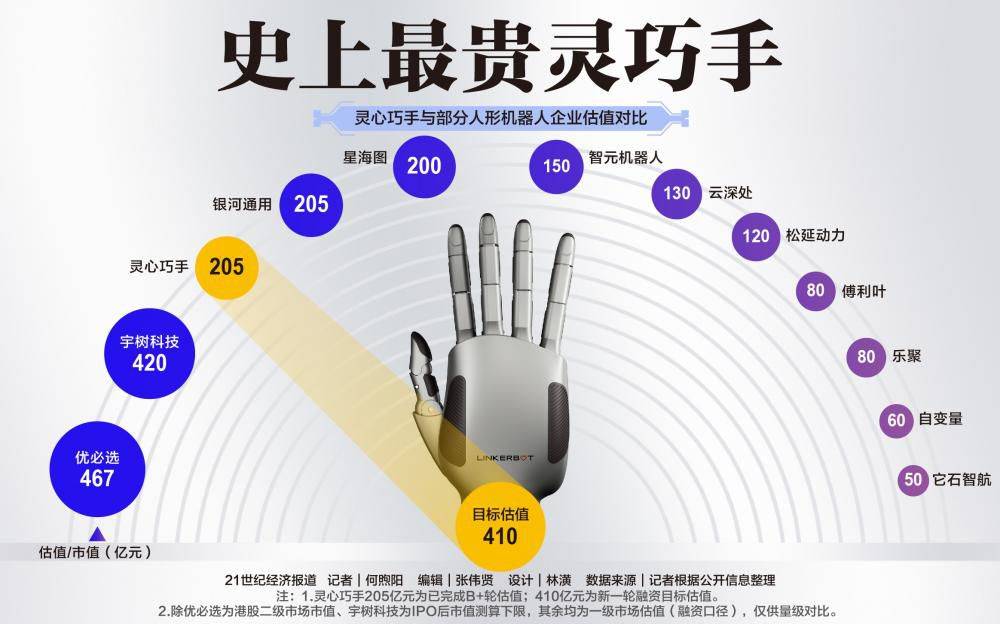

灵心巧手目标估值达60亿美元 超国内多数人形机器人整机公司

资本在人形机器人领域的追崇热点,正从整机制造迅速上移至关键执行器“灵巧手”。一位来自人形机器人整机企业的CTO透露,单只灵巧手的...

-

地方政府与产业基金等多类主体加码算力基础设施股权投资

在算力基础设施建设长期性、高资本投入及技术快速迭代的背景下,股权投资在领域内的活跃度显著提升。据了解,近期以来,包括地方国资、央...

-

央行发布公告 将于6月15日开展6000亿元逆回购操作

中国人民银行于6月12日发布公告,宣布将开展大额资金投放操作。根据公告,操作将于2026年6月15日进行,形式为买断式逆回购,数...

-

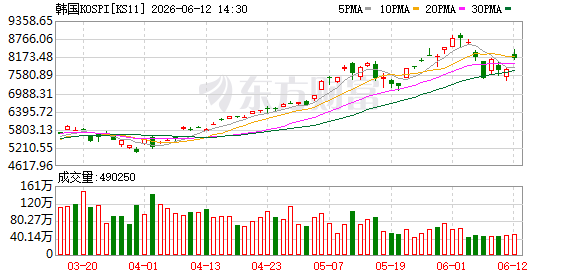

韩国券商一季度净利润4.33万亿韩元 创季度新高

韩国金融监督院6月12日发布的《2026年第一季度证券·期货公司营业业绩(暂定)》显示,该国61家证券公司今年第一季度实现净利...

-

嘉定区96个1000千瓦以上重点用户对接虚拟电厂 备战迎峰度夏需求响应

夏季用电高峰临近,上海嘉定区电力保供已启动“虚拟电厂”方案。据国网上海嘉定供电公司今日披露,截至6月11日,该区96个1000千...

-

A股6月13日19家公司发布定增公告 深南电路拟募资48.82亿元居首

据Wind数据统计,6月13日A股市场共有19家公司披露定增相关公告。其中4家公司发布了股票定增预案,9家定增预案获股东大会通过...

-

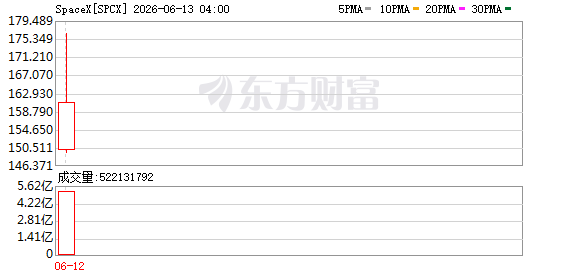

SpaceX上市首日市值达2.10万亿美元 成交额超850亿美元

美东时间周五,SpaceX在纳斯达克上市,首日股价报收近161美元/股,涨幅超19%,市值攀升至2.10万亿美元,成为美国第六...