主题投资基金风格管理新规12月1日施行 中基协发文明确

公募基金主题产品的投资运作,将在2026年底迎来规范约束。根据2026年6月12日发布的一份行业指引,主题投资基金常见的“风格漂移”问题将被全面纳入管理轨道。

半年过渡期后正式落地

中国证券投资基金业协会当天公布的《公开募集证券投资基金主题投资风格管理指引》载明,该指引自2026年12月1日起施行。从中基协的发文时点看,行业机构获得了约五个半月的准备与调整窗口。

何为主题风格漂移

“主题投资基金”指那些围绕特定经济趋势、产业方向或社会议题进行投资的基金品种。“风格漂移”则描述基金在实际运作中偏离招募说明书中约定的主题策略,将资金投向非相关领域资产的情况。

中基协作为公募基金行业的自律组织,此次发布的《指引》对其会员机构具有管理效力,旨在为基金管理人的投资行为提供一致性标准。

规则施行后,主题基金产品的投资组合将与合同约定策略保持更严格的对应关系,有利于提升产品透明度和投资者知情权保护。

纳入统一规范轨道

《指引》的出台,意味着针对主题基金风格漂移的管控将从零散状态转向全行业统一约束。未来,基金公司在设计和管理主题产品时,需确保实际持仓与投资主题的匹配性,相关偏离行为将受到规范审视。

中基协发布主题投资基金自律指引 设定80%资产投资限制 建立风格库制度

一份旨在规范主题投资基金运作的自律指引正式出炉,针对市场长期存在的“名实不符”与“风格摇摆”问题,提出了量化约束与流程化管理要求。

“风格库”成为核心制度安排

《指引》强制要求主题投资基金建立风格库,并对入库标准、更新频率及审核流程作出详细规定。

风格库入库标准应与投资方向直接相关,优先以政府机关、第三方机构等发布的数据或市场公开数据为依据。

若投资方向为行业,优先采用公开渠道可获取的行业分类。对于以自建模型作为入库标准的主题基金,基金管理人须在招募说明书中披露该模型的运行逻辑与筛选指标。界定投资范围时,不得仅使用“上下游”“未来”“可能”等含糊表述。

更新频率方面,原则上每年不超过12次,但因被动更新或证券出库调整的情形不受此限制。

托管人审核与监督职责细化

基金管理人须在主题投资基金成立后10个交易日内,向基金托管人首次发送风格库。后续按双方商定的频率发送更新,托管人须在5个交易日内完成审查。

若托管人发现入库证券不符合基金合同约定,可发出书面提示要求撤出。基金管理人应在10个交易日内确认同意或发送调整后的风格库。若坚持纳入,基金管理人须提供书面说明,托管人可将该证券作入库处理,但需同时向中国证监会派出机构和中基协报告。

托管人还需持续监督基金投资于已审核风格库证券的比例。若连续10个交易日(QDII基金为30个工作日)低于非现金资产的80%,托管人同样须履行报告义务。

明确适用范围与排除对象

《指引》首先对主题投资基金给出定义:基金合同中约定,不低于80%的非现金基金资产投资于特定方向的基金即属于此类。特定方向涵盖特定市值、行业、主题、市场板块、地域、资产类别(如企业债、同业存单)等。

该比例是判断基金是否适用《指引》的核心依据。若合同未作此类约定或约定不一致,则不在规制范围内。指数基金(含指数增强、ETF联接等)以及公开募集不动产投资信托基金(REITs)明确不受此指引约束。

《指引》强调,主题投资基金名称须与合同约定的投资方向保持一致,防止出现名称与持仓不符的情形。

基金经理行为纳入考核

在人员管理层面,《指引》要求基金管理人确保研究人员与合规风控人员的独立性,加强对基金经理投资交易行为的监控与评估。

将严重偏离投资方向的情形纳入负面考核指标。

这意味着,若基金经理长期放任持仓大幅偏离约定主题方向,其个人绩效评价将直接承压。结合此前关于业绩比较基准的监管要求,投资风格纪律约束已与薪酬激励形成关联。

对于投资集中度过高、集中投向单一细分领域等情形,管理人须建立内部管理机制,实施差异化管理。

存量产品整改安排

关于存量基金影响,《指引》设定了明确的整改路径。

需要整改的产品主要是那些在基金合同中未能以可识别或可量化方式约定投资风格及风格库入库标准的基金。整改方式为在不改变既有约定的前提下,通过招募说明书等文件补充说明和细化标准。

《指引》自2026年12月1日起施行,存量基金在施行后12个月内完成整改。这意味着从当前至最终整改截止日,行业有约17个月的调整窗口。中基协表示此举意在避免引发持仓调整和市场波动,保证新规平稳落地。

全篇指引共六章二十七条,并附有风格库模板,从适用范围、基本要求、管理人管理、托管人监督以及自律管理五个维度,形成了对主题投资基金的闭环约束体系。

文章来源:21世纪经济报道

相关文章

-

部分基金经理三季度持仓变动信息更新

近期,部分A股上市公司更新的前十大流通股东信息,披露了张坤、徐彦、杨锐文等知名基金经理在相关产品的持仓变动情况。 多家公司股东名...

-

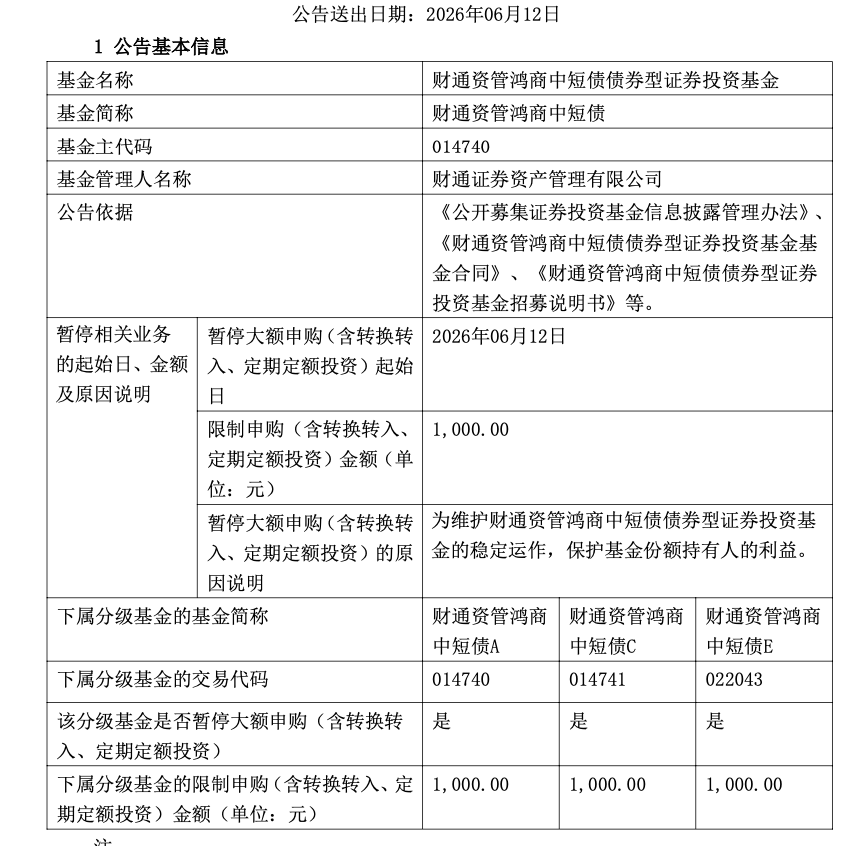

超百只公募基金近一个月开启限购,债基单日16只集中加入

近一个月内,中国公募基金市场掀起一波“限购潮”。截至6月12日,已有超过100只公募基金先后发布“暂停大额申购”公告。此次限购涉...

-

多家机构年中策略聚焦宏观政策与产业机遇

六月接近尾声,多家券商及研究机构密集发布下半年投资策略。分析普遍认为,宏观政策基调的延续和对特定产业领域的扶持,将是影响下半年市...

-

多家机构旗下科创板基金上半年回报率超50

截至2026年5月末,科创板相关基金的总规模已超过3900亿元。投资数据显示,今年以来,多只主动管理和被动跟踪的基金产品取得了超...

-

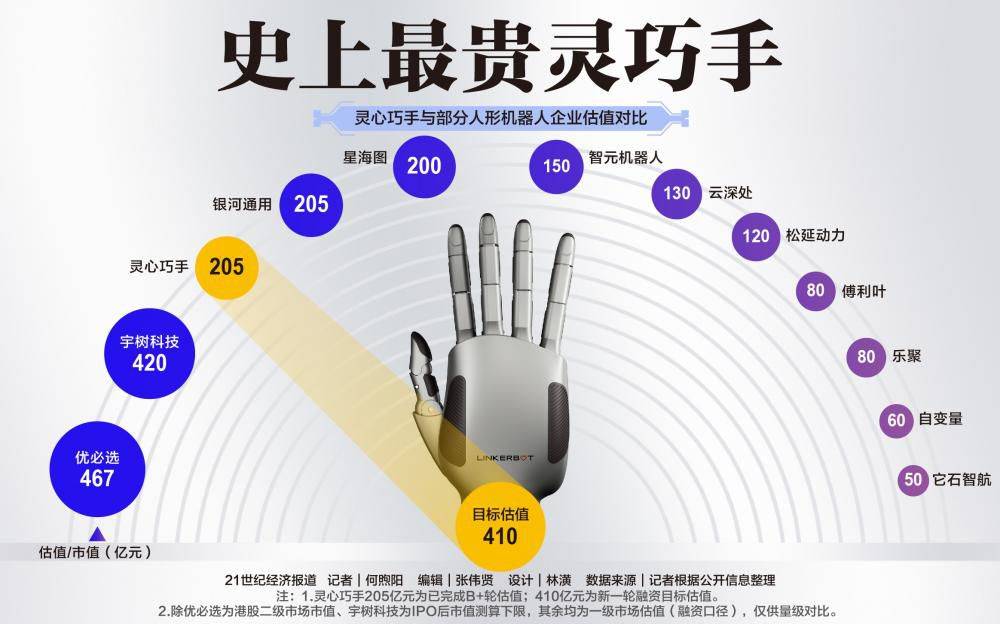

灵心巧手目标估值达60亿美元 超国内多数人形机器人整机公司

资本在人形机器人领域的追崇热点,正从整机制造迅速上移至关键执行器“灵巧手”。一位来自人形机器人整机企业的CTO透露,单只灵巧手的...

-

地方政府与产业基金等多类主体加码算力基础设施股权投资

在算力基础设施建设长期性、高资本投入及技术快速迭代的背景下,股权投资在领域内的活跃度显著提升。据了解,近期以来,包括地方国资、央...

-

央行发布公告 将于6月15日开展6000亿元逆回购操作

中国人民银行于6月12日发布公告,宣布将开展大额资金投放操作。根据公告,操作将于2026年6月15日进行,形式为买断式逆回购,数...

-

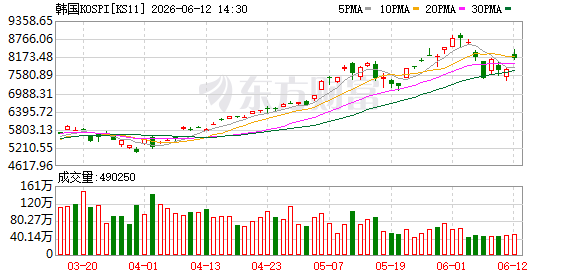

韩国券商一季度净利润4.33万亿韩元 创季度新高

韩国金融监督院6月12日发布的《2026年第一季度证券·期货公司营业业绩(暂定)》显示,该国61家证券公司今年第一季度实现净利...