央行5月金融数据公布:社融增量2.03万亿元,M1增速回升至5.5

6月12日,中国人民银行发布2026年5月金融统计数据报告。数据显示,5月社会融资规模增量为2.03万亿元,较上年同期少增2607亿元。广义货币(M2)同比增长8.6%,增速与前值持平;狭义货币(M1)同比增长5.5%,较前值5.0%有所上升。金融机构当月新增人民币贷款5200亿元,同比少增1000亿元。

货币供应:M1增速反弹,存款搬家现象持续

数据显示,5月M1增速较上月提升0.5个百分点。分析认为,当月M1增速上行可能受两方面因素影响:一方面,5月房地产销售数据同比基本持平,居民资金通过购房回流企业可能边际改善;另一方面,当月制造业PMI录得50.0%,虽然部分企业景气指数连续回落,但销售、投资等前瞻指数有所上行,企业资金活跃度可能边际改善。

M1在5月通常波动较大,过去五年其当月新增额分别为9627亿元、1.03万亿元、3945亿元、-1.07万亿元和-2269亿元。

与M1走势不同,M2增速保持平稳。在贷款增速回落、信贷派生货币减少的背景下,M2增速持平可能受到银行外汇占款同比多增和财政支出节奏较快等派生渠道的支撑。

金融机构人民币存款新增1.77万亿元,其中居民存款减少1100亿元,企业存款减少1700亿元,而非银行业金融机构存款增加1.14万亿元。

值得注意的是,居民存款“搬家”迹象已持续显现。数据显示,自2025年二季度以来,居民存款增速从10.7%持续回落至约7.5%,其与M2增速的剪刀差持续收缩,并已连续五个月为负值。这部分资金主要流向了企业和非银领域。非银存款滚动12个月求和数呈上行趋势,表明股市的赚钱效应带动了居民储蓄流入资本市场。同时,企业存款增速也在缓慢修复,其与居民存款增速的剪刀差呈现上升态势,反映出居民资金正通过消费、投资等渠道回流至企业端。

社融与信贷:结构分化,票据融资成支撑

5月社会融资规模增量同比少增,增速降至7.7%,较前值的7.8%略有下滑。从结构分解来看,人民币贷款、外币贷款及政府债券融资是主要的拖累项,而企业直接融资和表外融资则提供了重要支撑。

- 对实体经济发放的人民币贷款同比少增913亿元。

- 政府债券融资同比少增2362亿元,其同比增速为15.12%,较前值15.64%回落。

- 企业直接融资和表外融资合计同比多增(少减)约799亿元。

在贷款方面,5月新增人民币贷款同比少增,且结构呈现分化。居民部门贷款整体同比少增1949亿元,其中短期和中长期贷款均表现疲弱。企业部门贷款同比多增主要依赖票据融资的支撑,当月票据融资新增5570亿元,同比多增4824亿元。结合5月末票据利率明显下行的市场表现,分析认为可能存在一定的票据冲量现象。

5月企业中长期贷款表现较弱,同比少增3500亿元。有效社融(中长期贷款+委托+信托+直接融资)增速为4.96%,环比上月下行。

政策展望:通胀走势或成关键变量

分析指出,当前货币政策更加强调“灵活”。在输入型通胀压力上行阶段,全面降息降准可能需要等待。2026年3月,多项价格指标同比转正,短期处于输入型通胀攀升期。

“PPI”即工业生产者出厂价格指数,是衡量工业企业产品出厂价格变动趋势和程度的指数。其走势对货币政策决策有重要参考价值。

基于对通胀的不同假设,报告勾勒了两种货币政策情景。在基准情形下,若国际油价中枢可控,PPI同比可能在7月见顶,此后输入型通胀压力消退。届时,为应对可能走弱的经济增长动能和就业市场压力,宏观政策有望再次转向稳增长,三季度可能成为降息、降准的重要时间窗口。

在高版情形下,若全球地缘冲突导致能源资源品价格轮番上涨,PPI爬升期可能延长。历史上,PPI的爬坡期平均持续约23个月。在此情形下,保持物价稳定将成为货币政策的首要目标,年内总量宽松工具落地的概率较低,央行可能更倾向于使用结构性货币政策工具对特定领域提供定向支持。

总体来看,从居民到企业和非银机构的资金循环正在重启,这为经济内循环的改善积蓄了动能。虽然这一过程是慢变量,但被视为一个积极信号。分析认为,中国内生经济动能的走强,将让政策更有底气从“超常规逆周期”调节,逐步转向以产业政策为主导的阶段。

央行发布2026年5月金融数据 M1增速回升至5.5%

2026年6月12日,中国人民银行发布了2026年5月的金融统计数据报告。数据显示,广义货币M2同比增长8.6%,增速与前一个月持平;狭义货币M1同比增长5.5%,较前一个月5.0%的增速有所加快。社会融资规模和信贷增长则呈现边际收敛态势。

社融信贷同比少增 资金循环结构生变

5月份,社会融资规模增量为2.03万亿元,比2025年同期减少2607亿元,社融存量同比增速为7.7%,略低于前值7.8%。金融机构新增人民币贷款5200亿元,同比少增1000亿元,贷款增速从前一个月的5.6%微降至5.5%。

5月M1同比增速录得5.5%,较前值5.0%有所上行;M2同比增速为8.6%,与前值持平。

在总量数据之外,一个从居民部门向企业和非银行金融机构转移的资金循环路径,正在显示重启的迹象。业内人士认为,这种内部循环的改善,可能正在为经济内生动能的积蓄提供新的支点。

居民存款“搬家”迹象明显 流向企业与资本市场

报告指出,自2025年第二季度以来,可以观察到较为明显的居民存款搬家现象。居民存款的同比增速从10.7%持续回落至约7.5%。更为关键的是,居民存款增速与M2增速之间的差距持续收缩,并且已经连续五个月保持在负值区间。M2反映的是整个经济体的潜在购买力,当其增速超过居民存款增速时,通常意味着更多资金活跃在居民储蓄账户之外。

这些流出的居民存款,主要流向了两个方向。一方面,非银行金融机构新增存款的12个月滚动加总数据呈现上行趋势,表明股市的赚钱效应正在吸引居民资金进入资本市场。另一方面,企业存款的增速也在经历缓慢修复,企业与居民存款增速之间的差距呈现扩大趋势,显示居民资金正通过消费、投资等渠道回流至企业端。

M1增速上行受多因素推动

具体到货币供应,M1增速的快速回升值得关注。5月M1增加3066亿元。观察历史数据,M1在5月份通常表现出较大的波动性,难以准确预测。过去五年中,M1在5月份的当月新增额分别为9627亿元、1.03万亿元、3945亿元、-1.07万亿元和-2269亿元。

本月M1增速上行可能主要源于两方面因素。其一,5月份房地产销售数据同比基本持平,居民通过购房将资金转移至房企的流程可能带来了边际改善。其二,尽管BCI中国企业经营状况指数连续四个月回落,但5月份制造业采购经理指数(PMI)达到50.0%的荣枯线,且BCI的企业销售、投资、招工前瞻指数均在本月上行,这可能意味着企业资金的活化程度有所提升。

内生动力积蓄 政策或有新考量

从居民到企业和非银机构的资金循环重启,同时伴随可能产生的财富效应,被认为有助于居民信心的改善,从而形成一个正向循环。尽管目前这一进程仍处于初始阶段,且变化相对缓慢,但被视作一个积极的信号。

分析认为,这种内生经济动能的逐步走强,将为中国政府调整宏观政策提供更多空间和底气。未来,中国的经济增长有望逐步从依赖政策刺激的周期,转向由内生动力驱动的新阶段。

央行数据显示M2增速维持稳定,非银存款增长显著

近期货币政策数据显示,M2增速在特定月份保持了稳定。在市场关注的多个货币派生渠道中,多个因素的结构性变化对货币总量产生了不同方向的影响,金融机构存款变化也显示出不同部门的存款行为存在分化。

贷款派生放缓与财政因素支撑

数据显示,本月贷款增速处于回落状态,这种趋势导致由信贷派生的货币供给相应减少。然而,M2增速最终得以持平,这或许得到了另外两个货币派生渠道的支撑。

分析指出,支持因素主要来自两方面:一是银行外汇占款同比多增,增加了货币派生;二是财政支出节奏可能较快,其派生的货币增加。

外汇占款方面,4月其他存款性公司和央行的外汇占款两者合计增加2023亿元。当时人民币升值的背景下,有观点认为这一趋势可能在接下来的5月得以延续,从而为货币供应提供支持。货币派生是理解M2变化的重要概念,它描述了中央银行或商业银行通过信贷投放、购买外汇等行为向经济体注入基础货币,并经过银行体系的存贷循环不断放大,最终形成广义货币供应量(M2)的整个过程。

机构存款变动呈现结构性特征

同时,金融机构层面的存款数据也揭示了资金流向的变化。根据公开数据,5月金融机构人民币存款新增1.77万亿元。具体到部门来看,呈现出居民和企业存款减少,而非银行业金融机构存款大幅增加的局面。

- 居民存款减少1100亿元

- 企业存款减少1700亿元

- 非银行业金融机构存款增加1.14万亿元

从同比变化来看,5月金融机构新增人民币存款同比少增4100亿元。进一步拆解可发现,不同部门的存款增长情况差异显著:

- 居民存款同比少增5800亿元

- 企业存款同比多增2476亿元

- 非银行业金融机构存款同比少增500亿元

居民部门存款同比显著少增,而企业存款实现了同比多增,这或许反映了在经济活动恢复过程中,资金从居民储蓄向企业运营流动的转变。非银行业金融机构存款的较大体量增长,也表明金融市场资金相对充裕,这可能对整体流动性环境构成影响。

5月新增社融2.03万亿元,同比少增2607亿元

5月金融数据显示,当月社会融资规模(社融)增量为2.03万亿元,较去年同期减少2607亿元。结构性分化成为本月特点,信贷与政府债券成为主要拖累项,而企业直接融资和表外融资则提供了正向支撑。

信贷与政府债成少增主因

从社融结构看,构成同比少增的三个方面分别是:对实体经济发放的人民币贷款、外币贷款以及政府债券净融资。其中,人民币贷款少增913亿元,外币贷款少增17亿元,而政府债券净融资同比少增量最大,达到2362亿元。

政府债券融资同比增长15.12%,增速较前月15.64%有所回落。

政府债券融资增速的小幅回落,对整体社融增速形成一定影响。数据显示,剔除政府债务融资后的社融增速为5.74%,比前值5.75%微降。

企业直接融资与表外融资提供支撑

在主要项目同比下滑的同时,企业直接融资(包括股票和债券融资)以及未贴现银行承兑汇票、信托贷款、委托贷款构成的表外融资成为稳定因素。

企业直接融资和表外融资分别同比多增(或少减)364亿元和435亿元。

这表明企业在传统信贷渠道之外,对直接融资市场的利用有所增加。

有效融资需求指标回落

一个反映实体经济中长期资金需求的关键指标——有效社融增速也出现环比下行。该指标通常通过中长期贷款、委托贷款、信托贷款及直接融资的总增速来衡量。

5月有效社融增速为4.96%,低于前值的5.14%。

有效社融增速的下降,可能意味着在信贷供给存在结构性问题,或在经济活跃度层面有所体现。

“社会融资规模”是衡量一定时期内实体经济从金融体系获得的资金总额的指标。它是全面反映金融对实体经济资金支持的统计数据,对于研判宏观经济和货币政策有重要意义。此次政府债券融资的少增,直接拉低了整体社融存量增速。

4月人民币贷款减少100亿元,票据融资成主要支撑

相关数据显示,4月金融机构人民币贷款出现回落,票据融资成为当月新增贷款的主要支撑因素,而居民及企业部分领域的信贷需求则有所收缩。

票据融资显著多增

在各类贷款中,票据融资的表现较为突出。数据显示,4月票据融资比去年同期增加了4088亿元。

企业短贷和票据融资则比去年同期有所增长,分别同比少减200亿元和同比多增4088亿元。

票据融资指的是银行以承兑汇票为质押向企业提供的短期资金融通,其数据变化通常被视为反映银行短期信贷投放意愿和市场流动性状况的指标之一。

居民与企业中长期贷款同比减少

与票据融资的增长形成对比的是,居民和企业部门的中长期贷款均同比减少。

- 居民中长期贷款同比多减2177亿元。

- 居民短贷同比多减443亿元。

- 企业中长贷同比少增6600亿元。

综合来看,4月居民信贷同比少增2620亿元,企业信贷的同比少增主要受到企业中长贷的拖累。非银贷款则与去年同期基本持平,同比增加111亿元。

此类贷款结构的变化,反映出当月实体经济中部分主体的长期投融资活动可能趋于谨慎,对银行体系的整体信贷投放结构产生了直接影响。

5月金融数据出炉:企业直接融资同比多增,货币政策强调“灵活”

根据一份源自银河证券的分析,5月社会融资规模的结构在分项上呈现不同特点。企业直接融资渠道同比有所改善,而政府融资规模则同比减少。

企业直接融资情况

具体来看,5月企业债券融资新增1715亿元,这一数据与去年同期相比多增了219亿元。与此同时,股票融资新增297亿元,同比多增145亿元。报告指出,央行两项支持资本市场的工具有望持续推动股票融资的增长。

在债券市场内部,结构分化明显。分析提及,当月城投债连续14个月处于负增长状态,Wind口径的城投债净融资额约为-537亿元。相比之下,科技创新债券净融资额约为460亿元,但其发行速度在当月有所减缓。

政府与表外融资表现

政府融资方面,5月政府债券净融资为1.22万亿元,同比少增2362亿元。根据Wind统计的数据,5月政府债券总发行量约为2.21万亿元。其中,国债发行量约1.41万亿元,地方政府债发行量约8047亿元。在地方政府债中,特殊再融资债券发行了2457亿元,新增专项债发行了1608亿元。

表外融资在5月减少了722亿元,不过同比少减435亿元。分项来看,委托贷款同比少减75亿元,信托贷款同比少增120亿元,未贴现银行承兑汇票则同比少减480亿元。

5月政府债券净融资为1.22万亿元,同比少增2362亿元。

货币政策展望与情景分析

报告对未来货币政策进行了展望,认为当前阶段货币政策更加强调“灵活”。在输入型通胀压力上行的环境下,全面降息降准仍需等待。分析中提到的“输入型通胀”是指由于国外原材料、能源等成本上涨,通过进口传导至国内所引起的物价上涨压力。

报告设定了两种主要情景。基准情形下,假设霍尔木兹海峡通航等因素使油价稳定,生产者价格指数同比增幅在7月达到顶峰,此后压力开始消退。那么,从8月开始,随着出口可能走弱、经济增长动能放缓以及部分行业成本压力难以转嫁,宏观政策可能再次转向稳定增长和就业。这将为降息降准打开空间,三季度可能成为重要窗口期。

- 预计可能降息10-20个基点。

- 可能降准50个基点。

高版情形下,若全球地缘冲突导致能源资源品持续上涨,生产者价格指数顶部可能延后至2027年。报告回顾了历史数据,指出历史上5次生产者价格指数上升期平均持续约23个月。在此情形下,保持物价稳定将成为货币政策的首要目标,年内落地总量宽松工具的概率较低。央行可能会积极运用结构性货币政策工具,对中小企业、绿色能源等重点领域进行定向支持。

政策目标与观察指标

报告分析,货币政策的最终目标可能在“稳定物价”和“促进经济增长、充分就业”之间切换。当前,输入型通胀的攀升使货币政策操作趋向审慎。

这份分析认为,以降低一般加权贷款利率为目标的政策工具依然值得期待,但其落地时机取决于生产者价格指数的走势。若消费者价格指数同比涨幅年内突破2%,则需要关注央行政策目标的潜在变化。

相关文章

-

券商策略报告:当前市场再平衡过程与2025年11月具备可比性

一份券商策略报告近日发布观点,将当前5月中旬以来的市场调整与本轮牛市中2025年11月的调整阶段进行类比。报告指出,近期市场的核...

-

央行数据:5月M2增速持平于8.6%,新增信贷连续五个月同比多增

人民银行于2026年6月12日公布了最新金融统计数据。数据显示,5月末广义货币(M2)同比增长8.6%,与4月末持平。狭义货币(...

-

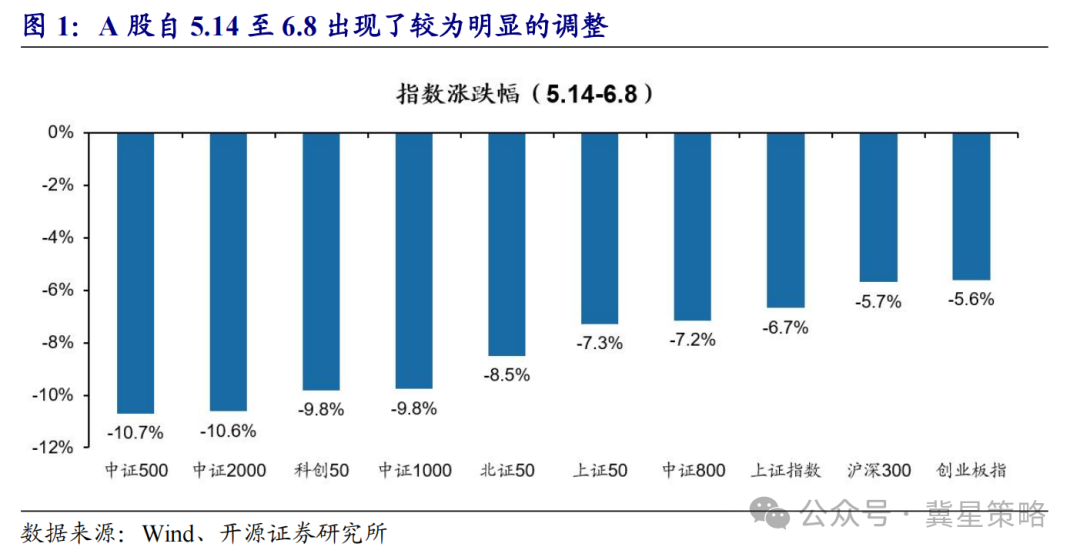

海通证券发布策略观点:分析A股短期调整结束动因与当前市场态势

近日,海通证券发布市场策略报告,系统分析了牛市环境中短期调整结束的主要驱动因素,并对当前A股市场态势及配置主线进行了研判。报告指...

-

外贸结构升级推动定价逻辑调整 产业链竞争力成为市场新焦点

中国外贸结构的持续升级正在重塑资本市场的定价逻辑。市场分析指出,当前定价重心已从单一的出口总量扩张,转向对产业链整体竞争力的评...

-

本周市场宽基指数轮动调整 创业板指进入区间震荡阶段

本周市场出现明显波动,科技成长板块多数回调,而权重指数表现相对较强。随着创业板指跌破日线趋势指标,全市场主要宽基指数已相继进入调...

-

第一届工业用品大会在上海举办 同期发布《2026年中国工业用品制造与流通报告

以“创新驱动产业协同价值跃迁”为主题的工业用品大会(CISS 2026 12日在上海召开。中国机械工业联合会、中国信息协会产业互...

-

中国石化长沙两座加能站增设宠物生活馆 宠物殡葬从业者称行业门槛高于预期

中国石化近期在湖南长沙银杉加能站与浏阳河加能站开设宠物生活馆,这一跨界动作将宠物服务赛道再次推至台前。有网友评论认为,宠物经济的...

-

SpaceX上市首日市值突破2万亿美元,全球央行决议周来袭

本周美股三大指数全线收涨,SpaceX完成史上规模最大的首次公开募股。未来一周,美联储、英国央行、日本央行等多家主要央行将陆续公...