A股钼业板块连续两日现涨停潮,多家公司股价封板

6月11日至12日,A股市场钼业相关板块表现抢眼,多家上市公司股价出现连续涨停。行情的直接催化因素是存储芯片行业的一项技术革新。

SK海力士宣布技术突破,验证375层NAND闪存

在此次行情爆发前夕,存储芯片巨头SK海力士宣布完成了一项重要的生产验证。该公司表示,其已成功完成了375层NAND闪存的生产验证工作,并计划在后续正式启动量产。这一消息成为资本市场关注焦点。

SK海力士宣布完成375层NAND闪存生产验证、后续将正式量产。

技术革新:“以钼代钨”引发上游材料市场预期

SK海力士此次技术验证的关键点之一,在于其采用了“以钼代钨”的工艺路线。钨是一种稀有高熔点金属,常用于半导体、照明等领域。“以钌代钼”是业界此前探索的方向,而SK海力士宣布的路线则进一步指向了钼。这意味着新一代高密度存储芯片的制造,可能增加对钼金属或其相关材料的需求。

钼板块上市公司股价集体走强

受上述技术革新预期的影响,A股市场对钼金属的未来供需格局产生了新的判断,相关上市公司股价应声大涨。金钼股份和盛龙股份在6月11日和12日连续两个交易日收获涨停。6月12日,洛阳钼业、安泰科技等公司的股价也同步封住涨停板,带动了板块的集体爆发。市场分析认为,若“以钼代钨”技术路线在存储芯片行业大规模应用,将为上游钼产业带来新的增长空间。

SK海力士375层NAND验证完成引爆A股钼板块 机构称市场将维持高位震荡

2026年6月,全球存储芯片技术迭代的一则官宣,直接点燃了A股市场对钼金属的热情。在SK海力士宣布完成375层NAND验证并计划年底量产的次日,金钼股份、盛龙股份等多只钼概念股强势涨停。尽管随后钼价并未因此消息继续冲高,但行业分析师普遍认为,在供给刚性收缩与钢铁等核心需求支撑下,2026年钼市将维持高位震荡格局,原生钼矿企业将充分受益于高钼价环境。

技术革新点燃二级市场行情

6月11日,SK海力士关于375层NAND闪存生产验证完成的声明,成为本次A股钼板块集体爆发的直接导火索。此次技术迭代的核心在于使用电阻更低的钼材料替代传统钨材料制作“字线”,以加快数据读写速度。这并非孤例,半导体设备商泛林的副总裁也公开表示,300层以上的NAND,钼是唯一方案。

受此消息影响,6月12日,金钼股份、盛龙股份收获2连板,收盘价分别为25.52元和27.74元,安泰科技、洛阳钼业也封住涨停板。

市场对于以钼代钨在半导体领域的应用前景展开了乐观展望。但此前,金钼股份曾因“大额订单小作文”等市场传闻经历股价剧烈波动,公司在5月底澄清后股价一度跌停,显示出二级市场对相关消息的敏感。

钼价高位运行的核心逻辑在供需

事实上,本次存储芯片的技术热点并未立即推高现货市场。数据显示,6月11日,国内钼铁均价甚至单日下跌了4000元/吨,跌至31.4万元/吨。这反映出,当前支撑钼价处于近三年高位的核心驱动力,并非来自半导体领域。

富宝资讯分析师张秀华指出,钼市达到高点的根本原因在于“供给刚性收缩、需求结构性爆发”。据其分析,1到4月国内样本钢厂钼铁招标量同比增长了10.37%,而中国钼市库存消费比已降至不足1个月(约22-23天)的历史低位。供给受限而需求稳健,导致市场缺口增大。

上海钢联钼业分析师田思诺也认为,目前钢铁行业仍是钼需求的核心支撑,特钢、风电等领域需求稳固。高端特钢、光伏HJT靶材等领域的持续放量,构成了结构性支撑。相比之下,半导体用钼虽增速亮眼,但整体体量偏小,短期内尚无法主导钼价行情。

原生钼企业绩弹性显著

行业格局决定了不同企业的受益程度。钼矿主要分为原生钼矿和伴生钼矿。原生钼矿以钼为主要开采目标,其业绩与钼价绑定更深;伴生钼矿则是开采铜、钨等主产品时顺带产出的副产品。业内人士指出,在钼价上涨周期中,原生钼矿企业的利润弹性显著更强。

这一差异在财报中得到体现。2026年第一季度,以原生钼矿为主的金钼股份实现归母净利润9.02亿元,同比大增32.99%。同样,洛阳钼业一季度钼板块营业收入同比增长33.11%,毛利率达46.78%。

田思诺分析,原生钼矿钼业务占比高、成本优势明显,钼价上涨时利润弹性更大。而伴生钼受铜、钨等主产品行情牵制,很难充分受益。

值得注意的是,矿业巨头紫金矿业正在调整其钼业务结构。公司于2025年收购了全球最大单体原生钼矿——沙坪沟钼矿,并于2026年1月与金钼股份签约合作,持股60%并主导开发,显示出对原生钼资源的战略重视。

后市展望:高位震荡难现单边暴涨

展望后市,分析观点趋于一致。张秀华认为,目前钼价处于近三年高位,后期或继续偏强运行、高位震荡,虽难现持续单边暴涨,但回调空间亦有限。田思诺也预计下半年钼价高位震荡,三季度传统旺季价格有望冲高。

对于半导体需求的影响,田思诺判断,未来2到3年半导体用钼需求将稳步增长,但整体占比依旧偏低,仍不足以改变行业原有的周期与定价逻辑。行业格局的重构,仍需很长时间。

企业方面对此也持审慎态度。金钼股份相关工作人员表示,公司产品目前仍主要运用于钢铁行业,短期内半导体相关业务很难对业绩有很大改观。洛阳钼业则表示,公司在钼矿开发上践行“降本增效”策略,以提升竞争优势。

相关文章

-

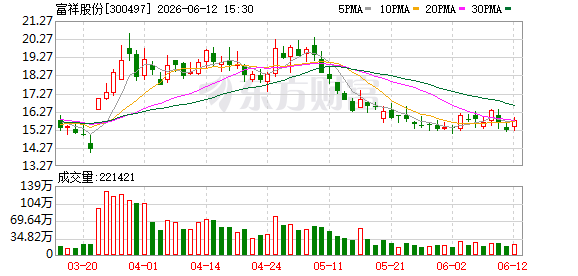

富祥股份锂电池材料产能释放,成业绩增长核心

依托医药领域的技术积累,富祥股份完成向新能源锂电材料领域的产业拓展。该公司近日在接受机构调研时披露,其核心的锂电池电解液添加剂...

-

央行5月金融数据公布:社融增量2.03万亿元,M1增速回升至5.5

6月12日,中国人民银行发布2026年5月金融统计数据报告。数据显示,5月社会融资规模增量为2.03万亿元,较上年同期少增260...

-

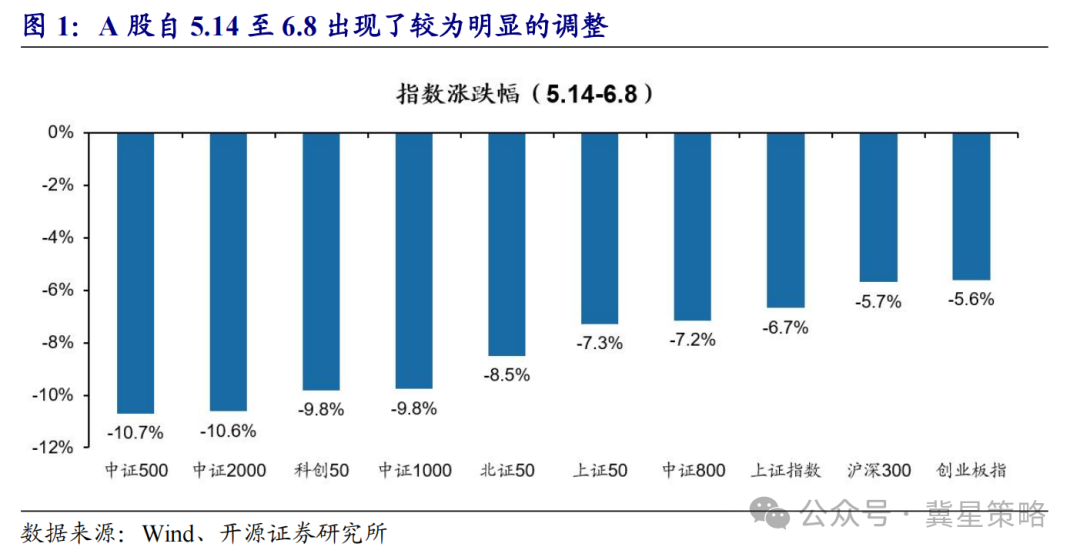

券商策略报告:当前市场再平衡过程与2025年11月具备可比性

一份券商策略报告近日发布观点,将当前5月中旬以来的市场调整与本轮牛市中2025年11月的调整阶段进行类比。报告指出,近期市场的核...

-

央行数据:5月M2增速持平于8.6%,新增信贷连续五个月同比多增

人民银行于2026年6月12日公布了最新金融统计数据。数据显示,5月末广义货币(M2)同比增长8.6%,与4月末持平。狭义货币(...

-

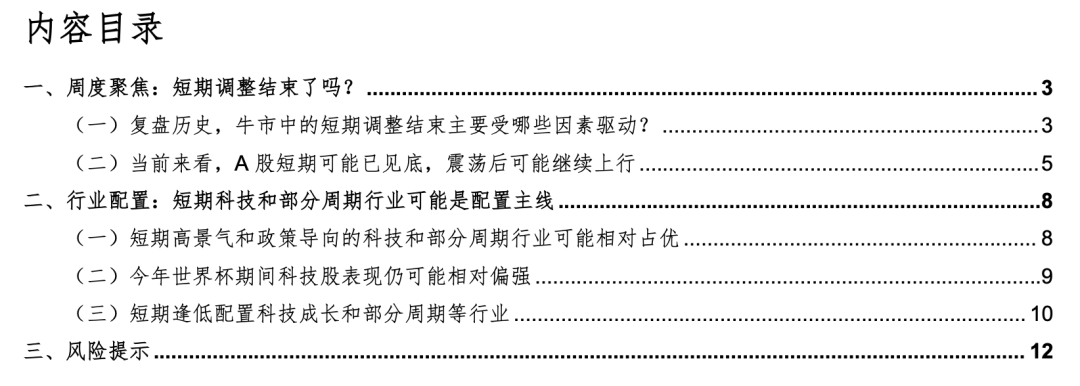

海通证券发布策略观点:分析A股短期调整结束动因与当前市场态势

近日,海通证券发布市场策略报告,系统分析了牛市环境中短期调整结束的主要驱动因素,并对当前A股市场态势及配置主线进行了研判。报告指...

-

外贸结构升级推动定价逻辑调整 产业链竞争力成为市场新焦点

中国外贸结构的持续升级正在重塑资本市场的定价逻辑。市场分析指出,当前定价重心已从单一的出口总量扩张,转向对产业链整体竞争力的评...

-

本周市场宽基指数轮动调整 创业板指进入区间震荡阶段

本周市场出现明显波动,科技成长板块多数回调,而权重指数表现相对较强。随着创业板指跌破日线趋势指标,全市场主要宽基指数已相继进入调...

-

第一届工业用品大会在上海举办 同期发布《2026年中国工业用品制造与流通报告

以“创新驱动产业协同价值跃迁”为主题的工业用品大会(CISS 2026 12日在上海召开。中国机械工业联合会、中国信息协会产业互...