路博迈黄道立:A股资源品去年及今年一季度表现亮眼后现调整 建议跨出短期博弈框架

今年以来,A股市场呈现显著的结构性分化特征。以人工智能为代表的科技板块走势独立,部分资源品板块在经历去年及今年一季度的亮眼表现后,目前正步入调整阶段。

周期视角拆解

针对当前市场资金流向与板块轮动现象,路博迈基金经理黄道立提出明确策略。黄道立认为,评估相关资产的实际价值,不应局限于短期交易层面的资金博弈。

判断资源品的投资价值,需将分析维度向上平移,从更宏大的周期视角去审视其底层逻辑。结构性分化在此语境下,指代的是不同产业赛道在盈利兑现与资金偏好上出现的非均衡分布状态。

市场资金对确定性收益的追求,正促使部分传统周期资产的价格发现过程回归中长期基本面定价轨道。

“判断资源品的投资价值,应跳出短期市场博弈的框架,从更宏大的周期视角去审视其底层逻辑。”——路博迈基金经理黄道立

黄道立解析资源品新周期驱动逻辑 2026年化工板块或迎布局窗口

针对近期资源品板块的阶段性调整,黄道立指出该现象并未改变新一轮大周期的演进方向,反而为市场提供了重新审视与布局的窗口期。当前商品周期的底层逻辑正由能源革命与科技浪潮共同牵引。

能源体系替代与科技资本循环构筑需求底座

自2020年起,中国新能源产业进入全面崛起阶段。光伏与风电装机规模快速扩张,新能源汽车渗透率同步提升,直接带动电网改造与电力体制改革。进入2023年至2024年周期,多个欧美国家陆续出台电网改造规划,标志着能源替代行动扩展为全球协同共识。

人工智能领域的资本开支转化同样构成核心支撑。自2022年至2023年产业爆发后,相关投资热度持续升温。海外科技巨头与国内龙头企业通过明确的资本投入,转化为可量化的实际现金流,构建起资金流转的闭环。

市场将上述资金流转路径界定为“投资—收入—再投资”正向循环。该机制的逻辑在于,前期技术投入直接转化为当期收入,为企业后续产能扩张与研发投入提供持续的资金弹药,形成可量化的业绩支撑。

“只要这两股力量仍在延续且未出现泡沫化,上游资源的长期需求逻辑就远未结束。”黄道立称。

地缘冲突引发产业链观望 资金风格偏离加剧波动

资源品近期的价格承压主要受两方面因素叠加影响。黄道立指出,当前市场波动主要源于宏观地缘风险与微观资金行为的共振。

- 中东地缘冲突推升油价中枢。2月底冲突爆发后,霍尔木兹海峡通航风险加剧,原油价格跃升至高位区间。

- 微观结构放大价格波动。科技板块强势表现形成虹吸效应,资金在非科技与科技板块间形成跷跷板轮动,历史数据显示此类风格偏离具有阶段性特征。

价格剧烈波动直接传导至中游制造环节。化工企业因担忧高价原料迅速贬值,普遍采取谨慎采购策略。市场采购决策遵循明确的成本测算规则,即当期原料价格需与成品售价预期匹配,否则企业将暂缓入库等待信号明朗。

原油作为全球通胀的关键变量,其高位震荡亦增加了美联储货币政策制定的复杂度。利率、汇率与大宗商品价格的传统传导机制出现阶段性紊乱,导致周期行业的核心运行数据产生一定程度的偏差。

化工板块估值回归 承接海外产业链缺口

展望2026年全年走势,资源品需求有望从传统的有色金属领域向更广泛的产业链条扩散。黄道立重点提示化工板块的配置价值。在全球原油价格中枢被系统性抬升的背景下,作为成本基石的原料价格上移,为化工行业提供了直接的成本支撑。

中国能源独立性与完备的供应链体系在全球主要经济体中具备显著优势。随着海外部分制造企业因原材料短缺被迫停工或降负荷,中国工业体系预计于下半年至明年承接相关产能缺口。行业直接受此影响,具备稳定供应能力的企业将优先承接海外订单,业绩兑现确定性增强。

市场定价层面,3月以来的调整促使化工板块多数个股回调至2025年四季度估值水平。企业盈利中枢实际呈抬升态势,而年初热度较高的有色板块经历筹码交换后,股价已回归合理区间,市场分歧逐步收敛。

“对投资者而言,当前的调整恰恰提供了以更合理价格布局优质资产的窗口。”黄道立表示。

短期的宏观因素扰动与资金博弈虽会带来价格波动,但底层驱动力未发生根本性逆转。上游资源的战略价值将在周期演进中持续凸显。

(文章来源:上海证券报)

相关文章

-

伊朗披露伊美谅解备忘录部分条款 明确解除封锁与3000亿美元重建要求

据伊朗迈赫尔通讯社当地时间6月15日凌晨披露,伊朗与美国达成的一份包含14个条款的谅解备忘录部分细则已对外公开。该文件详细规定了...

-

伊朗迈赫尔通讯社披露伊美谅解备忘录条款 涉3000亿美元重建与资金解冻

当地时间6月15日凌晨,伊朗迈赫尔通讯社公布美国与伊朗达成的谅解备忘录部分条款。文件明确了双方在海上封锁解除、停火安排及资金解冻...

-

中东局势缓和带动布伦特原油上周净多头寸减少4.4万手

近期,中东局势有所缓和,原油期货市场出现明显资金面反应。布伦特原油市场最新数据显示,上周净多头寸减少4.4万手。 长线配置资金持...

-

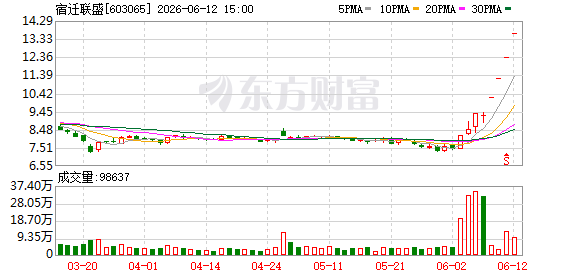

宿迁联盛披露磷化铟合资项目八项风险 涉资一千万股价六次触及涨停

宿迁联盛于6月12日晚发布回复公告,针对上海证券交易所在6月上旬下发的问询函作出正式回应。此次回复同步公布了包括合作方财务状况...

-

端午档定档影片达20部 6月14日预售票房突破2300万元

灯塔专业版统计显示,端午档期已确定上映的影片数量达到20部,该数据刷新了近十年同期纪录。随着档期临近,市场预热已直接反映在预售端...

-

创新药板块资金二季度净流入超百亿元 百亿基金经理密集布局

在创新药板块经历震荡调整阶段后,部分资金呈现逆势布局特征。据统计数据,自第二季度起,创新药主题ETF累计获得资金净流入逾百亿元。...

-

科技板块分化背景下锂矿与小金属板块于6月9日至11日反弹 多只个股录得涨停

6月9日,调整较长的锂矿板块出现显著资金回补。盛新锂能走势触及涨停限制,天华新能与赣锋锂业当日收盘涨幅均突破8%。前期承压的矿产...

-

全市场复权单位净值破十元主动权益基金数量突破百只

近期,市场资金在科技板块与传统行业之间进行重新配置,风格切换议题成为交易层面核心讨论方向。在此背景下,全市场复权单位净值突破10...