华硕高层称x86 CPU供应持续不稳 已成PC出货最大瓶颈

6月24日,华硕高层在“华硕服务Plus”媒体活动中透露,当前PC出货的最大瓶颈并非内存与存储涨价,而是x86 CPU供货持续不稳。这一表态揭示了上游供应链中处理器环节的紧张态势。

内存与存储涨价未冲击出货量

华硕表示,内存和存储虽然价格高企,但只要愿意接受上游报价,仍可获取规划出货量所需的货源。这意味着价格波动并未直接阻碍产品交付,真正拖累出货布局的因素集中在处理器领域。

“只要愿意接受上游报价,仍可获取规划出货量所需的货源。”——华硕高层

AMD与Intel处理器供应均存问题

华硕指出,真正影响产品出货布局的,是AMD与Intel处理器的供应不稳定性,两者均存在相似情况。x86 CPU是英特尔和AMD处理器采用的指令集架构,广泛应用于个人电脑与服务器,其供应波动将直接冲击PC厂商的交付节奏。

- CPU供货不稳导致下游整机排产计划难以确定。

- 华硕未透露具体缺货周期,但强调“持续不稳”已是当前行业常态。

CPU供应问题若短期内难以缓解,PC厂商的产品出货计划将进一步承压。

高通平台PC供货稳定,华硕相关产品市场表现提升

近日,PC芯片市场呈现出不同的供货态势。相较而言,高通平台的供货状况相对稳定,这一变化为部分终端厂商带来了新的市场机会。

华硕高通平台PC产品表现提升

受益于稳定的供货,华硕搭载高通处理器的PC产品近期市场表现有所提升。这一动态显示出终端厂商在芯片选择策略上的调整正在取得成效。

“高通平台供货相对稳定,华硕搭载高通处理器的PC产品表现有所提升。”

x86阵营面临结构性压力

与高通平台的稳定形成对比的是,x86阵营在产能分配上面临的结构性压力逐渐显现。这种压力主要体现在供应链的资源配置与交付能力方面。

- x86阵营:指基于x86架构的处理器生态体系,其核心厂商主要包括英特尔和AMD,长期主导PC及服务器芯片市场。

- 产能分配:指芯片制造厂商在多个客户或产品线之间,分配有限的生产资源与晶圆产能的过程。

业内人士分析指出,这一差异反映出不同芯片架构供应商在产能分配策略上的分化,或将影响未来PC市场的产品结构。

英特尔AMD多款CPU缺货 华硕PC产品累计涨价近30%

供应链消息显示,当前英特尔约20至30个商用CPU型号出现缺货,AMD也有10至15个型号供货紧张,缺货周期持续2至4个月。与此同时,AI对服务器CPU需求的爆发,正在持续挤压消费级处理器产能,成为本轮供应紧张的重要推手。

华硕PC定价涨幅接近三成 三季度预计收窄

受上游零部件成本上涨推动,华硕部分PC产品今年5月定价较去年第四季度累计涨幅已接近30%。华硕预计,第三季度PC整机涨幅将收窄至个位数,反映出成本压力在后续季度可能出现边际缓解。

“上游零部件成本上涨是推动整机涨价的核心因素,AI对服务器CPU的挤占效应进一步放大了供应端的紧张程度。”——供应链人士表述

内存与存储价格短期难以回落

内存与存储价格已出现些许回落,但供应链消息指出,短期之内难以回到2025年9月前的水平。需等一线厂商新产能扩张完成并量产后,价格才有望显著缓解。新产能扩张指上游颗粒制造厂通过新建产线或扩产提升晶圆产能,从而增加市场供给的过程。

- 英特尔缺货型号数量:约20至30个商用CPU型号

- AMD供货紧张型号:10至15个

- 华硕PC产品累计涨幅:接近30%(今年5月对比去年第四季度)

- 华硕第三季度涨预期:收窄至个位数

- 内存存储价格回落现状:些许回落,但短时难回2025年9月前水平

AI需求挤压消费级产能 缺货周期达2至4个月

当前缺货周期为2至4个月。AI对服务器CPU需求的爆发,使得原本用于消费级处理器的生产线或产能分配被优先调拨至服务器芯片领域,进而影响商用及消费级CPU的稳定供应。这一结构性矛盾在短期内难以化解,市场需等待一线处理器厂商调整产能规划或建设新产线。

相关文章

-

阿里巴巴HappyHorse 1.1发布 PixPix率先接入开放使用

在阿里巴巴推出视频生成模型HappyHorse 1.1之后,电商AI内容平台PixPix(pixpix.com)于第一时间上线该...

-

广药集团面向全球开放五大“黄金赛道” 启动“十五五”三百亿研发与并购计划

紧跟2026年广州“招商引资年”节奏,世界500强企业广药集团将招商引资作为“一把手工程”顶格推进。即日起,该集团面向全球合作伙...

-

理想汽车推出全新L8,两款配置售价36.98万起

6月23日,理想汽车正式发布了全新理想L8。该车型全系提供Ultra和Livis两款配置,全国统一零售价分别为36.98万元和4...

-

特斯拉车机接入豆包大模型 首批或适配新款Model Y

6月24日,有网友透露在字节跳动火山引擎原动力大会上,特斯拉中国车机系统已确认接入豆包大模型。这一消息源于现场嘉宾的分享或互动环...

-

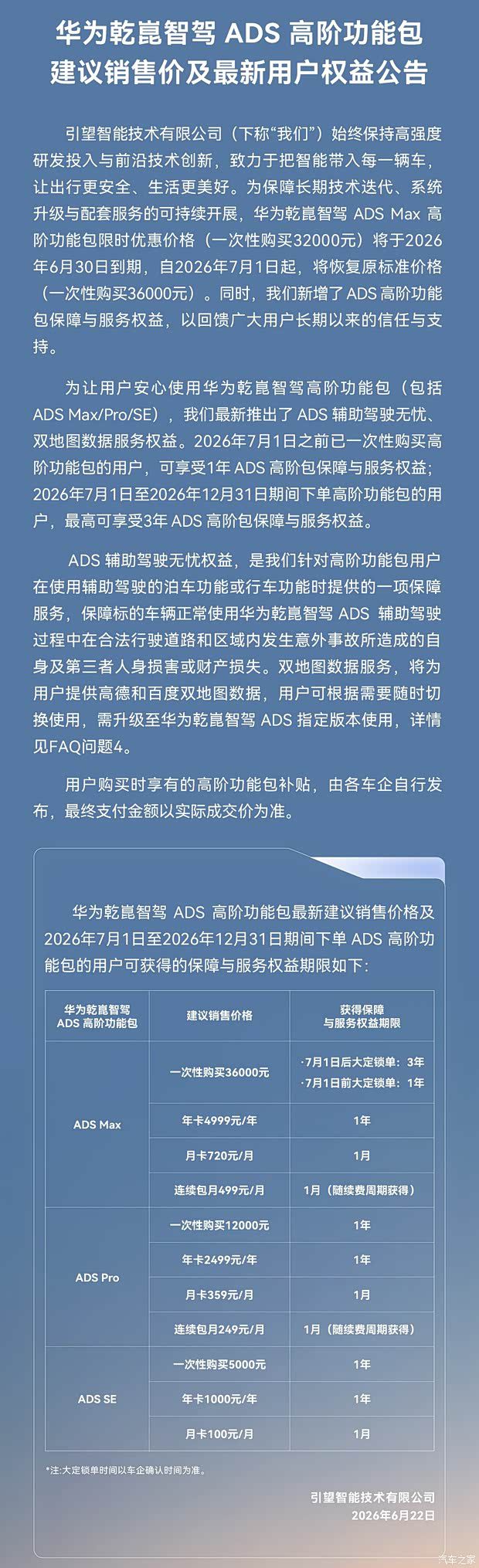

华为乾崑智驾ADS Max高阶功能包7月1日起调整价格,买断价恢复至3.6万元

6月22日,华为宣布对乾崑智驾ADS Max高阶功能包进行价格调整。此前推出的3.2万元限时优惠价将于本月底到期,自7月1日起,...

-

鑫源向上V6纯电MPV定档6月30日上市 预售价6.98万元起

鑫源汽车近日披露,旗下纯电MPV车型向上V6将于6月30日正式上市,届时将公布最终售价及购车权益。该车型此前已启动预售,共推出6...

-

小鹏汽车马来西亚马六甲工厂投产 首批G6以CKD模式生产

6月24日,小鹏汽车宣布,其位于马来西亚马六甲的EPMB工厂正式投产。这是小鹏汽车在全球范围内的第三个本地化生产基地,当前产能爬...

-

iQOO 15系列二次调价 部分版本累计涨幅超1500元

6月24日,数码博主“数码闲聊站”公开信息显示,iQOO 15系列完成新一轮价格调整。此为该产品线自正式上市发售以来的第二次定价...