龙大转债兑付事项引发市场审视 可转债信用分层特征显现

近期,可转债市场中弱资质品种的兑付压力持续受到投资者关注。围绕龙大转债的偿付能力讨论,正折射出当前市场对信用风险定价逻辑的加速梳理。

龙大转债临近到期 未转股比例较高

6月10日,ST龙大披露的一则风险提示公告将龙大转债推至台前。公告显示,控股股东蓝润发展控股集团有限公司部分股份将被司法拍卖,公司同步提示“龙大转债”存在无法按期兑付本息的重大风险。

该转债发行总额为9.5亿元,将于2026年7月12日到期,设定的到期兑付价格为115元/张。截至公告日,其未转股比例达99.57%,对应的未转股余额约9.459亿元。由此估算,到期时需要准备的兑付资金需求约10.88亿元。

中证鹏元研发部高级董事、资深研究员史晓姗表示,2026年出现的可转债风险主要是市场分化的体现,根源在于发行人经营财务状况恶化、公司治理和内控失效。

风险集中于四类情形 非系统性冲击

业内人士普遍将当前个案视为弱资质品种信用分化的表现。史晓姗指出,2023年以来点状出现的可转债风险事件,在存量可转债中的占比不足1%。出险主体往往并非缺乏产业基础,部分甚至曾是行业龙头企业,但经营战略、治理结构、内控管理及行业周期等因素叠加,最终导致流动性危机的集中暴露。

具体而言,此类风险主要集中在四个层面:

- 经营战略失误引发的资源错配,例如盲目扩张与过度多元化。

- 内控机制失效,包括实控人违法违规、财务造假、资金占用及信息披露违规。

- 经营与财务状况恶化,表现为收入下滑、连续亏损、短期债务高压及现金流枯竭。

- 股东支持能力的弱化,如控股股东自身遭遇流动性危机、高比例质押或被动减持。

建议强化存续期分类管理

随着可转债陆续进入兑付窗口,如何前置风险识别与披露成为完善方向。史晓姗分析,可转债的债性是其股性价值的基础,只有债性底线扎实,股性期权价值才能被合理定价。当前,在保持再融资便利性的同时,存续期管理正在逐步加强。

对于后续风险防范,建议从分类管理入手:对未转股余额较大且距到期不足24个月的品种,可增设滚动披露要求,包含账面可用货币资金、兑付资金缺口及筹资方案等关键信息;对评级偏低或发行人已被标记ST、*ST的转债,提高个人投资者参与门槛;同时完善风险处置制度,提升庭外重组、破产重整的效率,并优化退市可转债的交易安排。

史晓姗提示,当发行主体信用水平持续弱化时,可转债转股预期可能下降甚至消失,偿债能力下降也会削弱债底保护。投资者须像分析普通债券一样关注可转债发行人的偿债能力。

市场波动中择券难度提升

信用分层加速的同时,整体市场的波动也在加大。中泰证券固定收益分析师宋康泰描述,5月中旬以来,可转债市场波动放大,主观择时和择券的难度同步上升。部分品种的赚钱效应偏低,涵盖临期低价券、中低价高估值标的、高价高弹性但临近强赎或条款预期不明的品种。

宋康泰认为,短期来看可转债赚取估值的空间有限,更多要依靠正股演绎带来的平价收益。在此环境下,市场要求投资者进行一定程度的风格再平衡,并转向自下而上的精细化择券。科技主线尚未结束,可围绕核心科技标的进行交易;同时,一些中低价可转债或继续企稳,其中久期较长、经营稳定的标的仍具底仓配置价值。

(文章来源:上海证券报)

相关文章

-

电力设备行业多家企业申报H股上市 “A+H”布局伴随新型电力系统建设提速

2026年,随着国内新型电力系统建设步入快节奏推进阶段,以及全球能源转型进程持续深化,电力设备领域的资本运作热度明显上升。输变电...

-

ETF总规模达4.7万亿元 58家公募机构参与产品布局

截至6月15日,全市场交易型开放式指数基金(ETF)总规模为4.7万亿元。数据显示,目前共有58家公募机构开展了相关产品布局。...

-

DeepSeek首轮融资拟募约70亿美元 机构起投门槛50亿元

浙江资本市场动静不断。6月1日,宇树科技IPO顺利过会;时隔不久,人工智能初创企业DeepSeek的首轮融资计划也被媒体曝出,预...

-

6月338家公司接受机构调研 电子行业52家获聚焦 融资资金同步流入

进入6月,A股机构调研活动明显升温,资金对市场优质标的的布局意愿增强。从具体动向看,半导体、光电子等高景气赛道成为机构集中调研...

-

华泰证券:AI加速游戏行业从内容向智能互动演进

华泰证券发布研报指出,人工智能正在推动游戏行业从内容工业向智能互动工业演进。报告梳理了行业在AI趋势下的三大核心受益方向,并给出...

-

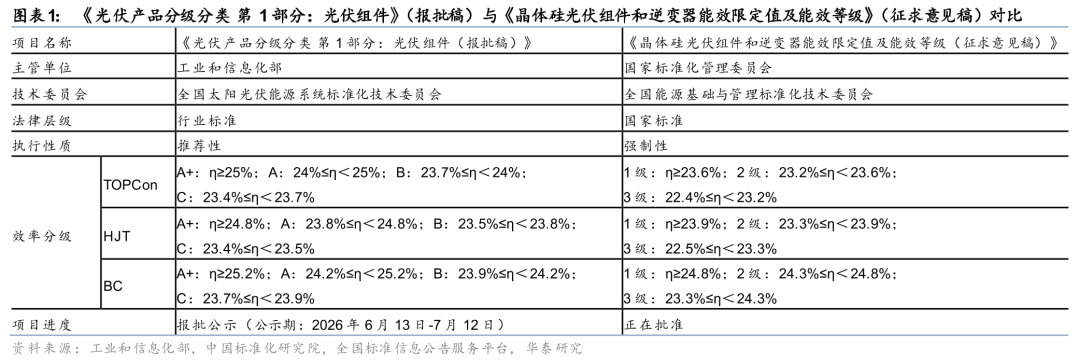

光伏组件效率门槛大幅提升 华泰证券预估出清规模超300GW

华泰证券近日发布研报指出,工业和信息化部科技司已发布《光伏产品分级分类第1部分:光伏组件(报批稿)》(简称《报批稿》)。与前期国...

-

丘成桐:探索性原创研究是中国基础科学发展的关键时机

近日,著名数学家丘成桐在接受澎湃新闻专访时指出,当前是中国基础研究发展的大好时机。他多次强调,基础科学的核心在于“从0到1”的探...

-

至少35家上市公司6月更改定增定价基准日为发行期首日

步入6月,A股定向增发市场出现定价基准日调整现象。据上海证券报记者初步统计,目前至少有35家上市公司先后公告,将定向增发方案的定...