中信证券研报:霍尔木兹海峡通行若6月下旬部分恢复,VLCC运营效率有望提升

中信证券发布研报指出,霍尔木兹海峡通行或现曙光。若6月下旬海峡部分恢复,超大型油轮(VLCC)船队运营效率将进入有效提升通道,并分两阶段对油运市场产生影响。

两阶段影响路径

第一阶段:湾内燃油将首先流向东南亚等缺油地区,运价或迎来阶段高峰。现货差价、供应链通畅是主要影响因素。参照4月17~18日第一次交易通行恢复预期的通行量和成交价,高运价有望外溢至其他航线。

第二阶段:补库存阶段,市场期待海湾产油国的放量与消费国补库存形成共振。库存缺口持续累积或成为未来一年的重要边际变量。

中信证券认为,库存缺口累积背景下,2026年第二季度油运龙头季度业绩有望创新高,建议关注油运龙头估值拐点。

行业增量解读

VLCC(Very Large Crude Carrier)指运力在20万至30万吨之间的超大型原油轮,是远程原油运输的核心船型。其运营效率的提升意味着单位运力周转量增加,有助于缓解前期因海峡通行受阻导致的运力紧张状况。

根据研报逻辑,第一阶段高运价的外溢效应表明,一旦主要通道恢复,相关航线的运价波动将向全球油运市场传导,而第二阶段补库存的启动依赖产油国与消费国两端同步放量,库存缺口的持续累积为运输需求提供了支撑。

全文如下

中信证券:若海峡部分恢复通行,VLCC运价或迎阶段性高峰

中信证券最新研报指出,若霍尔木兹海峡在6月下旬部分恢复通行,VLCC船队运营效率将进入有效提升通道,初期湾内燃油流向东南亚等缺油地区,运价或迎来阶段高峰。这一判断基于伊朗媒体15日报道的伊美停战谅解备忘录达成消息。

海峡通行预期推动运价波动

本周VLCC TD22(美湾-中国)航线运价环比下降3%至95790美元/天,延布-韩国WS点数持平于140点。中信证券分析认为,参照4月17日至18日第一次交易通行恢复预期时的通行量和成交价,高运价有望外溢至其他航线。目前湾内外原油价差约为20-30美元/桶,现货差价与供应链通畅程度成为主要影响因素。

补库存周期或致运力供不应求

自2026年3月霍尔木兹海峡受阻以来,多国库存消耗速度加快。日本政府释放石油储备合计约8000万桶(对应约45天用量),5月继续释放额外20天用量的原油储备(约3500万桶)。美国SPR原油库存截至6月5日当周已累计释放6587.2万桶,最近5周平均每周释放870.2万桶。

IEA在5月月报中判断,若6月停火、海峡逐步放开,到2026年9月累计油品库存缺口将达到9亿桶(包含IEA协调释放的4亿桶储备),不考虑IEA释放则缺口达5亿桶。

中信证券测算,若开放后海峡释放原油400万桶/天,按来回一个航次约30天计算,需要60条VLCC的合规运力。供给强约束及Sinkor等公司的停航挺价效应,可能使中期补库存周期中VLCC成为稀缺资产。

油轮船队资产属性转向“刚需战略资产”

研报指出,美伊冲突爆发极大提升了主要消费国的“能源安全”诉求,油轮船队资产属性从“低回报的强周期”逐渐转向“刚需战略资产”。根据Clarksons数据,2026年3月至今VLCC运价均值(剔除冲突爆发后当周异常极值)为13.9万美元/天,环比增长约40%。

2Q26龙头季度业绩有望创新高

根据FRO一季度业绩会信息,2026年第二季度FRO已锁定VLCC运价为181,700美元/天,远高于行业水平且锁定比例超过80%,Suezmax和Aframax运价环比分别实现81.4%和146.5%的增长。中信证券据此测算,龙头油轮企业第二季度业绩有望环比高速增长并再创新高。

库存缺口持续成重要边际变量

根据IEA数据,IEA国家大部分原油库存净覆盖天数均值为141天,从战争爆发以来已持续106天。研报强调,库存缺口持续累积将成为未来一年油轮需求重要的边际变量,建议关注海峡通行曙光出现后的油运龙头估值拐点。

风险因素

- 补库需求低于预期

- 地缘冲突影响超预期

- 霍尔木兹海峡通行恢复低于预期

相关文章

-

外资机构提升亚洲与新兴市场债券配置关注度

外资机构近期将资金投向转向亚洲债券与新兴市场债券,以落实资产分散策略。 底层配置逻辑发生转移 面对发达市场利率波动以及单一市场集...

-

6月15日A股31个申万一级行业多数收涨 科技板块分化格局收窄

6月15日,A股市场呈现普涨态势。随着中东地缘冲突迎来重要变化,当日大盘情绪迎来修复,31个申万一级行业指数多数录得上涨。 资金...

-

机构6月以来调研338家A股上市公司 电子与半导体赛道成资金布局重点

6月以来,A股市场机构调研活动呈现密集态势,累计覆盖企业数量已达338家。公开资金动向显示,专业投资机构正加速对场内优质标的进行...

-

公私募机构探讨下半年科技投资方向 机构AI持仓占比突破百分之五十

人工智能产业浪潮与地缘局势不确定性缓解推动资金关注科技主线,但相关个股估值已攀升至历史高位。公私募机构正围绕如何在科技信仰与安全...

-

美国和伊朗本周五举行和解备忘录签署仪式

据央视新闻报道,美国和伊朗本周五(19日)将举行和解备忘录正式签署仪式。在经历了近四个月的战事之后,中东局势有望逐步降温,周一全...

-

6月16日三大指数开盘涨跌互现 锂电池板块领涨

6月16日A股市场开盘呈现分化态势,三大主要宽基指数高低开交错。上证指数开盘微幅回落,跌幅为0.06%;深证成指与创业板指则同步...

-

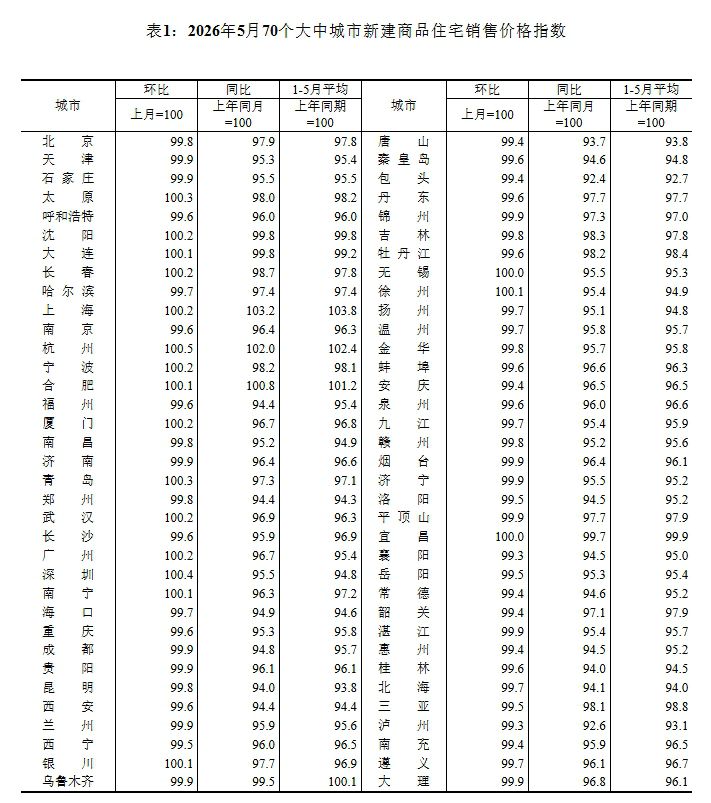

2026年5月70城新建商品住宅环比上涨16城 一线同比降幅收窄0.4个百分点

2026年5月,70个大中城市商品住宅销售价格呈现一线上涨、二三线下降的月度特征。同比降幅整体出现收缩态势。 新建与二手住宅月度...

-

马斯克喊出2030年万亿营收目标推升SpaceX市值突破2.5万亿美元 国内卫星通信终端量产成本降至千元级

埃隆·马斯克近日在社交平台公开预测SpaceX将于2030年实现约1万亿美元营收。受该言论刺激,SpaceX股价单日飙涨19.6...