A股融资市场结构性重塑:高端制造募资占比超九成,募资投向主业企业业绩增长领先

2026年以来,A股IPO与再融资市场“扶优扶科”导向鲜明,监管审核效率提速。此前,国内存储龙头长鑫科技科创板IPO顺利过会,公司拟募资295亿元用于存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级等项目,自受理到过会用时不足半年。同期,A股首发与再融资拟募资规模双双走高,5月平均募资额创下阶段性新高。

高端制造募资占比创新高,科创板包容亏损企业

按受理日期统计,从半导体、硬件设备、汽车、国防军工等9个高端制造业来看,这些行业拟募资额占当年全部拟募资总额比重保持上升趋势。2026年前5个月,前述9个行业首发拟募资额占比超过90%,再融资拟募资额占比超过65%,两者均创历史新高。

具体来看,今年前5个月再融资市场中,半导体行业拟募资超730亿元,硬件设备行业超440亿元,机械设备行业超230亿元。首发募资方面,2025年半导体行业首发拟募资接近800亿元,硬件设备行业超530亿元。今年前5个月,长鑫科技拟募资295亿元,粤芯半导体拟募资75亿元,燧原科技、兆芯集成拟募资额均超过40亿元。

值得关注的是,资本市场对高端制造企业的支持体现在对企业成长阶段的高包容度。粤芯半导体、燧原科技等IPO企业,以及中巨芯-U、裕太微-U等再融资企业,虽最近一个完整报告期内业绩处于亏损状态,但募资仍有序推进。

上述现象表明,在金融服务实体经济的政策导向下,A股市场正持续给予高端制造业、新兴产业更高的成长包容度,资源配置功能向科技创新方向深度倾斜。

募资用途结构转型:补充流动资金占比降至16%,并购项目占比升至28%以上

在“扶优扶科”监管导向下,A股公司募资用途结构出现明显转变。统计显示,已落地的首发及再融资案例中,2023年及以前,募资用于补充流动资金的项目资金占比均超过三成,2024年以来显著下降,2025年约为16%。与此同时,用于并购项目的资金占比由2021年的7.5%以下提升至2025年的29%以上,今年前5个月该比值依然超过28%。

募资结构转型源于持续的再融资政策优化。2024年证监会推出“并购六条”,简化并购审核流程;2026年2月,沪深北交易所推出优化再融资一揽子措施,明确“支持优质上市公司将募集资金用于与主营业务有协同整合效应的新产业、新业态、新技术领域”。

政策红利推动大额定增密集落地。2026年以来,电投产融、中国神华等公司百亿级收购方案相继落地。业内人士指出,上市公司融资逻辑已从“缺钱就融资”转向注重资金使用效率和投资回报,单纯以补充流动资金为目的的融资方案难度加大。

资金投向不同,分红回报分化:研发与产能扩张型公司股价涨幅领先

随着A股募集资金用途结构性转变,重点投向不同领域的上市公司在分红表现上呈现出显著差异。募资主要用于补充流动资金或并购项目的公司,普遍具有较高的股息率,募资以来分红均值分别为15.16亿元、17.1亿元;而将募资重点投入研发或产能扩张的企业,尽管分红能力相对较弱,但在二级市场表现上更具优势,募资以来平均涨幅分别达到51.61%、55.03%。

数据显示,重点用于补充流动资金的公司主要分布在医药生物、机械设备、银行等行业。例如,邮储银行、长江电力自2023年定增以来,累计分红金额均超过600亿元。重点用于并购项目的公司集中于基础化工、公用事业、非银金融等行业,这些行业多处于成熟期或整合期。

重点投向研发的上市公司则集中于电子、机械设备、电力设备行业,约七成公司募资以来累计分红不超过5亿元。重点投向产能扩张的公司集中在机械设备、电子、基础化工、电力设备、汽车行业,这些行业正处于产业链重构、技术迭代的关键阶段。

募资投向主业驱动业绩增长:研发投入型公司营收增速超6.5%,净利润增速超8%

根据2020年以来的募资数据分析,以募资当年为基准年(T年),对比募资重点投向不同领域的公司自募资前3年至募资后2年的营收、净利润复合增速均值。结果显示,募资重点投向补充流动资金的公司,T年至T+2年的平均营收、净利润复合增速均低于-10%,整体表现垫底;重点投向并购项目的公司,T年至T+2年的平均净利润复合增速也低于-10%。

反观将募资投向产能扩张、技术研发的公司,成长动能显著领先。其中,重点投向研发投入的公司,T年至T+2年的平均营收复合增速超过6.5%,平均净利润复合增速超过8%。案例也印证了数据结论:领湃科技(原达志科技)2023年定增3亿余元全部用于补充流动资金,但2023年至2025年连续亏损,亏损额合计7.25亿元;飞荣达2023年定增募资10亿元,其中八成用于生产基地建设,自2022年以来营收及净利润逐年增长,2025年两者均创历史新高。

隆盛科技2022年定增超7亿元,超七成用于驱动电机系统核心零部件研发及制造项目,尽管募资当年净利润同比下滑,但2023年业绩快速提升,净利润突破1亿元并逐年上升。中芯国际2004年港股上市,2019年营收约220亿元;2020年登陆A股,募资除补充流动资金外剩余用于研发及项目投入,2020年至2022年营收及净利润逐年提升,2022年净利润121.33亿元创历史新高,A股上市以来累计涨幅接近57%。

相关文章

-

A股市场出现板块轮动迹象 科技主线高位震荡与蓝筹回暖并行

近期,A股市场走势呈现微妙变化。一方面,以AI为核心的科技主线在高位进行震荡,内部分化趋势加剧;另一方面,银行、券商、电力等此前...

-

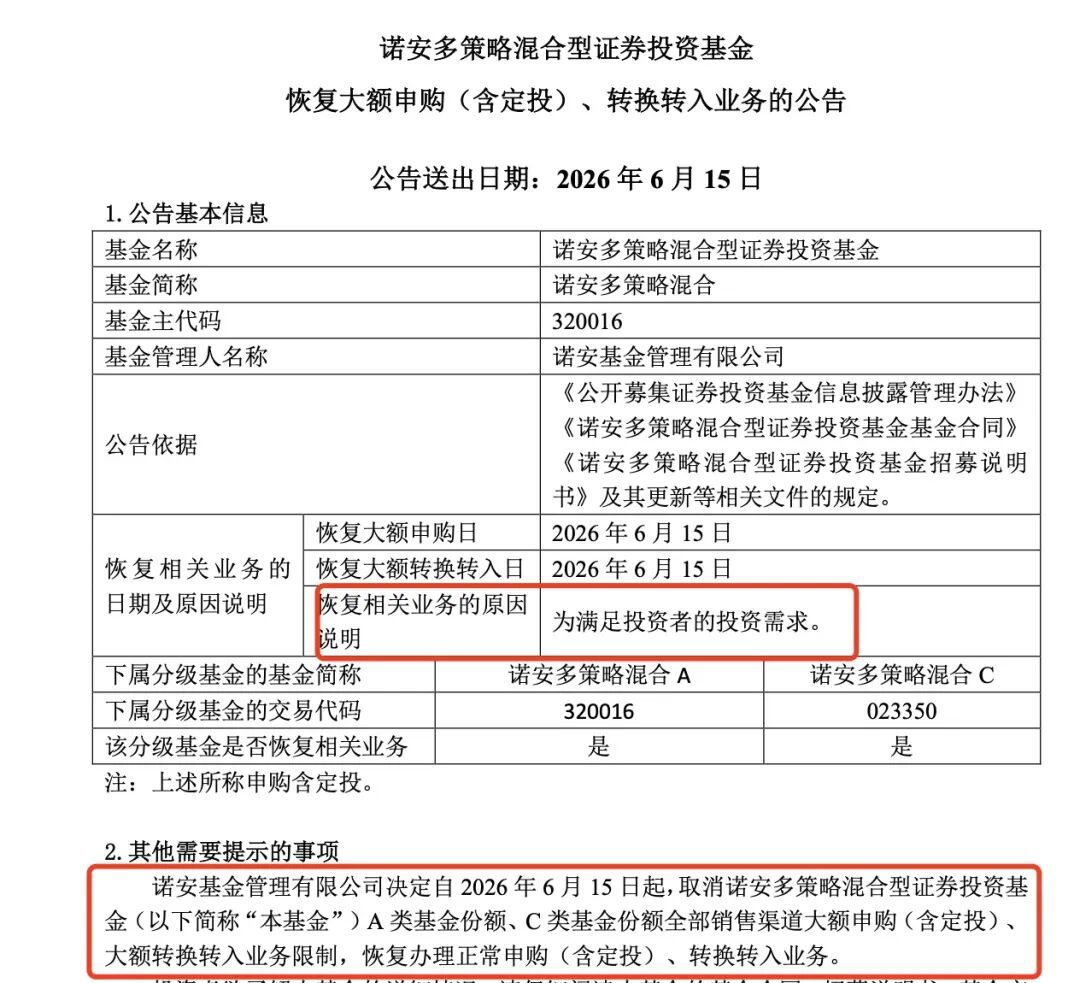

诺安多策略混合基金时隔一年全面放开申购 微盘股月内回撤超18

诺安基金旗下网红基金诺安多策略混合于6月15日正式取消所有大额申购限制,恢复正常的申购、转换转入及定期定额投资业务。这一动作距离...

-

私募基金前5月平均收益7.78% 股票策略业绩分化明显

私募排排网最新数据显示,截至5月底,全市场12795只有业绩记录的私募证券投资基金年内平均收益为7.78%,其中9299只产品录...

-

有色金属主题ETF单日逆势净流入29.22亿元 6月15日股票型ETF整体净流出54.35亿元

Choice数据显示,6月15日,股票型ETF整体呈现资金净流出态势,当日净流出规模达54.35亿元。但细分领域出现明显分化,有...

-

6月以来超30家上市公司调整定增定价基准日 从锁价发行切换为市价定价

今年6月以来,A股定增市场出现一轮定价机制调整潮。据证券时报记者不完全统计,截至6月15日,已有超过30家上市公司发布公告,将定...

-

A股年内超20家公司退市 多元出清格局加速形成

截至6月15日,2026年以来已有超过20家公司退市或锁定退市,涵盖已摘牌退市、进入退市整理期、已被终止上市等多种情形。市场生态...

-

MLCC供需趋紧 多家上市公司披露业务进展

6月16日晚间,宏明电子(301682)、斯迪克(300806)、信维通信(300136)三家A股上市公司相继披露了其在多层陶瓷...

-

高盛首席策略师:当前投资AI,市场更看重盈利转化能力

全球利率在高位徘徊,资金风向正由“宽松驱动”转向“盈利驱动”。高盛首席中国股票策略师刘劲津近日在接受中国证券报记者专访时指出,当...