银行转债7月和8月面临到期 年内新增发行量为零

银行可转换债券(简称“银行转债”)市场近期出现明显的供需变化。紫银转债与青农转债将在今年7月和8月分别到期,届时存续的银行转债数量将进一步减少。与此同时,今年以来银行转债的新发数量为零,供需矛盾较为突出。

到期与新增的双重压力

紫银转债和青农转债的到期将直接缩减银行转债的市场存量。紫银转债对应紫金银行,青农转债对应青岛农商银行,两者均为区域性上市银行发行的可转债。

“银行转债”是指由商业银行发行、在一定条件下可转换为该银行普通股股票的公司债券,兼具债券和股票期权的特性。发行方需满足监管与财务要求,投资者则可在约定转股期内选择是否转股。

业内人士展望:新发回暖短期难见

业内分析人士指出,受估值破净约束影响,短期内银行转债新增发行难以显著回暖。所谓“估值破净”,是指银行股票的每股市场价低于其每股净资产,这导致可转债的转股价值较低,削弱了发行与转股的吸引力。

“年内新发数量为零,供需矛盾突出,短期内银行转债新发难有显著回暖。”——业内人士

市场影响评估

银行转债供给的减少,可能影响部分债券配置型投资者的资产组合调整。由于到期规模有限,整体市场影响可控,但供需失衡的持续性仍需关注后续监管与市场环境变化。

银行转债存量萎缩 未转股比例高达99.99% 资本补充作用受限

当前市场上银行转债供需矛盾加剧。Wind数据显示,目前仅有6只银行转债存续,其中紫银转债和青农转债分别将于今年7月和8月到期。届时,存量银行转债数量将进一步减少。今年以来尚无一只银行转债新发,而沪深交易所此前发布的再融资优化举措明确,严格限制存在破发、破净情形的上市公司再融资。由于A股上市银行长期处于破净状态,银行转债新发面临一定困难。

存量稀缺 供需不匹配持续扩大

需求端方面,银行转债风格稳健,受到机构投资者欢迎。中邮证券研报指出,银行转债因信用资质较强、抗风险属性显著、正股股息率突出,一直是投资者青睐的底仓资产。但供给端却呈现缩量格局。国家金融与发展实验室副主任曾刚表示,2025年以来多只大体量银行转债相继到期或触发强赎摘牌,退出速度远超新发速度,净缺口持续扩大。同时,定向增发凭借流程灵活、资本补充效果直接的优势,对银行转债形成明显分流。

转股动力不足 资本补充作用难以发挥

对于发行银行而言,银行转债本可发挥资本补充、融资成本优化和市值管理三重作用。但记者注意到,紫银转债和青农转债的未转股比例均高达99.99%。两只转债的募集说明书载明,若到期未能转股,发行银行需对未转股部分偿还本息,资金压力相应增加。

曾刚解释,目前存量银行转债的转股价值均低于可转债市价,转股溢价率大于0。银行转债持有人缺乏转股动力,核心一级资本补充作用难以实现。(注:转股溢价率即可转债市价相对于其转股价值的溢价比例,转股溢价率大于0意味着转债市价高于转股价值,持有人转股会面临亏损。)

替代路径与多渠道资本补充

申万宏源证券固收首席分析师黄伟平指出,银行转债退出有一条特色路径:转股压力较大的银行可与股东协商,或引入战略投资人进行溢价转股。该路径由光大转债开辟,后续江银转债、中信转债、浦发转债也借鉴了此方式,推升了转股比例。若银行转债供给尚未回暖,银行可采取定向增发、永续债与二级资本债等工具补充资本。曾刚认为,从更长视角看,银行需强化内生资本积累,该路径最为稳健,但见效周期较长。

相关文章

-

A股融资市场结构性重塑:高端制造募资占比超九成,募资投向主业企业业绩增长领先

2026年以来,A股IPO与再融资市场“扶优扶科”导向鲜明,监管审核效率提速。此前,国内存储龙头长鑫科技科创板IPO顺利过会,...

-

A股市场出现板块轮动迹象 科技主线高位震荡与蓝筹回暖并行

近期,A股市场走势呈现微妙变化。一方面,以AI为核心的科技主线在高位进行震荡,内部分化趋势加剧;另一方面,银行、券商、电力等此前...

-

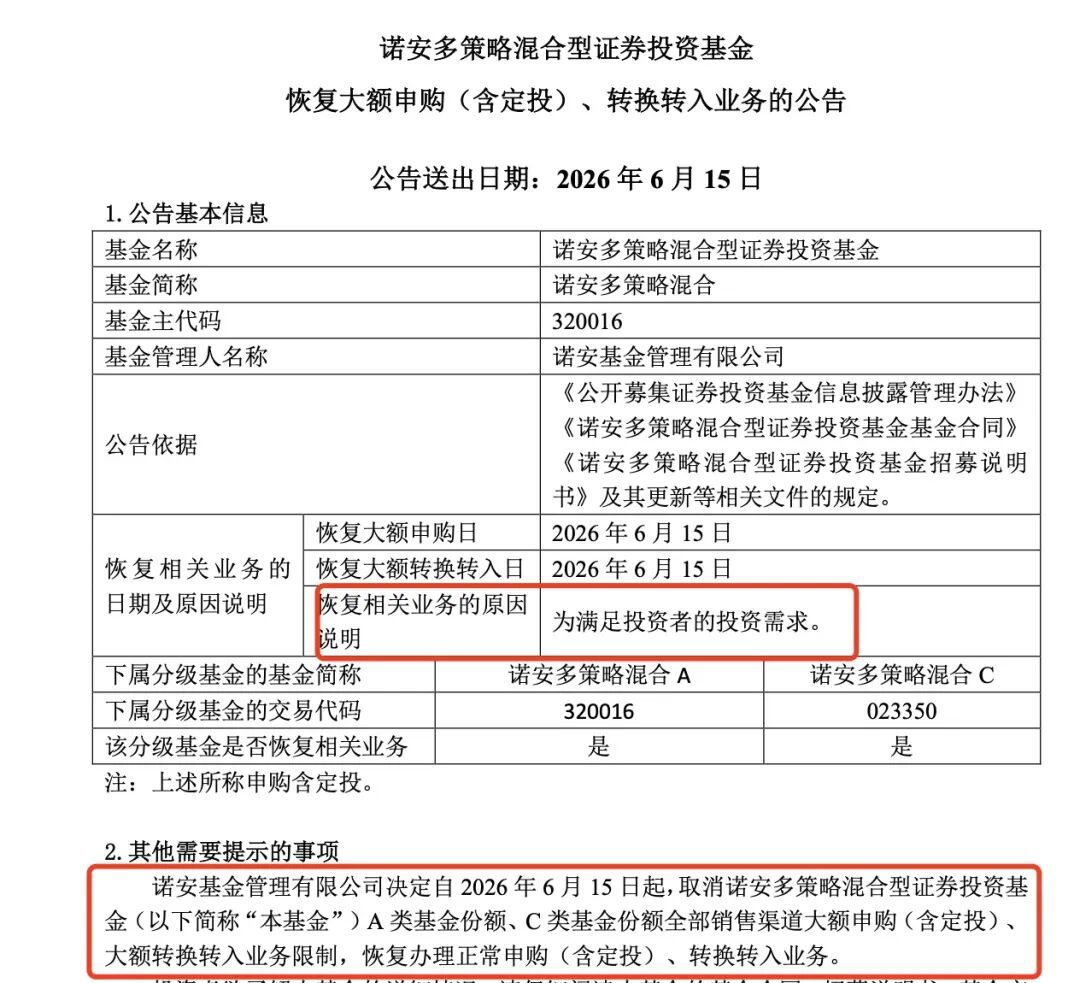

诺安多策略混合基金时隔一年全面放开申购 微盘股月内回撤超18

诺安基金旗下网红基金诺安多策略混合于6月15日正式取消所有大额申购限制,恢复正常的申购、转换转入及定期定额投资业务。这一动作距离...

-

私募基金前5月平均收益7.78% 股票策略业绩分化明显

私募排排网最新数据显示,截至5月底,全市场12795只有业绩记录的私募证券投资基金年内平均收益为7.78%,其中9299只产品录...

-

有色金属主题ETF单日逆势净流入29.22亿元 6月15日股票型ETF整体净流出54.35亿元

Choice数据显示,6月15日,股票型ETF整体呈现资金净流出态势,当日净流出规模达54.35亿元。但细分领域出现明显分化,有...

-

6月以来超30家上市公司调整定增定价基准日 从锁价发行切换为市价定价

今年6月以来,A股定增市场出现一轮定价机制调整潮。据证券时报记者不完全统计,截至6月15日,已有超过30家上市公司发布公告,将定...

-

A股年内超20家公司退市 多元出清格局加速形成

截至6月15日,2026年以来已有超过20家公司退市或锁定退市,涵盖已摘牌退市、进入退市整理期、已被终止上市等多种情形。市场生态...

-

MLCC供需趋紧 多家上市公司披露业务进展

6月16日晚间,宏明电子(301682)、斯迪克(300806)、信维通信(300136)三家A股上市公司相继披露了其在多层陶瓷...