粤芯半导体创业板IPO过会:拟募资75亿元,估值253亿元

6月15日,粤芯半导体技术股份有限公司创业板首发申请通过深交所上市委审议。这家晶圆制造企业计划通过IPO募资75亿元,投后估值为253亿元。

创业板两项“首次”标签

本次过会同时为粤芯半导体带来两个行业标签:成为创业板第二家未盈利过会企业,以及创业板首家晶圆制造公司。公司成立至今八年,累计亏损已超过百亿元。

一家持续亏损的企业,深交所要给它开绿灯,凭什么?

亏损背后的行业逻辑

晶圆制造属于资本密集型企业,前期需大量投入产线建设与工艺研发。粤芯半导体连续亏损,反映出半导体制造行业典型的“先投资、后盈利”周期特征。创业板注册制下,允许符合国家战略、拥有关键核心技术、尚未盈利的创新企业上市,未盈利企业过会并非制度“特例”。

资金用途与市场定位

根据招股书披露,本次75亿元募集资金将用于补充公司产能建设及流动资金。粤芯半导体是广东省内少数具备车规级及工业级晶圆代工能力的本土企业,其过会意味着创业板对高端制造业的融资通道进一步开放。

粤芯半导体获三家车企资本入局,广东首条12英寸晶圆产线背后47家股东

2017年12月在广州黄埔成立的粤芯半导体,目标是在广东建设第一条12英寸晶圆产线。截至2022年11月完成B+轮融资后,公司股东名单中已出现47家机构,其中广汽资本、上汽旗下资本、北汽旗下资本等产业资本于2022年6月B轮融资时集中入场。

“从零开始”的广东晶圆制造布局

珠三角作为中国电子制造中心,年消耗芯片数以亿计,但晶圆制造环节长期缺位。设计公司在深圳完成流片设计后,需送至上海、无锡甚至海外进行生产,物流及沟通成本大幅侵蚀利润。粤芯半导体的成立,正是为填补这一空白。

粤芯要做的是模拟芯片代工。数字芯片负责计算,模拟芯片负责感知——把温度、压力、声音、电流等真实世界信号翻译成数字芯片能理解的语言。一辆电动车里几百颗芯片,大部分是负责电源管理、信号转换、驱动的模拟芯片。

创始人陈卫:三十年产线经验

陈卫1960年生于广东汕头,毕业于中山大学半导体物理系,后留校任教,1987年前往英国格拉斯哥大学获得物理学和行政管理两个硕士学位。其职业经历包括新加坡特许半导体中国区负责人、上海华虹宏力副总裁,在晶圆产线上积累了三十余年经验。2017年,陈卫与金誉集团创始人李永喜共同在广州黄埔拿下粤芯第一块地。

股东结构:四大国资层级坐镇

粤芯创始股东仅两家:陈卫团队控制的誉芯众诚,以及广州开发区旗下的科学城集团。科学城集团累计出资5亿元,负责土地与政策配套落实。此后三轮融资中,广东省半导体及集成电路产业投资基金于2019年9月一期产线量产前后入局;2021年A轮融资引入广东半导体基金、国投创业、华登国际、兰璞创投等;2022年6月B轮融资45亿元,广汽资本联合领投,上汽、北汽旗下资本跟进。越秀产业基金、盈科资本、招银国际等亦参与其中。同年11月B+轮融资,广州产投、农银投资等追加投资。

目前持股5%以上股东为:誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)、国投创业基金(7.05%)。公司无控股股东及实际控制人,国家、省、市、区四级国资均出现在股东名单中。

成熟制程路线:不拼3纳米,主打可靠性

粤芯选择模拟芯片代工路线,聚焦180纳米至55纳米成熟制程。这类芯片对可靠性、稳定性、一致性要求极高,不依赖3纳米、5纳米等最先进工艺。公司一期产线于2019年9月通线量产,从打桩到投片仅用18个月。陈卫表示,粤芯不靠突破性技术赢客户,核心在于每批次流片都能稳定实现高良率,避免因一次流片失败导致客户产品上市推迟半年。对晶圆厂而言,量产与融资仅是起点,产线持续稳定运行才是赢得客户信任的关键。

粤芯半导体三年累计亏损超65亿元 毛利率持续为负

根据公开财务数据,粤芯半导体在运营初期的财务表现呈现持续亏损态势。截至2025年末,其未分配利润已达-100.81亿元,三年累计亏损额超过65亿元,毛利率虽有所修复但仍为负值。

毛利率逐步修复但尚未转正

数据显示,粤芯半导体的毛利率从-114.90%逐步修复至-58.24%。毛利率反映企业在扣除直接生产成本后的盈利空间,持续为负意味着产品售价尚未覆盖其制造成本。

亏损规模与未分配利润解读

未分配利润是企业历年经营积累的留存收益,-100.81亿元表明累计亏损已超过股东投入的部分留存。三年超65亿元的亏损意味着平均每年亏损超过21亿元,但亏损幅度在收窄。

三年累计亏损超65亿元,截至2025年末未分配利润-100.81亿元,毛利率从-114.90%逐步修复至-58.24%。

行业背景引关注

在半导体制造领域,晶圆代工企业通常需要经历较长周期的产能爬坡与折旧摊销阶段,早期财务亏损属于常见现象。粤芯目前的财务数据尚未反映盈利拐点,但毛利率回升趋势显示其成本管控或产能利用率有所改善。

粤芯半导体创业板过会:八年累计亏损超百亿,营收复合增长率57.30%

2026年4月,创业板改革落地后,广州粤芯半导体技术股份有限公司(简称“粤芯半导体”)成为首家在该板块过会的晶圆制造企业。这家成立八年、连续亏损的芯片代工厂,凭借2025年25.82亿元营收和253亿元投后估值,成功卡进第三套上市标准。深交所审议中,监管层重点考察了亏损性质、战略价值与盈利路径的可验证性。

亏损百亿的“成长型”逻辑

2023至2025年,粤芯机器设备折旧合计55.23亿元,同期营收总和仅53.07亿元——仅折旧一项就吞噬全部收入。但近三年营收年均复合增长率达57.30%,2026年一季度营收同比增长71.95%,产能利用率96.38%,在手订单排至下半年。这种“折旧亏损+收入高增”的形态,被业内视为晶圆厂产能爬坡期的行业共性。

“判断亏损有没有危险,不是看数字大小,而是看收入增长。”——原文素材中基于财务数据的定性分析

累计出货180万片:订单驱动的客户绑定

截至2026年3月,粤芯累计出货突破180万片12英寸晶圆。客户集中度持续上升:前五大客户营收占比从53.90%升至62.68%。这背后是三项长期绑定策略:就近服务——广州基地让珠三角设计公司当日往返流片调试;工艺定制——配合中小客户调参数固化平台;深度协同——联合设计公司与终端厂提前18个月定义工艺参数,如为广汽900V高压平台调整BCD工艺的掺杂浓度和膜厚,实现首轮流片过车规认证。

BCD工艺是集成双极型、CMOS和DMOS器件的单片集成工艺,常用于电源管理芯片。这种深度协同使更换代工厂的切换成本极高,客户核心产品线逐渐锁定在粤芯产线。广汽资本、尚颀资本、北汽产投全部持股并在股东协议中明确产能协同。

创业板第三套标准:战略价值与制度包容

粤芯选择的是创业板第三套上市标准,要求“预计市值不低于50亿元且最近一年营业收入不低于3亿元”。其2025年营收25.82亿元远超门槛,估值253亿元同样达标。更深层逻辑在于:粤芯实现了广东12英寸晶圆制造从0到1的突破,背后有国家、省、市、区四级国资支持,是“广东强芯”工程的战略支点。创业板改革对这类承载国家战略、填补产业空白的公司给予制度包容。

- 2025年营收:25.82亿元

- 近三年营收复合增长率:57.30%

- 产能利用率:96.38%

- 产销率:99.47%

- 累计出货:180万片12英寸晶圆

扭亏路径:产能爬坡与订单持续性

粤芯预计最早2029年扭亏,依据来自已发生的硬指标:产能利用率96.38%、在手订单排到下半年、累计出货180万片。上市委在审议中就盈利预测依据的客观性进行问询,确认亏损有清晰收敛路径。当前主要压力来自持续亏损、高负债率、客户集中及较长的扭亏周期,但“成长型亏损”搭配战略价值与产能订单,让粤芯成为首例跑通创业板改革新路径的晶圆厂样本。

对晶圆代工行业而言,粤芯的案例表明:成熟制程红海里,通过“时间换信任”建立深度协同护城河,配合制度包容窗口,亏损企业仍可获得资本市场入场券。未来能否在2029年如期盈利,取决于产能爬坡速度与特色工艺的持续拓展。

相关文章

-

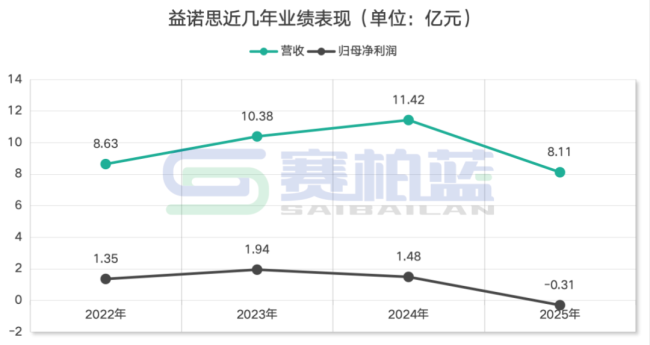

益诺思三位董事提前离任 2025年营收同比下降28.94%亏损0.31亿元

6月13日,上海益诺思生物技术股份有限公司公告显示,公司董事长魏树源、董事陆伟根因到龄退休卸任相关职务,董事张勇因工作调整辞去董...

-

恒银科技子公司以物抵债取得天津瑞玺大厦112套不动产 抵债作价1.8亿元

恒银金融科技股份有限公司(603106.SH)近日公告,其控股子公司智筑空间(天津)科技有限公司通过以物抵债方式,获得天津市红...

-

厦门四部门联合通知:股权信托财产登记试点7月1日起施行

国家金融监督管理总局厦门监管局、厦门市市场监督管理局、国家税务总局厦门市税务局与中共厦门市委金融委员会办公室日前联合发布《关于开...

-

潘功胜在陆家嘴论坛宣布发展自贸离岸债政策举措 上海清算所同年落地全球首单业务

2025年6月18日,中国人民银行行长潘功胜在陆家嘴论坛上宣布“发展自贸离岸债”政策举措。同年7月,上海清算所正式推出上海自贸区...

-

中国银行500亿元二级资本债券发行完毕 票面利率1.93

中国银行于6月16日晚间公告,该行在全国银行间债券市场发行的500亿元人民币减记型二级资本债券已完成发行。本期债券发行起始日为...

-

招商银行完成200亿元永续债二期发行 票面利率1.99%较首期回落6个基点

招商银行于6月16日晚间披露,该行在全国银行间债券市场成功发行了2026年无固定期限资本债券(第二期)(债券通),发行规模20...

-

渣打银行回应在港设立黄金金库:正研究仓储可行性并评估选址

6月16日,针对市场流传的拟在香港设立全球首个黄金金库的消息,渣打银行作出回应,确认该行正在对在香港设立黄金仓储设施的可行性进行...

-

银行半年度考核临近 信用卡地推赠礼与现金返还并行

截至6月中旬,距离银行业半年度业绩考核结束仅剩十余天。多家银行一线员工进入任务冲刺阶段,信用卡推广成为重点发力的领域之一。 礼品...