债券收益走低背景下 桂林银行等多家中小银行上调部分自营理财产品业绩比较基准

在债券等底层资产收益持续走低、固收类理财产品普遍下调业绩比较基准的主流趋势下,桂林银行、乐山市商业银行、顺德农商行等多家中小银行近日选择逆势而为,上调了部分自营理财产品的业绩比较基准。

主流下调与局部上调并存

当前市场环境下,多数银行采取降低业绩比较基准的策略以匹配资产收益变化。但桂林银行、乐山市商业银行、顺德农商行等区域性银行则在同一时期上调了部分自营产品的基准水平,形成与行业普遍做法相悖的操作。

业绩比较基准的角色拆解

业绩比较基准是理财产品设定的收益参考目标,并非实际收益保证。银行依据底层资产预期收益、市场利率及自身策略动态调整该指标。此处“上调”意味着银行对该部分产品未来收益的预期高于此前设定,与主流的保守姿态形成对比。

“在当前债券等底层资产收益持续走低的背景下,固收类理财产品下调业绩比较基准已成为主流趋势。但近日桂林银行、乐山市商业银行、顺德农商行等多家中小银行逆势上调部分自营理财产品业绩比较基准。”

- 逆势上调的银行均为中小型区域性银行,其资产配置与产品结构可能异于大型机构。

- 上调行为仅限于部分自营理财产品,并非全面调整。

- 此举或反映这些银行对特定产品底层资产收益的差异化判断,但具体依据未在素材中披露。

中小银行逆势上调理财产品业绩比较基准 部分产品上调20个基点

6月以来,桂林银行、乐山市商业银行、顺德农商行等多家中小银行宣布上调自营理财产品业绩比较基准,调整幅度在5至20个基点。这一操作与当前固收类理财产品业绩基准整体下调的行业趋势形成反差。

业绩比较基准:收益参考指标的非保证性

业绩比较基准是理财产品设定的收益参考指标,用于衡量产品管理人的投资能力,并非对最终实际收益的承诺。调整该基准可以直接影响投资者对产品收益的预期,从而影响资金流向。

负债端稳规模驱动中小银行反向操作

业内人士指出,此举是中小银行在净息差持续收窄背景下,稳负债、保规模的阶段性策略,借力理财的“存款替代”属性,以短期让利换取客户黏性与资金沉淀。

“策略核心在于借助理财的‘存款替代’属性,在行业整体收益下行周期中,通过适度上调基准构建相对吸引力,进而吸纳对利率敏感的资金。”——业内人士分析

具体产品调整明细

- 桂林银行:“漓江理财桂盈GY三个月”业绩比较基准由2.15%上调至2.25%,上调10个基点,本期申购期为6月17日至6月23日。

- 乐山市商业银行:“财富通-天益宝T+7”由1.80%调至2.00%,“T+14”由1.90%调至2.10%,均上调20个基点,自6月12日起生效。

- 顺德农商行:“顺享266天稳利低波开放式净值型理财产品(1期)”A份额由2.00%—2.15%调至2.05%—2.20%,B份额由2.05%—2.20%调至2.10%—2.25%,自6月17日起生效。

主流趋势下的大行举动

与此相对,6月17日当天,招银理财、平安理财、上银理财等多家机构宣布下调旗下固收类理财产品业绩比较基准,下调幅度在10至270个基点。行业分化明显。

年中考核叠加存款产品发力

临近年中考核节点,中小银行同步在存款端发力。温州民商银行在售3年期大额存单年利率达2.1%;上海华瑞银行于6月16日上线2年期大额存单,年利率1.95%,截至发稿时小程序显示尚有2.8亿元额度。

相关文章

-

A股险资年内调研频次同比下降30.5% 聚焦硬科技与新质生产力领域

作为A股长期资金的重要代表,保险机构的调研动向一直是市场观察其投资偏好的风向标。Wind数据显示,截至6月17日,年内保险机构(...

-

中信证券解析美联储六月决议:沃什取消前瞻指引 年内利率维持不变

美联储2026年6月议息会议维持政策利率不变,符合市场预期。中信证券研报指出,尽管委员会内部分歧显现,但综合主席立场与外部约束,...

-

美伊局势迎来了新进展

最新消息称,美国和伊朗已远程签署谅解备忘录,以结束战争并开放霍尔木兹海峡,美国总统特朗普亲自签署了文件,协议现已生效。 综合央视...

-

中信证券预判2026年饮料旺季需求 厄尔尼诺与低基数提供支撑

中信证券指出,饮料企业每年6至9月的销售占比普遍较高,旺季终端动销对全年业绩基本盘具有决定性作用。结合气候趋势预测与行业周期演变...

-

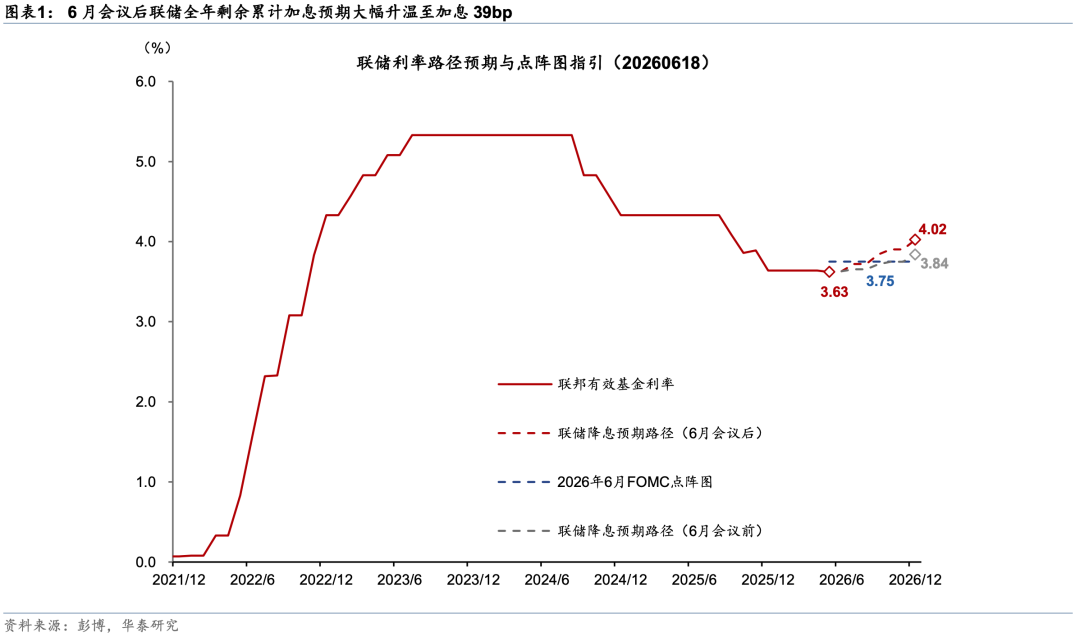

华泰证券:美联储维持3.5%—3.75%利率 预计明年底累计加息2次

北京时间6月18日凌晨,美联储公布6月议息会议决定,将政策利率维持在3.5%—3.75%。华泰证券研报指出,基于点阵图指引及沃什...

-

瑞华泰等五家A股上市公司6月17日披露交易异常波动公告回应五大概念

6月17日晚间,瑞华泰、中材科技、中国巨石、国瓷材料、双星新材等多家A股上市公司集中发布股票交易异常波动或风险提示公告。上述企业...

-

中国液冷数据中心2025年市场规模达159.8亿元 2028年预计突破470亿元

研究机构赛迪顾问最新发布的《2025—2026年中国液冷数据中心市场报告》显示,2025年中国液冷数据中心市场规模已达159.8...

-

字节跳动拟采购至少5万颗AI芯片 天数智芯或成第三家供应商

字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。 供应链序列与供应商定位 若交易达成,天数智芯将成为华为和寒武...