净利缩水超八成 湖北资管股权遭股东甩卖

0

湖北资管第三大股东拟清仓转让19%股权 业绩承压下老牌地方AMC如何突围

在地方资产管理公司(AMC)领域深耕多年的湖北省资产管理有限公司(以下简称“湖北资管”),正面临一次重要的股权结构变动。公司第三大股东——武汉市都市产业投资集团有限公司,计划通过公开挂牌方式,转让其所持有的全部19%股权。此举不仅预示着股东阵容的重塑,也再度将这家省内首家地方AMC在业绩下行周期中所遭遇的挑战,推至聚光灯下。

主业深耕与财务承压并行

湖北资管于2014年获批、2015年正式成立,是湖北省内第一家拥有牌照的地方AMC。截至2025年底,公司注册资本为30亿元,历史累计收购不良债权本金已突破850亿元,累计为超过165家问题企业和18家上市公司提供了纾困救助。数据显示,2025年,公司在主业端继续保持领先地位,全年成功收购17个金融不良资产包,涉及债权规模达121.85亿元,收购数量和体量均在省内包括全国性AMC在内的同业中位居首位。进入2026年后,其业务推进节奏不减,仅年初就已通过官网发布17条不良资产处置公告,其中单笔债权总额最高的资产包约达3.27亿元。

然而,在主业保持活跃的另一面,公司经营业绩却呈现出明显下行。根据2025年财报,湖北资管全年实现营业收入约16.47亿元,较2024年的17.94亿元下降了8.18%;净利润约0.3亿元,相较于上一年度的1.89亿元,大幅下滑超过83%。与此同时,资产总规模也由2024年末的约137.14亿元,收缩至2025年末的约131.51亿元,降幅为4.11%。

进一步分析其财务构成,营收结构的全面走弱与信用减值损失的攀升,成为侵蚀利润的关键。2025年,公司主营业务收入同比减少8.16%,其他业务收入同比下降11.96%。同期,信用减值损失高达2.07亿元,较上年增长约47%,其中既包含债权投资的减值,也新增了其他债权投资的减值计提。

对于业绩与资产规模双降的局面,北京市社会科学院副研究员王鹏分析认为,这反映出公司已从过去的信用扩张阶段,步入存量风险的集中出清期。前期高速发展积累的问题在行业下行周期中显现,风险计提的增加压缩了盈利空间,而资产规模的收缩,本质上是一种通过主动缩表来应对潜在违约风险的策略。博通咨询首席分析师王蓬博则指出,业绩走弱也折射出资产处置节奏的放缓,在不良资产收购成本上升、处置周期拉长、回收率下降的背景下,叠加公司主动压降高风险业务,原有的盈利模式正面临压力。

国资股东退场意图何在

此次决定清仓离场的第三大股东武汉市都市产业投资集团有限公司,为武汉城建集团下属的二级企业,实际控制人是武汉市国资委。其主营业务涵盖土地资产经营、保障房及政策性住房建设、工业园投资运营等。此前,经湖北省政府同意,该公司参股湖北资管,旨在深度参与省级不良资产处置,服务地方实体经济发展。

据武汉光谷联合产权交易所信息显示,该笔19%股权的公开挂牌转让预披露已于6月9日启动,挂牌截止日为6月24日,转让底价尚待确定。目前,湖北资管的股权结构中,湖北宏泰集团有限公司持股57.5153%,为第一大股东;义乌商阜创智投资中心(有限合伙)持股22.6667%,为第二大股东;华闻传媒投资集团股份有限公司持股0.818%,为第四大股东。若本次转让顺利完成,武汉市都市产业投资集团有限公司将不再持有湖北资管任何股份。

对于国资股东的退出,王蓬博认为,这大概率是企业优化资产布局、聚焦核心主业的战略性选择。王鹏则指出,此类清仓退出并非孤立事件,在宏观周期性压力下,当传统业务模式的获利空间收窄,原始股东更倾向于将资源回拨至自身核心领域,从回报率持续摊薄的非核心领域撤出,是一种主动的资本避险行为。

此次股权变动对湖北资管而言,既是机遇也是挑战。王蓬博表示,若借此机会引入拥有丰富金融资源、深厚产业背景或资深资管运营经验的优质投资者,将有助于公司优化股权结构、充实资本实力,并进一步完善治理体系,提升市场化运作水平。但王鹏也提醒,公司需同时应对原有股东资源支持消退和新股东战略诉求磨合的双重考验,新旧资本的衔接与理念磨合,将为未来发展增添不确定性。

寻路:向主动管理与价值重塑转型

尽管经营端短期承压,但进入2026年后,湖北资管的业绩已出现恢复迹象。一季度财报显示,公司1至3月实现营业收入约2.8亿元,净利润约2.46亿元,相较2025年末的全年利润水平改善明显。

不过,对于公司的长期发展,业内专家普遍认为,根本出路在于发展模式的深度转型。王鹏指出,过去依托资本扩张和政策红利的发展路径已不可持续,公司必须转向以专业处置能力为核心的内生增长模式。地方国资背景虽能提供信用支撑,但在市场化竞争环境中,唯有重构盈利逻辑、在精细化运作中寻找新的增长极,方能走出困境。

对此,王鹏提出了三方面建议:首先,重塑风险偏好,实现从被动承接风险向主动管理风险的转型,通过精细化处置提升资产回收价值;其次,推进治理结构去行政化,引入更具市场敏锐度的管理机制,增强资本运作的灵活性;最后,回归核心功能定位,聚焦区域性金融风险化解,夯实自身存在的价值根基。

综合股权变动及行业竞争加剧的现实,王蓬博则建议,湖北资管应加快业务多元化布局,全面提升不良资产的精细化处置水平,深化与地方政府和各类金融机构的协同合作。同时,通过落地市场化激励机制、积极运用数字化工具提升效率,逐步搭建起一套稳健且可持续的盈利体系。针对公司股权变动及业绩修复等相关问题,北京商报记者向湖北资管方面进行采访,截至发稿时尚未获得回复。

湖北资管第三大股东拟清仓转让19%股权 业绩承压下老牌地方AMC如何突围

在地方资产管理公司(AMC)领域深耕多年的湖北省资产管理有限公司(以下简称“湖北资管”),正面临一次重要的股权结构变动。公司第三大股东——武汉市都市产业投资集团有限公司,计划通过公开挂牌方式,转让其所持有的全部19%股权。此举不仅预示着股东阵容的重塑,也再度将这家省内首家地方AMC在业绩下行周期中所遭遇的挑战,推至聚光灯下。

主业深耕与财务承压并行

湖北资管于2014年获批、2015年正式成立,是湖北省内第一家拥有牌照的地方AMC。截至2025年底,公司注册资本为30亿元,历史累计收购不良债权本金已突破850亿元,累计为超过165家问题企业和18家上市公司提供了纾困救助。数据显示,2025年,公司在主业端继续保持领先地位,全年成功收购17个金融不良资产包,涉及债权规模达121.85亿元,收购数量和体量均在省内包括全国性AMC在内的同业中位居首位。进入2026年后,其业务推进节奏不减,仅年初就已通过官网发布17条不良资产处置公告,其中单笔债权总额最高的资产包约达3.27亿元。

然而,在主业保持活跃的另一面,公司经营业绩却呈现出明显下行。根据2025年财报,湖北资管全年实现营业收入约16.47亿元,较2024年的17.94亿元下降了8.18%;净利润约0.3亿元,相较于上一年度的1.89亿元,大幅下滑超过83%。与此同时,资产总规模也由2024年末的约137.14亿元,收缩至2025年末的约131.51亿元,降幅为4.11%。

进一步分析其财务构成,营收结构的全面走弱与信用减值损失的攀升,成为侵蚀利润的关键。2025年,公司主营业务收入同比减少8.16%,其他业务收入同比下降11.96%。同期,信用减值损失高达2.07亿元,较上年增长约47%,其中既包含债权投资的减值,也新增了其他债权投资的减值计提。

对于业绩与资产规模双降的局面,北京市社会科学院副研究员王鹏分析认为,这反映出公司已从过去的信用扩张阶段,步入存量风险的集中出清期。前期高速发展积累的问题在行业下行周期中显现,风险计提的增加压缩了盈利空间,而资产规模的收缩,本质上是一种通过主动缩表来应对潜在违约风险的策略。博通咨询首席分析师王蓬博则指出,业绩走弱也折射出资产处置节奏的放缓,在不良资产收购成本上升、处置周期拉长、回收率下降的背景下,叠加公司主动压降高风险业务,原有的盈利模式正面临压力。

国资股东退场意图何在

此次决定清仓离场的第三大股东武汉市都市产业投资集团有限公司,为武汉城建集团下属的二级企业,实际控制人是武汉市国资委。其主营业务涵盖土地资产经营、保障房及政策性住房建设、工业园投资运营等。此前,经湖北省政府同意,该公司参股湖北资管,旨在深度参与省级不良资产处置,服务地方实体经济发展。

据武汉光谷联合产权交易所信息显示,该笔19%股权的公开挂牌转让预披露已于6月9日启动,挂牌截止日为6月24日,转让底价尚待确定。目前,湖北资管的股权结构中,湖北宏泰集团有限公司持股57.5153%,为第一大股东;义乌商阜创智投资中心(有限合伙)持股22.6667%,为第二大股东;华闻传媒投资集团股份有限公司持股0.818%,为第四大股东。若本次转让顺利完成,武汉市都市产业投资集团有限公司将不再持有湖北资管任何股份。

对于国资股东的退出,王蓬博认为,这大概率是企业优化资产布局、聚焦核心主业的战略性选择。王鹏则指出,此类清仓退出并非孤立事件,在宏观周期性压力下,当传统业务模式的获利空间收窄,原始股东更倾向于将资源回拨至自身核心领域,从回报率持续摊薄的非核心领域撤出,是一种主动的资本避险行为。

此次股权变动对湖北资管而言,既是机遇也是挑战。王蓬博表示,若借此机会引入拥有丰富金融资源、深厚产业背景或资深资管运营经验的优质投资者,将有助于公司优化股权结构、充实资本实力,并进一步完善治理体系,提升市场化运作水平。但王鹏也提醒,公司需同时应对原有股东资源支持消退和新股东战略诉求磨合的双重考验,新旧资本的衔接与理念磨合,将为未来发展增添不确定性。

寻路:向主动管理与价值重塑转型

尽管经营端短期承压,但进入2026年后,湖北资管的业绩已出现恢复迹象。一季度财报显示,公司1至3月实现营业收入约2.8亿元,净利润约2.46亿元,相较2025年末的全年利润水平改善明显。

不过,对于公司的长期发展,业内专家普遍认为,根本出路在于发展模式的深度转型。王鹏指出,过去依托资本扩张和政策红利的发展路径已不可持续,公司必须转向以专业处置能力为核心的内生增长模式。地方国资背景虽能提供信用支撑,但在市场化竞争环境中,唯有重构盈利逻辑、在精细化运作中寻找新的增长极,方能走出困境。

对此,王鹏提出了三方面建议:首先,重塑风险偏好,实现从被动承接风险向主动管理风险的转型,通过精细化处置提升资产回收价值;其次,推进治理结构去行政化,引入更具市场敏锐度的管理机制,增强资本运作的灵活性;最后,回归核心功能定位,聚焦区域性金融风险化解,夯实自身存在的价值根基。

综合股权变动及行业竞争加剧的现实,王蓬博则建议,湖北资管应加快业务多元化布局,全面提升不良资产的精细化处置水平,深化与地方政府和各类金融机构的协同合作。同时,通过落地市场化激励机制、积极运用数字化工具提升效率,逐步搭建起一套稳健且可持续的盈利体系。针对公司股权变动及业绩修复等相关问题,北京商报记者向湖北资管方面进行采访,截至发稿时尚未获得回复。

相关文章

-

国务院办公厅6月5日发文要求完善私募基金对赌协议规范

国务院办公厅于6月5日公布《国务院办公厅关于加强监管防范风险促进私募投资基金高质量发展的指导意见》,其中明确提出将出台规范私募基...

-

宇瞳光学收到深交所告知函 向特定对象发行股票申请符合审核条件

宇瞳光学于6月12日早间披露,公司在6月11日收到深圳证券交易所上市审核中心出具的告知函,其向特定对象发行股票的申请已通过审核...

-

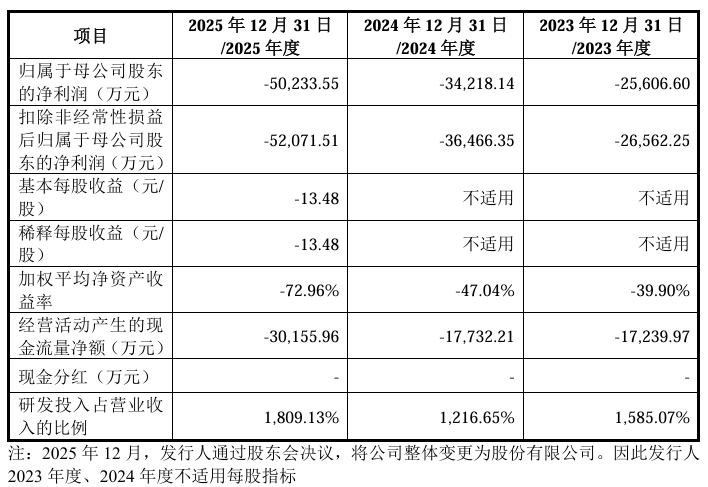

迈科康生物科创板IPO进入“已问询”状态 重组带状疱疹疫苗处NDA审评阶段

成都迈科康生物科技股份有限公司(简称“迈科康”)科创板上市申请近日更新为“已问询”。招股书显示,公司拟募资29.29亿元,主要投...

-

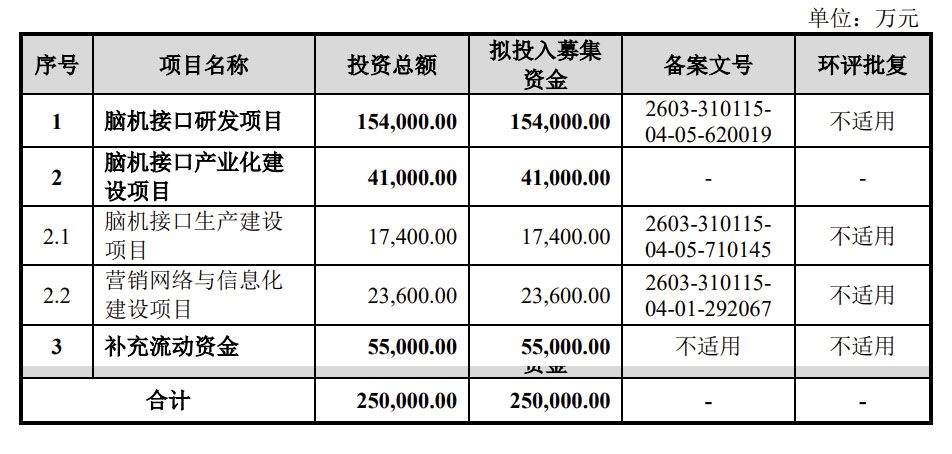

博睿康完成科创板IPO辅导并递交上市申请 拟融资25亿元加码脑机接口研发与产业化

上海证券交易所科创板审核信息显示,博睿康技术(上海)股份有限公司(简称“博睿康”)的首次公开发行股票申请已于6月11日获得正式受...

-

A股震荡休整科创资产逆势走强 科创50指数录得上涨

在大盘整体回调、多数题材板块走弱的背景下,科创板市场的部分硬核资产在6月11日的交易中走出了独立行情。当天,A股市场整体呈现震荡...

-

中国基金业协会发布两项规定 明确23万亿元私募市场信息披露实操细则

6月9日晚间,针对管理规模约23万亿元的私募市场,中国证券投资基金业协会发布两项关键规定,标志着该领域的信息披露监管进入具体操作...

-

中信建投:理财子公司产品拐点已现 下半年规模或增2至3万亿

中信建投证券发布研报指出,当前利率中枢下移,理财子公司转向权益类资产配置的趋势已不可逆转,并预计2026年下半年理财市场规模有望...

-

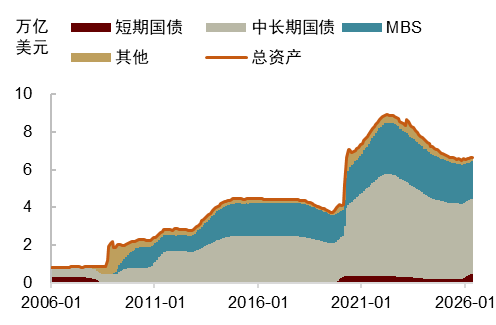

中金公司解析美元流动性扩张引擎切换:从外生政策驱动转向内生实体驱动

中金公司近日发布观点指出,美元流动性扩张的引擎正在经历一场显著切换。随着通胀态势的变化及新任美联储主席沃什就任,一个由实体经济活...