国内终端金饰价格跌破1300元关口 端午假期消费者“出手”

6月21日,北京商报记者采访发现,随着近期国际金价持续走弱,国内主流品牌足金饰品的克价已全线跌破1300元整数关口。

国际金价走弱带动价格联动

近期国际黄金市场行情持续走弱,国内终端金饰价格同步出现大幅下调。此次价格回调正值端午假期,此前处于观望状态的消费者开始入场。

“克价”即每克黄金制成品的单价,是消费者选购金饰时最直接的价格参照。“足金”指黄金含量不低于99%的黄金制品。

假期消费窗口激活

端午假期叠加金价回落,部分消费者选择“出手”购买,终端金饰消费活跃度有所提升。品牌门店报价显示,足金饰品克价已全面低于1300元。

国际金价连续四个月下行 伦敦金现跌至4157.81美元回落至2025年末水平

6月19日,国际金价连续三个交易日收跌,伦敦金现收报4157.81美元/盎司,当日跌幅1.46%;COMEX黄金报4172.9美元/盎司,下跌1.72%。该收盘价与5598.75美元/盎司的历史峰值相比下跌近26%,国际金价整体回落至2025年四季度价格中枢水平。

从更长时间维度看,2026年开年黄金延续强势上行走势,1月29日一度触及5598.75美元/盎司历史峰值,1月至2月累计涨幅超过20%。3月美联储议息会议释放强硬鹰派信号后行情反转,当月伦敦金现最低跌破4100美元/盎司,收跌超11%;此后4月、5月继续下跌,年内前期涨幅逐步回吐。进入6月后金价一度下探逼近4000美元整数关口,触及2025年11月以来价格低点。

宏观流动性预期转向与地缘风险降温构成双重压制

苏商银行特约研究员武泽伟指出,近期国际金价回调的核心驱动来自宏观流动性预期的转向:美国经济数据持续超预期,劳动力市场保持韧性,通胀回落节奏慢于预期,推动美联储货币政策立场转向鹰派,市场对年内降息预期基本消退,甚至开始定价加息可能性。美元指数与美债收益率同步走高,大幅提升持有黄金的机会成本,引发投机性多头集中平仓。

中国(香港)金融衍生品投资研究院院长王红英补充认为,美联储针对持续上升的CPI,货币政策由降息转向中性甚至加息的概率增大;同时美伊中东军事冲突转入和谈阶段,地缘政治、军事风险显著降温,黄金避险属性弱化,进一步带动金价下行。

伦敦金现全月表现:6月累计下跌8.38%;COMEX黄金累计下跌超9%。

品牌金饰零售价跌破1300元/克 刚需消费者分批入场

国际金价持续回调直接传导至国内终端市场。年初头部品牌足金首饰零售价一度突破1700元/克,6月中下旬主流品牌计价金饰价格全面跌破1300元/克。6月20日市场报价显示,周大福首饰金报1261元/克,老凤祥1258元/克,周六福1256元/克,较年内高点单克下跌超400元。投资黄金类产品价格集中在980—1000元区间,黄金回收价格同步降至900元下方。

恰逢端午、父亲节及年中“6·18”大促收官阶段,不少珠宝品牌推出计价黄金每克立减、金饰换新免收折旧费等优惠活动。有消费者向北京商报记者表示,年初因金饰价格在1500元/克左右未出手,端午期间注意到品牌推出克减100元活动,综合价格回落至1200元/克下方后选择购买。另有一名筹备婚礼的消费者表示,此前因金价暴涨观望,近期回落正准备挑选款式购入,并会刻意避开高溢价一口价黄金,优先购买银行金条等投资类商品以降低婚嫁成本并实现长期保值。

武泽伟建议,消费者需明确区分消费需求与投资需求:刚需消费可结合自身需求分批入手,优先选择按克计价的足金产品;投资需求应采用分批定投方式平滑波动,严格控制黄金资产在整体配置中的比例,避免参与杠杆类产品。王红英认为金价后续维持弱势概率较高,普通消费者无需盲目跟风,投资者可等待伦敦现货黄金回撤至4000美元/盎司关键支撑位后再分批布局。

全球央行购金意愿创历史新高 长期增持逻辑未改

与零售市场短期波动不同,全球官方储备端配置逻辑长期稳定。根据世界黄金协会发布的《2026年全球央行黄金储备调研报告》,在接受调查的76个国家及地区央行中,93%持有黄金储备,89%的储备管理者预计未来12个月内全球央行的黄金持有量将继续增长。有创纪录的45%受访央行预计将在未来12个月内增加其机构黄金持有量,该比例自2018年调研启动以来最高。仅1%央行计划减持,54%预计维持现有规模。

中国人民银行数据显示,截至2026年5月末,我国黄金储备规模7496万盎司,较4月末环比增加32万盎司,实现连续19个月增持。自2024年11月开启本轮增持周期以来,19个月累计增持216万盎司,且2026年3月以来单月增持规模明显扩大,5月增幅创年内新高。

84%的受访央行认为未来五年黄金在全球官方储备中的占比将持续上升。增持黄金的核心逻辑集中在分散储备风险、增强资产波动周期中的稳定性及长期对冲通胀三个方面。

王红英分析,全球央行购金热度居高不下的核心诱因是美国债务规模持续扩张、全球主权国家对美元信用认可度下滑,去美元化成为各国央行外汇储备布局战略,黄金作为硬通货配置价值凸显。此外,全球长期通胀压力及地缘不确定性也促使央行坚定增持。从超长周期看,全球债务扩张、美元信用走弱、地缘不稳定三大基本面不会快速改变,央行增持节奏仍将延续,数字经济背景下黄金全球资产定价锚功能反而持续强化。

武泽伟认为,央行购金意愿创新高体现了全球储备体系多元化趋势,地缘政治演变和美元信用不确定性促使各国央行降低对单一主权货币的依赖。黄金无信用风险、流动性强的属性契合央行安全性需求,新兴市场与发展中经济体是增持主力。这一趋势将为金价提供长期刚性需求支撑,筑牢价格底部,但短期无法对冲宏观货币政策的压制,金价走势仍主要由美元流动性与实际利率水平决定。

相关文章

-

欧洲央行与日本央行加息 美联储按兵不动 三大央行对通胀保持审慎

在刚刚过去的“超级央行周”,欧洲央行和日本央行相继宣布加息,而美联储则按兵不动。三大央行官员的表态尽管因美伊协议缓和了市场情绪,...

-

广州期货交易所宣布碳酸锂期货及期权将向境外交易者开放

人民财讯6月22日电,我国新能源产业链核心期货品种的国际化进程,再迎重要突破。广州期货交易所近日发布公告,明确从北京时间7月3日...

-

特朗普发文批评意大利总理梅洛尼 质疑其未考虑介入伊朗问题

美国总统特朗普当地时间21日在社交媒体上发文,再次批评意大利总理梅洛尼。 特朗普发文称,在美国向北约花费了数万亿美元后,意大利及...

-

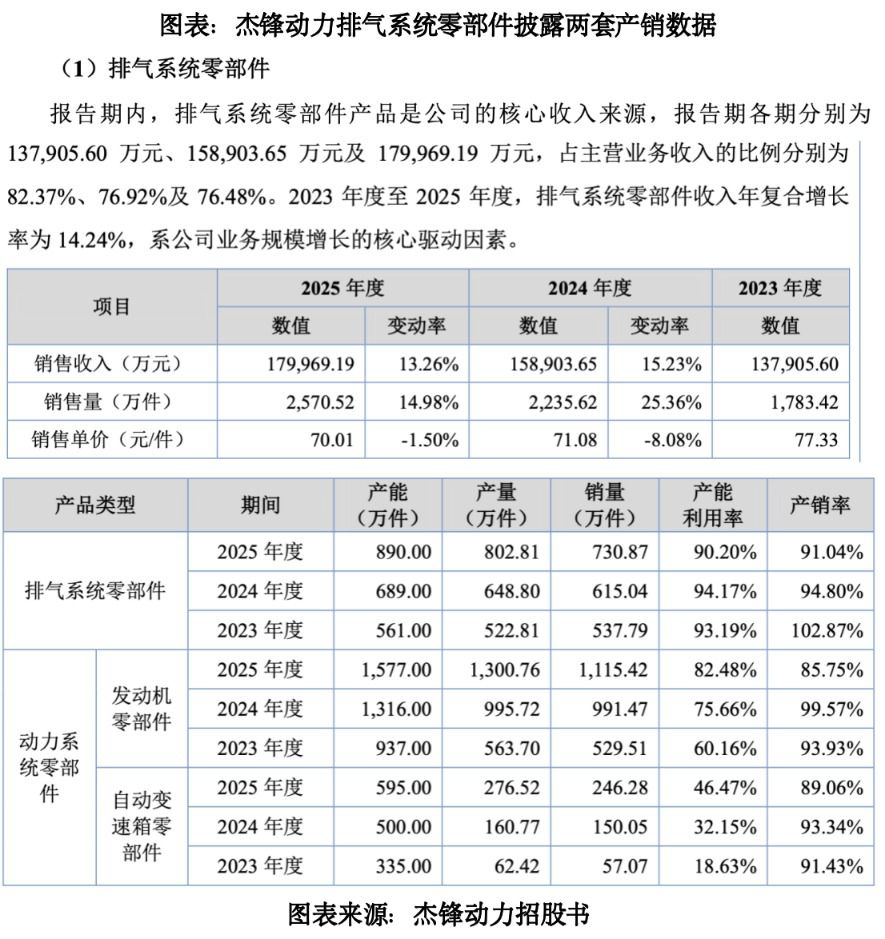

杰锋动力北交所过会 奇瑞汽车贡献收入超六成 排气系统零部件销量达整车销量6倍

汽车零部件供应商杰锋汽车动力系统股份有限公司(简称“杰锋动力”)的北交所IPO申请于2025年12月获受理,2026年6月4日首...

-

北交所暂缓审议创远信科8.86亿元收购微宇天导案,聚焦资金占用与知识产权权属

6月18日,北京证券交易所并购重组委员会2026年第1次审议会议对创远信科(上海)技术股份有限公司发行股份及支付现金购买资产并...

-

陆家嘴论坛释放信号:科创板改革路径明确

近日举行的陆家嘴论坛为资本市场下一步改革,特别是科创板的制度完善,提供了清晰的指引方向。作为观察中国金融改革的重要窗口,该论坛上...

-

三元基因拟募资不超9800万元 用于RSV肺炎研发及补充流动资金

北交所上市公司三元基因6月18日发布2026年度以简易程序定增草案,公司计划募集资金总额不超过9800万元,募集资金净额将全部...

-

华润新能源启动申购 拟募资245亿元刷新深交所纪录

6月22日,华润新能源(001248.SZ)在主板启动申购,同日北交所益坤电气(920222.BJ)开放申购。华润新能源本次上市...