银行理财市场4月以来发布超2000条费率调整公告 降费趋势持续蔓延

近期,银行理财市场掀起新一轮降费热潮,多家银行理财公司陆续发布公告,调降旗下理财产品费率。Wind数据显示,4月份以来,银行理财公司发布的相关费率调整公告已超2000条,降费趋势正加速蔓延至整个行业。

公告密度显著提升 多家机构加大让利力度

从公告数量上看,本月以来各理财公司密集调整费率的动作已远超此前各月。相关公告显示,多家理财机构正持续加大让利力度,通过降低费率吸引投资者。

Wind数据显示,4月份以来,银行理财公司发布相关费率调整公告超2000条。

费率调降直接影响投资者持有成本

理财产品的费率通常包含管理费、托管费、销售服务费等各项费用,是投资者持有产品期间需支付的成本。费率调降意味着投资者在相同收益水平下,实际获得的净收益可能随之提升。

- 多家银行理财公司发布公告调降旗下理财产品费率

- 4月以来相关公告超2000条

- 降费趋势加速蔓延至整个行业

业内分析指出,随着行业竞争加剧,更多理财公司可能跟进费率调整策略,以提升产品吸引力。

多家银行理财公司密集降费,部分产品费率降至零

今年以来,多家银行理财公司陆续发布费率优惠公告,对旗下部分产品实施阶段性费率优惠。其中,招银理财对旗下多款固收类产品的费率降至0%;宁银理财、浦银理财、上银理财、中邮理财等机构也对销售服务费等推出了优惠举措。本轮降费主要涉及固定管理费、销售服务费,部分产品还包括托管费及浮动管理费收取比例的调降。

降费呈现三大特征:范围广、力度大、期限短

苏商银行特约研究员薛洪言分析指出,此轮降费呈现出三个鲜明特征:参与机构范围广泛,从国有大行到城商行旗下的理财公司几乎全员跟进;降费力度显著升级,部分产品费率腰斩甚至归零成为常态;优惠期限普遍设为1个月至3个月的阶段性促销,并非永久调整。

存款利率下调驱动“以价换量”

中国人民银行数据显示,今年一季度住户存款增加7.68万亿元,但同比少增1.54万亿元,存款增速放缓。普益标准研究员刘思佳认为,近期多家银行理财公司密集降费,或与银行存款利率集中下调有关。存款收益下滑对部分居民储蓄意愿带来影响,资金或向稳健型银行理财产品迁移。理财公司通过集中降费,意图抓住存款资金流转的窗口期,以“以价换量”的方式吸引客户投资。

“本轮银行理财降费,主要降低的是固定管理费和销售服务费,部分产品还涉及托管费及浮动管理费收取比例的调降。”——苏商银行特约研究员 薛洪言

行业转型与竞争双重压力下的策略选择

中国邮政储蓄银行研究员娄飞鹏指出,理财净值化转型后与公募基金等产品直接对标,公募基金降费带来的压力,以及资管行业存量竞争白热化,使得降费成为稳固市场份额的核心竞争工具。薛洪言补充,市场利率持续走低,债券收益率下行直接压缩了理财产品底层资产的回报空间,机构不得不通过让利稳住客户实际收益,这折射出行业从规模扩张转向注重客户体验的买方立场。

“零费率”是双刃剑,投资者需理性辨别

业内人士认为,持续降费也是一把双刃剑。普益标准研究员崔盛悦表示,过度压缩费率长期会影响理财产品运作表现,可能影响投资者收益体验。若陷入单纯价格战,可能导致行业恶性“内卷”,尤其是中小理财公司,因缺乏规模效应和成本优势,若被迫降价,将加剧经营压力。银行业理财登记托管中心数据显示,2026年一季度,理财产品累计为投资者创造收益1619亿元,同比下降21.41%。

薛洪言提醒,“降费是为了稳住理财行业规模,吸引更多资金进入理财市场,但费率打折并不等于风险打折,投资者还是要理性购买理财产品。”他强调,投资者在选择产品时,应重点考察产品的历史业绩归因,区分收益是来自市场大势还是管理人的主动管理能力。

行业转向投研驱动,构建差异化竞争力

多位业内人士表示,“双零费率”多为阶段性营销策略,而非可持续模式,后续降费空间比较有限。崔盛悦指出,管理费用是理财机构的主要营收来源之一,用于支撑投研体系、风险控制、系统运营等关键环节投入。若长期维持超低费率,将压缩盈利空间,影响可持续运营及产品长期收益稳定性。薛洪言表示,托管、审计等第三方刚性成本无法单方面减免,过度降费或导致机构通过隐性方式弥补缺口,增加投资者风险。未来同质化基础产品费率将维持低位,而具备稀缺资产获取、复杂策略运作能力的产品,将保持合理费率溢价。

娄飞鹏建议,银行理财应通过多资产多策略配置获取稳健超额收益,在“固收+”产品成为规模增长主力情况下,需渐进式增强权益布局,构建特色产品矩阵,并加快转变盈利模式,从依赖固定管理费转向“规模效应+超额业绩报酬”并重。

相关文章

-

国内终端金饰价格跌破1300元关口 端午假期消费者“出手”

6月21日,北京商报记者采访发现,随着近期国际金价持续走弱,国内主流品牌足金饰品的克价已全线跌破1300元整数关口。 国际金价走...

-

欧洲央行与日本央行加息 美联储按兵不动 三大央行对通胀保持审慎

在刚刚过去的“超级央行周”,欧洲央行和日本央行相继宣布加息,而美联储则按兵不动。三大央行官员的表态尽管因美伊协议缓和了市场情绪,...

-

广州期货交易所宣布碳酸锂期货及期权将向境外交易者开放

人民财讯6月22日电,我国新能源产业链核心期货品种的国际化进程,再迎重要突破。广州期货交易所近日发布公告,明确从北京时间7月3日...

-

特朗普发文批评意大利总理梅洛尼 质疑其未考虑介入伊朗问题

美国总统特朗普当地时间21日在社交媒体上发文,再次批评意大利总理梅洛尼。 特朗普发文称,在美国向北约花费了数万亿美元后,意大利及...

-

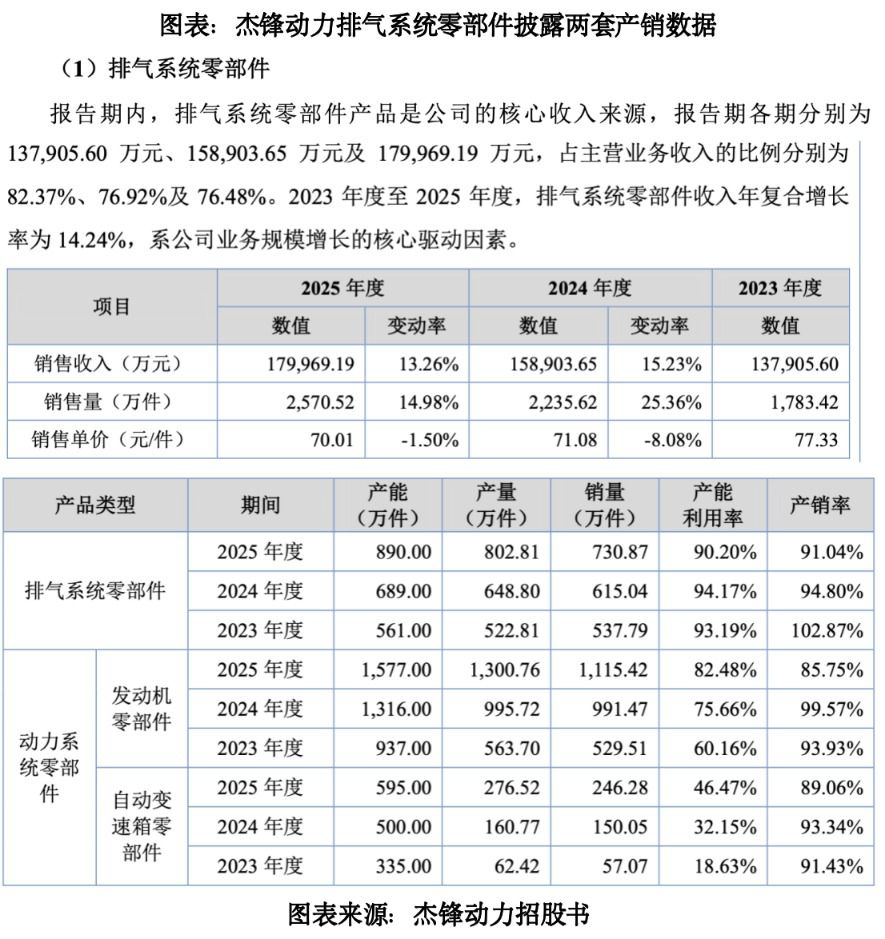

杰锋动力北交所过会 奇瑞汽车贡献收入超六成 排气系统零部件销量达整车销量6倍

汽车零部件供应商杰锋汽车动力系统股份有限公司(简称“杰锋动力”)的北交所IPO申请于2025年12月获受理,2026年6月4日首...

-

北交所暂缓审议创远信科8.86亿元收购微宇天导案,聚焦资金占用与知识产权权属

6月18日,北京证券交易所并购重组委员会2026年第1次审议会议对创远信科(上海)技术股份有限公司发行股份及支付现金购买资产并...

-

陆家嘴论坛释放信号:科创板改革路径明确

近日举行的陆家嘴论坛为资本市场下一步改革,特别是科创板的制度完善,提供了清晰的指引方向。作为观察中国金融改革的重要窗口,该论坛上...

-

三元基因拟募资不超9800万元 用于RSV肺炎研发及补充流动资金

北交所上市公司三元基因6月18日发布2026年度以简易程序定增草案,公司计划募集资金总额不超过9800万元,募集资金净额将全部...