美光财报在即 美股AI行情面临关键验证

随着美股阶段性企稳,市场目光正聚焦即将出炉的美光科技财报。这份成绩单被投资者视为判断人工智能驱动下的芯片需求能否持续增长的核心依据。与此同时,摩根士丹利发出预警,认为流动性收紧叠加盈利上调动力减弱,股市可能迎来较大波动。

美光财报将检验AI芯片景气度

在经历此前一波调整后,美股出现反弹迹象。但市场参与者仍在寻找信号,以确认由人工智能概念引领的上涨行情是否具备延续性。即将发布的美光科技财报,被业内视为衡量芯片行业整体需求温度的关键时点。该公司的业绩与指引,将直接反映下游客户对存储芯片的采购意愿,进而验证AI产业链的景气度是否仍在提速。

摩根士丹利认为,面对美联储缩表预期下的流动性收紧叠加企业盈利上调修正增速见顶,股市将迎来剧烈震荡。

摩根士丹利:流动性收紧叠加盈利见顶或引发震荡

摩根士丹利在近期策略报告中指出,当前市场面临双重压力:一方面,美联储缩表预期导致流动性环境趋紧;另一方面,企业盈利上调修正的增速已出现见顶迹象。该机构认为,在上述因素叠加影响下,股市可能迎来剧烈震荡。这一判断与市场对美光财报的观望情绪形成呼应,投资者正试图从具体企业数据中寻找后市方向。

- 美光科技财报即将公布,市场关注其对AI芯片需求的验证作用。

- 摩根士丹利警告流动性收紧与盈利修正增速见顶可能引发市场震荡。

摩根士丹利:美股流动性进入收紧通道 美光财报或测试沃什政策承诺

摩根士丹利策略团队由明星分析师迈克·威尔逊领衔,近日发布报告指出,美股即将迎来重大考验,而美联储当前的政策取向可能难以提供市场期待的托市支持。报告认为,市场流动性已实质进入收紧通道,除非货币融资市场出现挤兑、美债波动率大幅飙升或信贷市场发生流动性断裂,否则这一趋势难以逆转。

沃什上任释放强硬信号 美联储公信力重塑成焦点

凯文·沃什在上周三的新闻发布会上批评同僚过去五年未能达成2%通胀目标,这被市场解读为美联储迎来强硬新掌舵人,将严格锚定通胀政策目标。大摩首席美股策略师威尔逊表示,提名沃什是重塑美联储市场公信力的正确选择——公信力是政府依靠经济增长化解债务方案能否落地的核心关键。沃什提名公布后,标普500指数与黄金价格之比上涨40%。威尔逊称,若政策制定者修复受损公信力是目标,那么提名沃什就是正确选择。

“综合各项因素,市场流动性实质已进入收紧通道,除非发生极端金融市场事件,否则流动性收紧趋势难以逆转。换言之,短期美股最大风险来自流动性收缩,而非市场担忧的美联储加息抗通胀。”——摩根士丹利报告

流动性收紧与盈利上调减速共振 华尔街迎考验

沃什未过多谈及资产负债表后续操作,但美联储资产负债表规模变动增速已经拐头向下。美联储将每月400亿美元准备金缩表规模下调至每月100亿美元,同时财政部回购规模削减约五成,叠加信贷投放增速持续走高。大摩警示,未来数周市场或将测试沃什“承受短期阵痛、换取长期经济稳定”的政策承诺。与此同时,机构对未来企业盈利上调修正的速度也已触顶回落。

标普500指数与黄金价格之比是衡量市场风险偏好的指标之一,比值上升通常意味着投资者更青睐股票等风险资产。该比值在沃什提名后由低位反弹,反映出市场对重塑政策公信力的初步认可。

美光财报成关键变量 盈利增速或将触顶

过去一年美光科技成为市场热门标的,受益于AI算力催生的存储芯片需求,存储产品价格暴涨,美光盈利呈指数级增长。FactSet统计分析师预期,美光上一财季调整后每股收益可达20.57美元,同比暴涨近1000%。晨星分析师威廉·科尔文表示:“过去12个月美光的增长速度堪称惊人。存储芯片供给紧张推高产品售价,企业新增业务增量几乎全部转化为净利润。”核心原因在于美光业绩上涨绝大部分来自产品涨价,而非额外成本投入。

当前板块估值处于高位,投资者普遍担忧本轮上涨行情透支涨幅。若周三财报释放底层需求旺盛、人工智能相关资本开支持续高增的信号,将提振市场做多信心。Integrated Partners首席投资官史蒂夫·科拉诺称,美光财报或将形成典型的正向循环行情。人工智能赛道是当前市场唯一主线,芯片需求远超现有产能供给。各大科技巨头释放信号,人工智能相关投入并未放缓,全年支出规模将从2025年的4000亿美元攀升至7000亿美元以上。

美光对美股盈利动能贡献集中 阶段顶峰或将出现

FactSet数据显示,在二季度,英伟达与美光将是拉动标普500整体盈利增长的两大核心贡献企业。若剔除这两家,标普500整体预期盈利增速将从22%大幅回落至14.9%。美光在费城半导体指数(SOX)中已是举足轻重的权重股。SOX指数是反映美国半导体行业景气度的基准指数,美光的权重变化直接影响该指数走势。

机构预测美光2027全年净利润将达1367亿美元,规模接近苹果预期的1420亿美元,大幅高于亚马逊1105亿、Meta 898亿美元的全年净利润预期。Stifel投行分析师布莱恩·秦表示,美光正处在存储行业周期扩张的黄金窗口,本轮景气度强度远超历史任何一轮周期。不过当前市场预期显示,上一财季或将是美光每股收益同比增速的峰值。FactSet一致预期下,8月财季每股收益同比增速回落至725%,次年5月财季每股收益绝对值虽升至31.70美元,但同比增速降至54%。

相关文章

-

四家银行6月22日落地离岸人民币外汇期权与货币掉期交易

6月22日,工商银行、中国银行、交通银行和中信银行依托中国外汇交易中心交易平台,完成多笔离岸人民币外汇期权、货币掉期等衍生品交易...

-

全球主要央行货币政策路径分化 各国依据自身基本面走出不同路线

在刚刚过去的“超级央行周”,各经济体央行同步加息与降息的周期宣告结束,取而代之的是依据自身通胀、经济增速、汇率及债务基本面制定的...

-

秉扬科技拟收购知行股份99.78%股权 发行股份及支付现金购买

北交所上市公司秉扬科技(920675)于6月22日晚间披露重组预案,拟通过发行股份及支付现金方式收购知行良知实业股份有限公司(下...

-

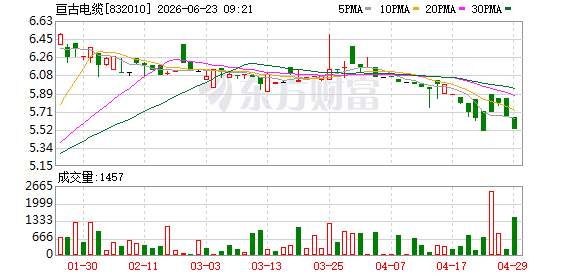

亘古电缆四闯北交所:毛利率三连降至11.66%,原材料涨价压力难传导

历经近四年四次冲击上市,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)于2026年6月获得北交所受理。然而,公司业绩指标呈现...

-

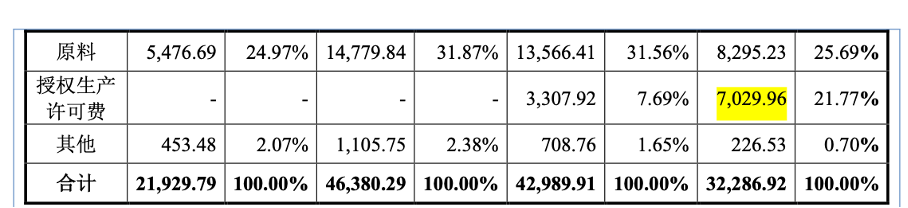

延安医药冲刺北交所:毛利率三年跌超7个百分点,授权费收入现波动

继诚意药业(603811.SH)、华纳药厂(688799.SH)等仿制药企之后,老牌药企上海延安医药洋浦股份有限公司(下称“延安...

-

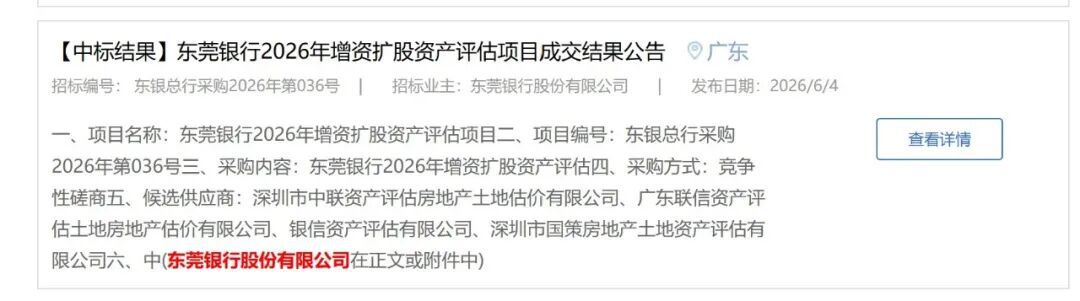

五家排队银行资本补充并行 东莞银行启动新一轮增资评估

A股银行IPO自2021年以来未有新成员加入,目前仍有五家中小银行处于上市审核排队序列。在上市时间表尚不明朗的窗口期,这些银行的...

-

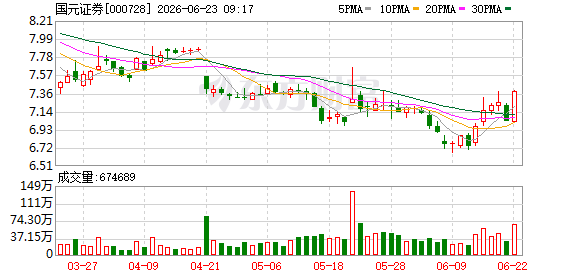

国元证券第三大股东建安集团下调可交换债换股价格至9.56元/股

6月22日晚间,国元证券发布公告,公司第三大股东建安投资控股集团有限公司因应公司2025年度权益分派,对其于2023年面向专业...

-

2026陆家嘴论坛:证监会集中公布多项改革措施

扩大第五套标准适用范围至人工智能领域;支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市;有序推进深化创业板改...